- Noch ist es noch zu früh, um zu sagen, ob wir uns in einem Umfeld dauerhaft höherer Inflation von mindestens zwei bis vier Prozent oder darüber befinden.

- Es könnte jedoch zu einer stärkeren Differenzierung zwischen den einzelnen Volkswirtschaften kommen. In diesem Fall sollten wir mit höheren Währungs- und Zinsschwankungen rechnen.

- Wenn jedoch die Wettbewerbsfähigkeit und die technologische Disruption des vergangenen Jahrzehnts vorherrschend sind, wird die Inflation zurückgehen.

- In diesem Fall sehen die Anleiherenditen, zumindest in den USA, gar nicht schlecht aus.

Ein Jahr der Inflation

Die Kerninflation ist für den persönlichen Verbrauch in den USA das bevorzugte Inflationsmaß der Federal Reserve (Fed). Ihr mittelfristiges Ziel ist dabei zwei Prozent. Seit mehr als zwölf Monaten aber liegt dieser Index bei über zwei Prozent. Auf einem langfristigen Zeitreihendiagramm sieht die aktuelle Lage wie ein deutlicher Sprung der Inflationsrate aus. Jedoch liegt der fünf-Jahres-Durchschnitt immer noch bei nur 2,1 Prozent. Es ist denkbar, dass der Inflationsschub größtenteils auf die durch die Pandemie und zuletzt durch die russische Invasion in der Ukraine verursachten Verwerfungen in der Weltwirtschaft zurückzuführen ist. Zwar können wir die dieser Realität entsprechende Situation nicht kennen. Aber wäre die Inflation auch so hoch, wenn es Covid-19 und Putin nicht gäbe?

Reicht das aktuelle Zinsniveau aus?

Diese „kontrafaktische“ Situation spielt keine Rolle. Die Realität ist, dass die Inflation hoch ist. Es geht in vielen Kommentaren deshalb um einen „Regimewechsel“. Es ist vielleicht noch zu früh, um zu sagen, ob sich das Regime (die Geldpolitik) als Reaktion auf die veränderten Bedingungen dauerhaft ändert. Aber wenn die Inflation in Zukunft höher ist, dann muss sich das geldpolitische Regime anpassen – und zwar von der Inflationserzeugung hin zur Inflationseindämmung. Ist die Inflation nun das Ergebnis einer zu starken Produktionsauslastung, dann besteht laut Lehrbuch das Gegenmittel darin, die Nachfrage unter das Potenzial zu senken. Im Klartext: geringeres Wachstum des Bruttoinlandsprodukts (BIP) und höhere Arbeitslosigkeit. Ein neues Regime bestünde also darin, dass die Notenbanken die Zinsen soweit anheben (und die monetären Bedingungen allgemein verschärfen) müssen, bis geringeres Wachstum und höhere Arbeitslosigkeit erreicht sind. Es gibt keine Garantie dafür, dass der derzeitige Zinshöchststand dafür ausreicht.

Inflation überall

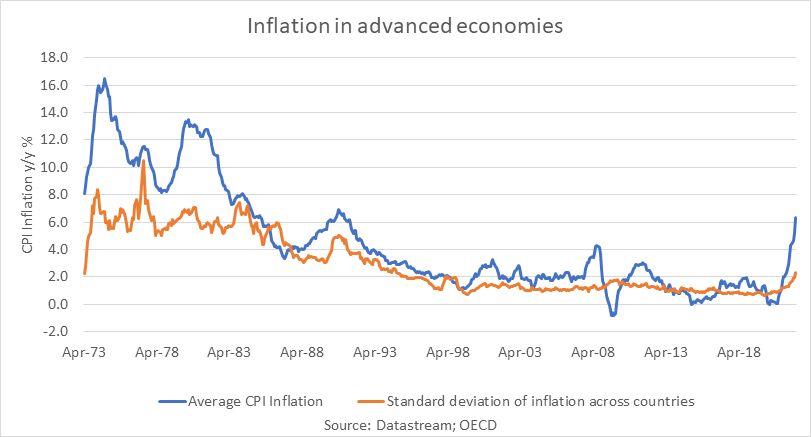

Die Inflation steigt überall. In den OECD-Ländern hat die durchschnittliche Verbraucherpreisinflation auf über sechs Prozent zugelegt (März 2022). Gleichzeitig nimmt die Streuung zwischen den Ländern langsam zu. Das deutet auf Unterschiede in der jüngsten Inflationsentwicklung zwischen den Ländern hin. Bisher sind die wichtigsten Faktoren, die die Inflation beeinflussen, global und wirken sich auf alle Länder aus. Die Streuung ist im Vergleich zu den 1970er und 1980er Jahren immer noch relativ gering (siehe Abbildung 1). Wenn dies so bleibt, wird sich die Gesamtinflation bei nachlassenden globalen Preiseinflüssen (Energie, Versorgungsengpässe) wieder zurück in die Nähe der früheren Bandbreite bewegen.

Abbildung 1: Inflationsanstieg in den entwickelten Volkswirtschaften

Haben sich die Dinge wirklich so schnell verändert?

Es wäre weit hergeholt zu glauben, dass alle Länder plötzlich zu einer höheren Inflationsdynamik zurückgekehrt sind. Also ein Modell, bei dem der inflationäre Kostendruck über Zweitrundeneffekte rasch zu breiteren Preis- und Lohnerhöhungen führt. Und es wäre auch weit hergeholt anzunehmen, dass sich das institutionelle Preis-/Lohnverhalten simultan und schnell von der niedrigen Inflation der vergangenen zwanzig Jahre wegbewegt. Ist es denkbar, dass alle Ursachen, die in den vergangenen zwei Jahrzehnten zu einer niedrigen Inflation beigetragen haben – Digitalisierung, die Gig-Economy (geringere Macht des Faktors Arbeit), Demografie, Globalisierung – in höheren Benzinpreisen verschwunden sind? Es ist zu früh, um das zu sagen, aber es lohnt sich, offen zu bleiben.

Stärkere Inflationsunterschiede führen zu mehr Wechselkurs- und Zinsvolatilität

Es ist jedoch plausibel, dass sich die Inflationsentwicklung in den einzelnen Ländern stärker unterscheidet, wenn die großen globalen Hauptinflationskomponenten höher und volatiler sind. Höhere Inflationsraten könnten in einigen Ländern stärker verankert sein und in anderen besser gesteuert werden – wie es in der Vergangenheit der Fall war. Größere Unterschiede in der Inflationsentwicklung hätten Auswirkungen auf das Verhalten der Währungen und würden zu größeren Zinsunterschiede zwischen den Währungsräumen führen. Die Länder, die weniger in der Lage sind, die Inflation zu kontrollieren, könnten aus Wettbewerbsgründen schwächere Währungen anstreben. Großbritannien könnte eine Volkswirtschaft sein, in der die Inflation stärker verankert ist. Wenn dies der Fall ist, ist eine Krise des britischen Pfundes irgendwann vorprogrammiert.

Zurück in welche Zukunft?

Vieles hängt vom kollektiven wirtschaftlichen Verhalten ab. Wenn das kollektive Verhalten zur Inflationsdynamik der 1970er und 1980er Jahre zurückkehrt, wird es eine stärkere Differenzierung zwischen den Volkswirtschaften und unterschiedliche politische Reaktionen geben. Damit würde die Korrelation zwischen den Anleihemärkten und möglicherweise auch die zwischen der Performance verschiedener Aktienmärkte sinken. Die internationale und währungsbezogene Diversifizierung könnte zu einer wichtigen Anlagestrategie werden. Dies könnte auch zu einer stärkeren negativen Korrelation zwischen Realzinsen und Risikoanlagen führen. Überwiegt jedoch die seit Anfang der 1990er Jahre erlernte kollektive Verhaltensweise, könnte die Inflation schnell in den Bereich von zwei bis drei Prozent zurückkehren. Die globalen und inländischen Wettbewerbskräfte würden überwiegen, während die Digitalisierung und Automatisierung das Kapital weiter attraktiver machen würde als den Faktor Arbeit.

Die künftigen Realzinsen

Betrachtet man das heutige Zinsniveau und die vorherrschende Inflationsrate, so entsteht der Eindruck, dass die Realzinsen stark negativ sind. Rationaler ist es aber, sowohl die Kosten des Geldes als auch die Kosten von Waren und Dienstleistungen vorausschauend zu betrachten. Wenn man sich heute Geld leiht, dann gilt der Zinssatz für die Kosten dieses Kredits in der Zukunft – Zinszahlungen werden aus dem künftigen Einkommen bezahlt. Die Frage, die sich also stellt, ist, was mit dem künftigen Einkommen (und den künftigen Preisen) geschieht. Wird die Inflation bei acht Prozent bleiben? Oder wird sie im Laufe des kommenden Jahres sinken? Der aktuelle Kreditzins der US-Banken liegt bei 3,5 Prozent und die derzeitige Konsensinflationsrate für das zweite Quartal 2023 bei 2,3 Prozent. Die Realzinsen sind in diesem Fall also positiv. Wenn die realen Zinsen aber bereits positiv sind, sollte sich das Kredit- und Wirtschaftswachstum in den kommenden Monaten und Quartalen verlangsamen.

US-Anleihen trotz restriktiverer Fed attraktiver

Kann man dieselbe Logik auf Anleiheinvestments anwenden? Die aktuellen Renditen – die die Rendite für das nächste Jahr implizieren – sind nur dann attraktiv, wenn die Inflation zurückgeht. Auf Basis der aktuellen Konsensprognose für die Inflation liegt die Rendite auf Endfälligkeit bei zehn-jährigen Treasuries im positiven Bereich, bei britischen Gilts und Bundesanleihen noch nicht. Der Konsens geht davon aus, dass die Inflation in den USA schneller sinkt als in Europa, was die anhaltende Stärke des US-Dollars und die Vorliebe für US-Anleihen unterstützt. Bei Hochzins- und Unternehmensanleihen sind die voraussichtlichen Gesamtrenditen am US-Markt höher als die aktuelle Inflationsprognose für das kommende Jahr.

Chris Iggo, CIO Core Investments bei AXA Investment Managers

Weitere beliebte Meldungen: