- Investoren können den Übergang zu Netto-Null-Emissionen fördern, indem sie in ihren Anleihenportfolios Nachhaltigkeitsfaktoren beachten.

- Dazu können sie Dekarbonisierungsziele setzen, die Emissionen in ihren Portfolios sukzessive auf null reduzieren und/oder in grüne, soziale und nachhaltige Anleihen investieren.

- Dies kann beim Management von Nachhaltigkeitsrisiken helfen und zur Dekarbonisierung beitragen, während zugleich traditionelle finanzielle Ziele angestrebt werden.

Durch ihre Unterstützung des Netto-Null-Ziels tragen Investoren erheblich zur Sicherung einer nachhaltigen Zukunft für die Gesellschaft und den Planeten bei.

Möglich ist dies durch Anlagen in Unternehmen mit soliden Netto-Null-Fahrplänen oder durch gezielte Investitionen in Lösungen, die der Umwelt und der Gesellschaft insgesamt nutzen.

Grundsätzlich gibt es einige wichtige und gute Gründe, warum wir überzeugt sind, dass institutionelle Anleiheninvestoren Nachhaltigkeitsaspekte in ihren Portfolios berücksichtigen sollten.

Der erste ist die strategische Bedeutung. Anlagen in Anleihen sind häufig große, langfristige und strategische Positionen. Deshalb wirken sich Nachhaltigkeitsrisiken aber auch der Nutzen durch mehr Nachhaltigkeit stärker aus. Hinzu kommt, dass der längere Zeithorizont, in dem sich viele Nachhaltigkeitsthemen entwickeln, häufig ähnlich lang ist wie die Laufzeit von Anleihenpositionen.

Der zweite Grund ist die Risikominderung. Anleihenstrategien sind häufig so ausgerichtet, dass sie als Teil eines diversifizierten Portfolios die Risiken mindern. Deshalb müssen Anleiheninvestoren zahlreiche unterschiedliche Risiken berücksichtigen, auch ökologische, soziale und governancebezogene (ESG).

Der dritte Grund schließlich sind die Flexibilitätsvorteile der Assetklasse. Das Anleihenuniversum ist groß und über verschiedene Strategien und Anlageinstrumente zugänglich, sodass Investoren auf Papiere setzen können, die sowohl zu ihren Nachhaltigkeits- als auch zu ihren langfristigen finanziellen Zielen passen.

Einbindung von Nachhaltigkeit in Anleihenportfolios

Es gibt grundsätzlich fünf Wege, Anleihenportfolios nachhaltiger zu gestalten:

- Dekarbonisierung

- Unterstützung des Netto-Null-Ziels

- Grüne, soziale und nachhaltige Anleihen

- Engagement

- Ausschlüsse

Diese Wege gehen über die traditionelle Integration von ESG-Risiko-Analysen in Investmententscheidungen hinaus. Sie ist eine Standardkomponente des alltäglichen Finanzmanagements von Portfolios.

Die fünf Methoden können einzeln angewendet werden, kommen aber meist zusammen zum Einsatz, um optimale finanzielle und nicht-finanzielle Ergebnisse zu erzielen.

Im Folgenden erläutern wir, wie sie institutionellen Investoren nützlich sein können.

Dekarbonisierung

Viele Investoren wollen die CO2-Emissionen ihres Portfolios senken, und zwar in Einklang mit den Finanzzielen des Gesamtportfolios. Möglich ist dies durch explizite Dekarbonisierungsziele, beispielsweise eine Verringerung der Emissionen um 50% bis 2030 oder Netto-Null bis 2025. Ein Dekarbonisierungsziel kann eine einfache Kennzahl sein, die vom Assetmanager und vom Vermögenseigentümer gesteuert und kontrolliert wird.

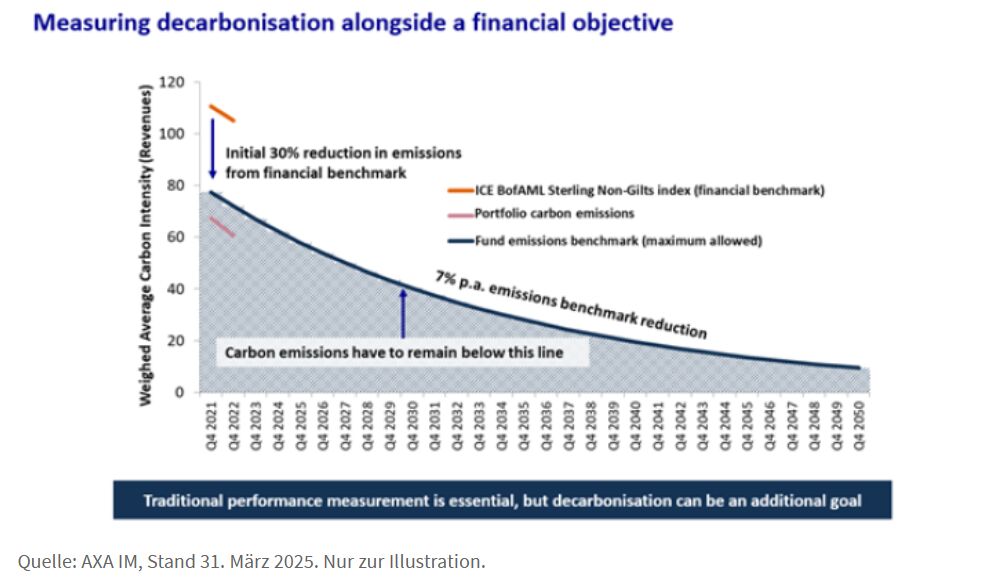

Die folgende Abbildung zeigt ein Beispiel, wie sich Investoren mittels einer CO2-Emissionsobergrenze ein Dekarbonisierungsziel setzen können. Der Anfangswert ist die CO2-Intensität der finanziellen Benchmark. Ausgehend davon wird zunächst eine Verringerung der Emissionen um 30% angestrebt, gefolgt von jährlichen Senkungen um 7% gegenüber dem Vorjahr. Das Ergebnis ist eine im Zeitablauf sinkende CO2-Emissions-Obergrenze mit dem Ziel, die Emissionen des Portfolios unter einem bestimmten Niveau zu halten.

Bei der Einbindung eines Dekarbonisierungsziels in Anleihenportfolios müssen Investoren die Besonderheiten ihrer Anleihenstrategie berücksichtigen. Beispielsweise können die CO2-Emissionen in Kurzläufer-Portfolios stark schwanken, wenn Emittenten aus dem Anlageuniversum herausfallen oder Anleihen zurückgezahlt werden, weil der Anteil der innerhalb eines Jahres fälligen Papiere hier größer ist als bei Strategien mit einer längeren Duration. Bei Strategien, die in kleinere Anlageuniversen investieren, z.B. britische Credits, können die Emissionen einiger weniger Emittenten und Sektoren sehr hoch sein. Das kann Einfluss auf die Emissionen sowohl des Gesamtportfolios als auch der Benchmark haben.

Unterstützung des Netto-Null-Ziels

Die weltweite Dekarbonisierung ist zwar häufig das Endziel, aber in einem Portfolio muss man eher einen zukunftsgerichteten Klimaansatz verfolgen als einen, der sich an den Emissionen der Vergangenheit orientiert.

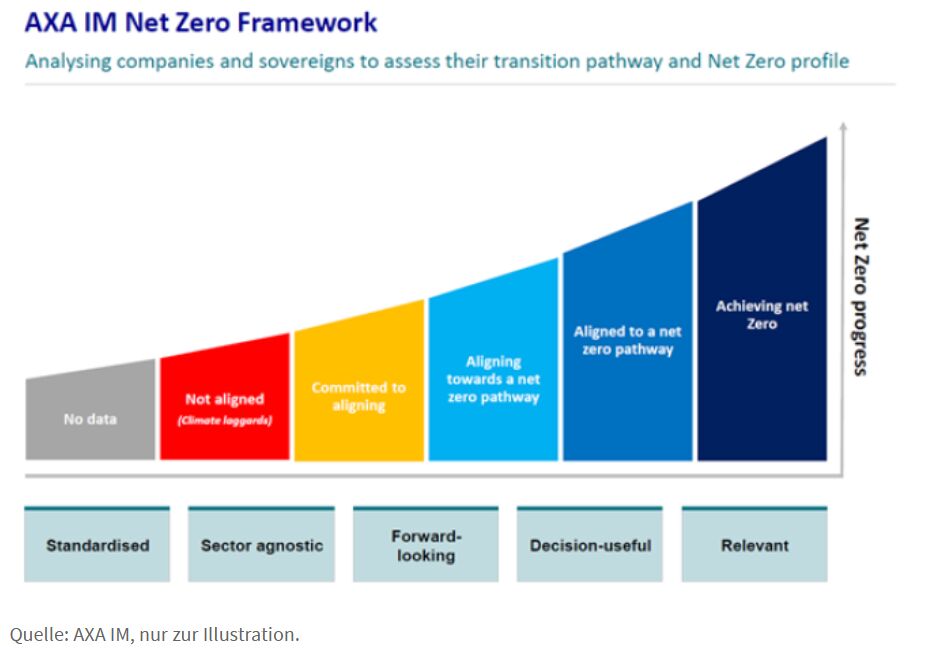

Um zu beurteilen in welchem Umfang ein Emittent zum Netto-Null-Ziel beiträgt, nutzen wir bei AXA IM das Institutional Investors Group on Climate Change (IIGCC) Net Zero Investment Framework (NZIF).1 Bei unseren quantitativen Analysen verwenden wir zahlreiche Daten aus verschiedenen Quellen und decken das gesamte Anlageuniversum ab. Hinzu kommen qualitative Analysen der Analysten, die mit einem Emittenten besonders vertraut sind, weil sie alle emittenten- und sektorspezifischen Besonderheiten berücksichtigen können, die möglicherweise Einfluss auf das Erreichen des Netto-Null-Ziels haben.

Aus unserer Sicht ist eine Unterstützung des Netto-Null-Ziels einem einfachen Dekarbonisierungsziel vorzuziehen, weil ersteres folgende Eigenschaften hat:

- Standardisiert, sodass man die Ergebnisse mehrerer Portfolios zusammenfassen kann

- Sektorneutral, sodass finanzielle Faktoren bei der Portfoliokonstruktion neutral behandelt werden

- Zukunftsgerichtet, sodass man nicht auf ein bis zwei Jahre alte Emissionsdaten zurückgreift

- Relevant, sodass Dekarbonisierung nicht nur im Portfolio, sondern ganz real stattfindet

- Entscheidungsrelevant, sodass wir auf Grundlage der Ergebnisse unserer robusten Analysen Portfolioentscheidungen treffen können.

Bei unseren auf Netto-Null ausgerichteten Portfolios streben wir sukzessive eine Anpassung an, weil es bislang nicht sehr viele Emittenten mit Netto-Null-Emissionen gibt.

Nach dem IIGCC sollten die Emittenten sämtlicher Wertpapiere im Portfolio bis 2040 mindestens auf Netto-Null-Maßnahmen umstellen und Netto-Null bis 2025 erreichen. Kunden haben häufig Zwischenziele. Unserer Erfahrung nach versuchen viele die Datenabdeckung für ihre Portfolios zu erhöhen und die Anlagen in Klimanachzügler zu verringern – entweder durch Ausschlüsse oder den Verzicht auf eine Wiederanlage nach der Rückzahlung der Anleihe.

Der Weg zu Netto-Null ist in jedem Sektor und jedem Land anders. Unsere Standards zur Einschätzung von Emittenten berücksichtigen das. Beispielsweise gelten einige der vom NIZF geforderten Kriterien nicht für staatliche Emerging-Market-Emittenten, um sie nicht gegenüber Industrieländer-Emittenten zu benachteiligen und ihren für die Welt so wichtigen Übergang zu Netto-Null zu fördern.

Grüne, soziale und nachhaltige Anleihen

Um das Netto-Null-Ziel zu erreichen, sind immense Investitionen erforderlich. Eine Möglichkeit, die Finanzierung von Umweltlösungen zu unterstützen, sind Anlagen in Unternehmen, die Produkte und Dienstleistungen bieten, die andere Unternehmen in die Lage versetzen, ihre Emissionen zu senken oder Initiativen fördern, die auf erneuerbare Energie, Minderung der Umweltverschmutzung oder den Schutz der Artenvielfalt ausgerichtet sind.

Grüne, soziale und nachhaltige Anleihen (GSSBs) ermöglichen Investoren den Kauf von Schuldpapieren, deren Erlöse in Projekte fließen, die der Umwelt, der Gesellschaft oder der Nachhaltigkeit nutzen. Diese Art von Anleihen wird immer standardisierter, transparenter und glaubwürdiger. GSSBs können einen wichtigen Beitrag zum Nachhaltigkeitsprofil eines Portfolios leisten und haben einen Netto-Nutzen.

Mit etwa drei Billionen Euro ist der Markt für GSSBs mittlerweile genauso groß wie der für Euro-Investmentgradeanleihen.2 Das Anlageuniversum ist also reif genug, damit Investoren diversifizierte Portfolios zusammenstellen können, die flexibel in alle Assetklassen, Sektoren und Länder/Regionen investieren und keine Nischenprodukte mehr sind. Eine Alternative ist eine Position in GSSBs im Rahmen eines breiteren Anleihenportfolios.

Engagement

Anleiheninvestoren sind in der besonderen Lage, durch Engagement Veränderungen zu bewirken, indem sie die Emittenten, in die sie investieren, zu einer nachhaltigeren Unternehmensstrategie anhalten.

Die Größe des Anleiheuniversums und die Möglichkeit, auch mit Emittenten in Kontakt zu treten, zu denen Anleger in anderen Assetklassen keinen Zugang haben (z.B. Länder, staatsnahe und nicht börsennotierte Unternehmen) sorgen dafür, dass Anleiheninvestoren etwas bewirken können.

Wir halten Engagement bei allen Anleihenstrategien für sinnvoll, aber jene mit einem längeren Anlagehorizont wie Buy and Maintain, sind besonders geeignet, weil dies der Dauer eines Engagements von Anfang an bis zur Umsetzung der Anforderungen (24 bis 36 Monate) nahekommt. Außerdem ist ein großes institutionelles Anlagevermögen am Verhandlungstisch ein gutes Argument.

Ausschlüsse

Die einfachste Art des nachhaltigen Investierens ist der Ausschluss von Wertpapieren auf Grundlage bestimmter Risiken, wie Klimarisiken, umstrittene Waffen oder Entwaldung. Für viele Investoren sind Ausschlüsse der erste Schritt auf ihrem Weg zu mehr Nachhaltigkeit: die Anwendung von Filtern, um mögliche Risiken für die Portfolioperformance zu mindern, oder der Verzicht auf Emittenten, die erhebliche Schäden anrichten, entweder für die Umwelt oder die Gesellschaft.

Aber nachhaltiges Investieren ist so viel mehr als Ausschlüsse. Nachhaltigkeit sollte aus unserer Sicht in die Anlagephilosophie, aber auch in die Unternehmenskultur und -prozesse eingebunden werden.

Wie bei anderen Methoden zur Integration von Nachhaltigkeit erfordern auch Ausschlüsse einen pragmatischen Ansatz, vor allem bei Staatsanleihen. So könnte es für institutionelle Investoren mit Liability-Driven Investmentportfolios schwierig sein, Staatsanleihen-Emittenten auszuschließen, die wichtig für das Risikomanagement sind. Und aktive Aggregate-Strategien können nicht einen großen Teil ihres Anlageuniversums ausschließen, ohne einen übermäßigen Tracking Error zu riskieren und auf eine wichtige Alphaquelle zu verzichten. Credit-Strategien haben dagegen ein größeres Anlageuniversum, sodass gezielt ausgeschlossene Emittenten durch andere aus demselben Sektor ersetzt werden können, um die finanziellen Eigenschaften des Portfolios zu erhalten.

Ein schwieriger, aber wichtiger Weg

Der Weg zu Netto-Null-Emissionen ist nicht einfach und erfordert gemeinsame Anstrengungen von Menschen, Unternehmen und Regierungen. Wir sind überzeugt, dass Investoren eine wichtige Rolle spielen können, indem sie sich zu Netto-Null-verpflichten und in ihre Investmentstrategien ein entsprechendes Ziel einbinden, um nachhaltige Anleihenportfolios zusammenzustellen.

Ein auf Netto-Null ausgerichtetes Portfolio kann Investoren helfen, Nachhaltigkeitsrisiken zu managen. Dabei haben sie Zugriff auf eine Vielzahl von Anlageinstrumenten, um jene auszuwählen, die sowohl Dekarbonisierung als auch finanzielle Ziele verfolgen. So sind stabile und erfolgreiche Portfolios möglich, die zudem zu einer stabilen und lebenswerten Welt beitragen.

Von Bruno Bamberger, Co- Head of Fixed Income Investment Specialists bei AXA Investment Managers

Weitere beliebte Meldungen:

1 Net Zero Investment Framework: Implementation Guidance for Objectives and Targets, IIGCC

2 Auf Grundlage von ICE-Indexdaten, Stand 31. März 2025