- Neue Sicht auf ausgewogene Portfolios

- Anhaltender Inflationsdruck in den USA

- Chinas Alleingang in Wirtschaft und Märkten

Ausgewogenerer Ansatz erforderlich

Der historische Zusammenhang zwischen Bewertungen und künftigen Renditen besagt, dass die künftige Wertentwicklung von Aktien- und Anleihenindizes parallel verläuft. Das kann beim Aufbau ausgewogener Portfolios wichtig sein, z.B. Altersvorsorgefonds, die ihre Aktienallokation im Lauf der Zeit reduzieren und ihre Anleihegewichtung erhöhen, so dass die Renditen zunehmend anleihebasiert sind, je näher der Anleger dem Ruhestand kommt. Anleiherenditen haben diesen Ansatz im letzten Jahrzehnt jedoch unterminiert, und Simulationen deuten darauf hin, dass die Anleger von einer höheren Aktiengewichtung profitiert hätten. Die aktuellen Aktienbewertungen verweisen allerdings auf niedrigere langfristige Erträge, während gestiegene Renditen auf höhere Anleihenerträge hindeuten. Vorlaufende Analysen verweisen auf potenzielle annualisierte Aktienrenditen zwischen 3% und 5% für den US-Markt, während die Renditen von US-Unternehmensanleihen bei rund 5% liegen. Für Europa zeigt die Analyse eine leichte Präferenz für Aktien. Weltweit haben sich Aktien in den letzten 10 Jahren deutlich besser entwickelt als Anleihen, aber eine ausgewogenere Allokation könnte langfristig orientierten Anlegern in Zukunft helfen.

Höhere Inflation zum Jahresende

Die US-Inflation dürfte in den nächsten Monaten anziehen. Während viele US-Firmen aufgrund der neuen Zölle Einfuhren vorgezogen haben und wir hinsichtlich der chinesischen Ausfuhrstrategie immer noch unsicher sind, müssen wir der Hartnäckigkeit der Inflation Rechnung tragen. Laut Daten der Atlanta Fed hat sich die Basisinflation – d.h. der anhaltende, längerfristige Trend bei Preissteigerungen – bei über 3% stabilisiert und seit April sogar um etwa 0,4 Prozentpunkte beschleunigt. Die Zölle könnten die Wareninflation weiter unter Druck setzen, wenn auch einmalig. Darüber hinaus dürften sich Basiseffekte bis zum Jahresende leicht positiv auf die Gesamt- und Kerninflation auswirken, sofern die monatliche Entwicklung wie in den letzten drei Monaten verläuft (d.h. durchschnittliche monatliche Veränderung von +0,3%). Die Finanzmärkte scheinen sich um eine Beschleunigung der Inflation keine großen Sorgen zu machen, wie der Verbraucherpreisindex bis zum Jahresende nahelegt. Letztlich kommt es für die Entscheider der US-Notenbank auf die mittelfristigen Prognosen an, aber wie schnell die Märkte mit eingehenden Informationen umgehen, lässt sich nie genau vorhersehen.

Makro- und Marktabweichungen in China

Trotz gesamtwirtschaftlicher Schwächen haben die chinesischen Aktienmärkte seit Jahresbeginn zweistellige Renditen erzielt. Die Märkte können von gesamtwirtschaftlichen Trends abweichen, und im Falle Chinas hat sich das Narrativ verändert. Sektoren wie Informationstechnologie – gestützt auf die Durchbrüche bei künstlicher Intelligenz – und Biotechnologie sowie die jüngsten Anti-Involutions-Bemühungen haben zu Gewinnerholungen geführt und bieten signifikante Wachstumschancen. Auch die verfügbare Liquidität trug zu einer Neubewertung des Marktes bei. Im Juni hatten die Haushalte Ersparnisse von rund USD 24 Bio. angehäuft, während Dividendenerträge gegenüber Einlagenzinsen attraktiver wurden. Gleichzeitig gingen die Renditen festverzinslicher Wertpapiere zurück, während die Volatilität zunahm, und angesichts der anhaltenden Schwäche des Immobilienmarktes suchten Anleger nach alternativen Anlagen. Diese Rally führte zu einer Ausrichtung der Indexbewertungen an den langfristigen Durchschnittswerten. Performancestarke Aktien teilen Merkmale wie signifikante und einvernehmliche Verbesserungen bei Gewinnen je Aktie, Umsätzen und Kurs-Gewinn-Verhältnissen. Mit Blick auf die weitere Entwicklung lautet die Schlüsselfrage, ob ein breiteres Spektrum von Unternehmen trotz des Deflationsdrucks ein ausreichendes Gewinn- und Dividendenwachstum generieren kann, um weitere Mittel anzuziehen und die Markterholung aufrechtzuerhalten.

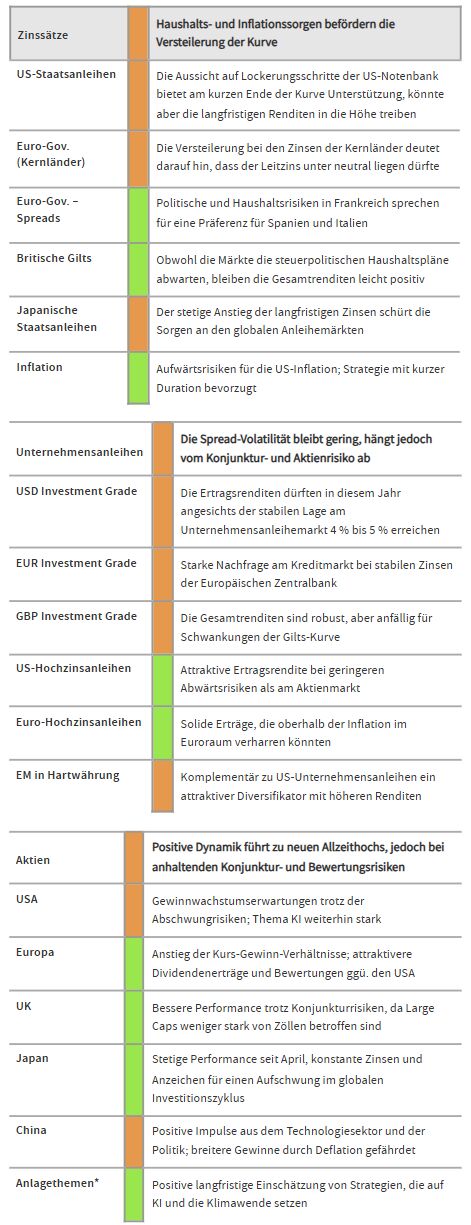

Überblick der Anlageklassen

Die geäußerten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin.

Die Ansichten des CIO-Teams stützen sich auf die Meinungen des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

Weitere beliebte Meldungen:

*AXA Investment Managers hat mehrere auf Megatrends gestützte Themen identifiziert, die unserer Meinung nach am besten geeignet sind, um in der sich verändernden Weltwirtschaft zu bestehen: Automatisierung & Digitalisierung, Konsumtrends & Nachhaltigkeit, Energiewende sowie Artenvielfalt & Naturkapital

Datenquelle: Bloomberg