- Wachsende Chancen bei festverzinslichen Anlagen

- Europäische Anleger gehen wieder ins Risiko

- China legt seine wirtschaftlichen Prioritäten fest

Wachsende Chancen bei aktiven Anleihestrategien

Der Ausblick für Anleihen ist nach wie vor attraktiv, zumal für 2026 mit einer weiteren geldpolitischen Lockerung gerechnet wird. Passive Carry-basierte Strategien sind eine Option, doch die potenzielle Entwicklung der Renditekurven, die Spreads zwischen den verschiedenen Märkten und die Kreditaufschläge dürften zahllose Möglichkeiten für aktive Strategien eröffnen. Kurzfristige Staatsanleiherenditen spiegeln die geldpolitischen Erwartungen wider. Die vorhandenen Risiken können jedoch zu Volatilität bei Anleihen mit längerer Laufzeit führen. Die Kurven haben sich versteilert und könnten sich angesichts der fiskalpolitischen Gegebenheiten und des hohen Emissionsvolumens bei Staatsanleihen verlängern. Interessanterweise haben sich Anleihen mit längerer Duration 2025 überdurchschnittlich gut entwickelt und damit ihre vierjährige Underperformance beendet. Ein aktives Durationsmanagement und die Ausnutzung von Renditedifferenzen werden entscheidend sein, um eine starke Performance zu erzielen. Steilere Kurven bieten den Anreiz, die Duration anzuheben. Aus dem geringeren Abstand zwischen Dollar-, Pfund- und Euro-Zinsen wird sich eine weitere Chance zur Renditeoptimierung ergeben. Die Kreditspreads sind nach wie vor eng, doch mit den aufkommenden Bedenken über die Kreditmarktentwicklung ist mit einer zunehmenden Volatilität zu rechnen. Aktive Anleger dürften in den nun wohl bevorstehenden Phasen gesamtwirtschaftlicher Unsicherheit die Gelegenheit haben, ihr Kreditrisikoengagement gegenüber dem heutigen Niveau auszuweiten.

Optimismus bei europäischen Anlegern

Europäische Anleger haben bei Aktien zuletzt beständig zugegriffen: Zwischen Januar und August beliefen sich die Fondszuflüsse auf 164 Mrd. Euro und übertrafen damit den 2024 erreichten Gesamtwert von 144 Mrd. Euro, wie aus Branchendaten hervorgeht. Der Risikobereitschaft europäischer Anleger hat der von US-Präsident Donald Trump ausgerufene Liberation Day nichts anhaben können: Im April flossen über 15 Mrd. Euro in Aktien, während nahezu 21 Mrd. Euro aus Anleihen abgezogen wurden. Wenngleich sich jedoch die Zuflüsse auf das 2024 erreichte Niveau von 276 Mrd. Euro steigern dürften, hat vermutlich eine Umschichtung von Staats- in Unternehmensanleihen stattgefunden. Wenig überraschend ist der ICE Bank of America Euro Corporate Index auf dem besten Weg, den Euro Government Bond Index um fast 200 Basispunkte zu überrunden. Darüber hinaus verzeichneten Multi-Asset-Strategien nach zwei Jahren mit Kapitalabflüssen in Folge zuletzt Zuflüsse von fast 40 Mrd. Euro. Die risikobereite Ausrichtung europäischer Portfolios hat sich für die Anleger ausgezahlt – seit Jahresbeginn konnten sie mit einer klassischen 60/40-Strategie aus Staatsanleihen und Aktien des Stoxx 600 eine Gesamtrendite von rund 7,4 % erzielen. Zum Vergleich: Im Gesamtjahr 2024 hätte sich dieselbe Allokation mit lediglich 4,6 % rentiert.

China: Ein Land setzt auf seine Stärken

Das vierte Plenum der chinesischen Parteiführung wurde am 23. Oktober mit dem Kommuniqué abgeschlossen, das einen ersten Einblick in den 15. Fünfjahresplan gibt. Bei der Festlegung der Ziele für 2035 sind die politischen Entscheidungsträger mit anhaltenden strukturellen Ungleichgewichten, zyklischen Gegenwinden und einem unsicheren geopolitischen Umfeld konfrontiert. Der schwächelnde Privatsektor und das maue Verbrauchervertrauen werden zusammen mit der Unwucht zwischen Angebot und Nachfrage zunehmend zur Herausforderung. Eine Belebung der Binnennachfrage ist für ein nachhaltiges langfristiges Wachstum entscheidend. Es wird jedoch Zeit brauchen, um den privaten Konsum in China auf einem höheren Niveau zu etablieren. Im Augenblick stützt sich die Strategie auf ein investitions- und handelsgetriebenes Wachstum, wobei die Modernisierung der Industrie und technologische Eigenständigkeit im Vordergrund stehen. Es handelt sich hierbei um einen sowohl strategischen als auch pragmatischen Ansatz, der auf dem Gedanken beruht, dass Investitionen neue Arbeitsplätze schaffen, das Einkommenswachstum ankurbeln und damit letztlich die Nachfrage stimulieren werden. Dennoch werden die künftigen konjunkturellen und geopolitischen Entwicklungen sowie die Umsetzung der politischen Ziele ausschlaggebend sein – insbesondere angesichts der Notwendigkeit für China, mehr von dem zu konsumieren, was es produziert. Die Schwäche der Erzeugerpreise ist den Überkapazitäten geschuldet und wirkt sich auf die Ausfuhrpreise aus, was das Risiko eines Exports der Deflation erhöht und letztlich das Wachstum anderer Industriestaaten bedroht.

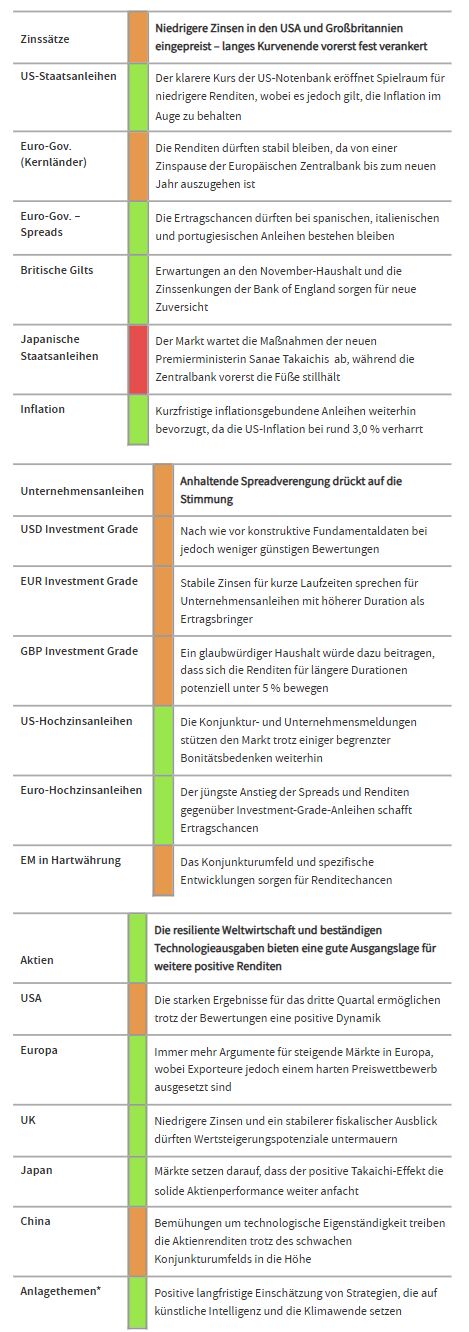

Überblick der Anlageklassen

Die geäußerten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin.

Die Ansichten des CIO-Teams stützen sich auf die Meinungen des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

Weitere beliebte Meldungen:

*AXA Investment Managers hat mehrere auf Megatrends gestützte Themen identifiziert, die unserer Meinung nach am besten geeignet sind, um in der sich verändernden Weltwirtschaft zu bestehen: Automatisierung & Digitalisierung, Konsumtrends & Nachhaltigkeit, Energiewende sowie Artenvielfalt & Naturkapital

Datenquelle: Bloomberg