Die Marktreaktion hatte viel mit den hohen Anlegererwartungen zu tun, vor allem bei Hardwareunternehmen. Sie hatten überdurchschnittlich vom enormen Anstieg der KI-Investitionen profitiert.

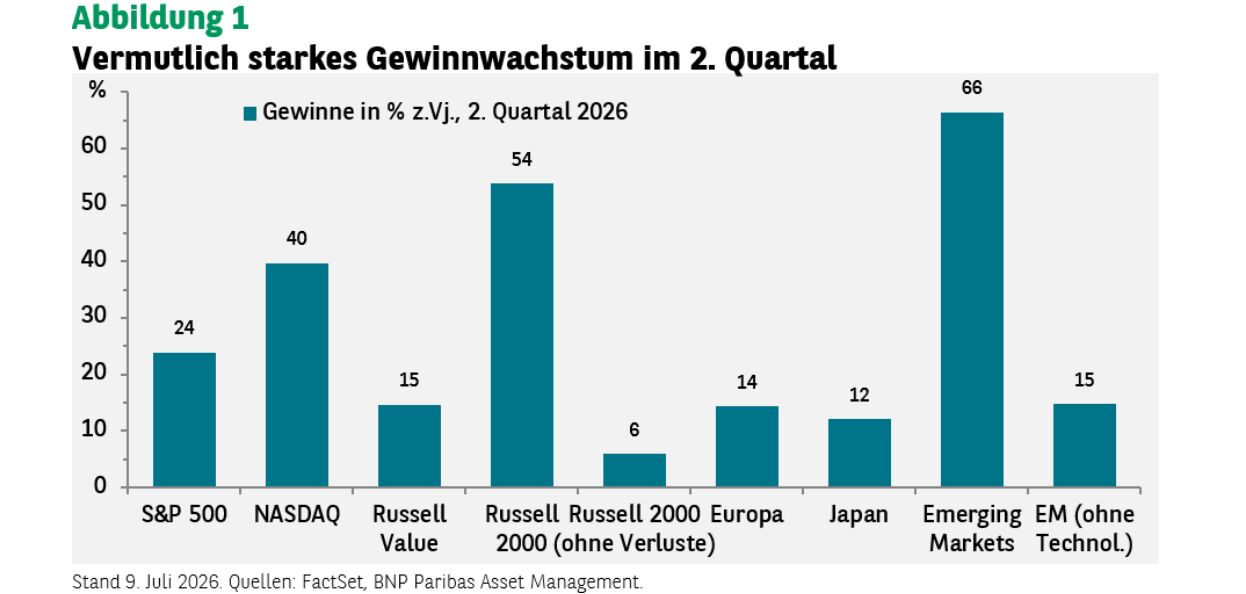

Und doch dürfte die Gewinnsaison am Ende gar nicht so schlecht werden. Neben KI haben auch Zölle und Deregulierung den amerikanischen Unternehmensgewinnen geholfen. Für den S&P 500 werden in diesem Quartal 24% Gewinnanstieg erwartet (Abbildung 1).

Es überrascht nicht, dass ein Großteil davon auf den Technologiesektor entfällt. So legten die Gewinne je Aktie beim NASDAQ 100 um 40% zu.

Die Gewinne der übrigen Aktien legten aber ebenfalls ordentlich zu. Bei Substanzwerten rechnet man mit 15% Gewinnzuwachs, bei Small Caps sogar mit mehr als 50%. Die Zahl ist aber dadurch verzerrt, dass viele Indexunternehmen Verluste verzeichnen. Man kann darüber diskutieren, ob ein Verlustrückgang gegenüber dem Vorjahr wirklich Gewinnwachstum bedeutet. Ohne solche Unternehmen sind die Gewinne der Russell-2000-Unternehmen nur um 6% gestiegen. Bei unveränderten Bewertungen sollte die Korrelation zwischen dem Anstieg der Gewinne je Aktie und den Kursgewinnen 1 betragen. Wenn man das berücksichtigt, liegt das tatsächliche Gewinnwachstum des Index irgendwo zwischen diesen beiden Extremen.

Andere Industrieländerindizes halten sich ebenfalls gut, auch wenn die Zahlen gegenüber den Technologiewerten schwach wirken. 14% Gewinnwachstum sind für Europa ordentlich, und auch in Japan sehen wir zweistellige Werte.

An der Spitze stehen aber die Emerging Markets mit einem besonders hohen Gewinnzuwachs bei Hardware. Man erwartet hier insgesamt 66% Gewinnwachstum, aber auch einen großen Abstand zwischen den führenden Technologiewerten und den übrigen Aktien.

Hardwareunternehmen aus den Emerging Markets werden über 250% Gewinnwachstum zugetraut, und in Korea erwartet man sogar fast eine Verzehnfachung. Ohne Technologiewerte steigen die Gewinne zwar sehr viel maßvoller, aber noch immer um ordentliche 15%.

Ausverkauf bei Technologie

Bei derart optimistischen Prognosen überrascht es nicht, dass der Markt enttäuschende Zahlen heftig abstraft.

Das Risiko hierfür ist im Technologiesektor allein schon deshalb höher, weil KI so neu ist und die Märkte so stark bewegt. Noch wissen wir nicht, wie sich die Branche weiterentwickelt, wer am Ende gewinnt und wer verliert.

Eines steht aber fest: Die überdurchschnittlichen Schwankungen der Gewinnschätzungen dämpfen unseren Optimismus nicht.

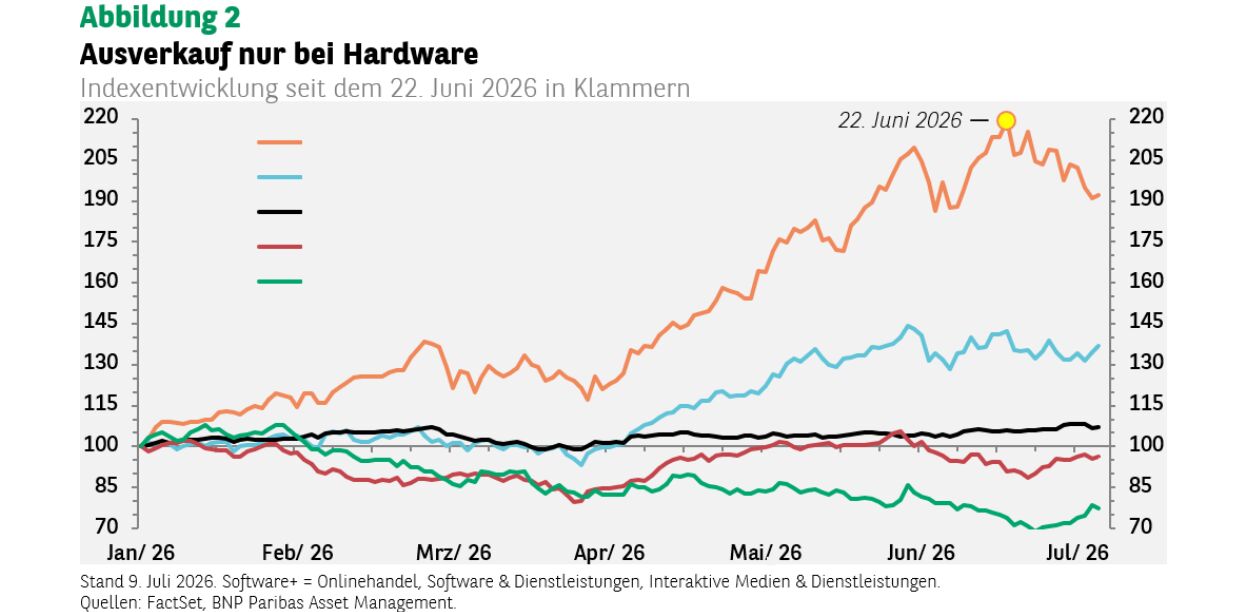

Technologiewerte aus den Emerging Markets mögen zuletzt zwar gefallen sein, haben aber seit Jahresbeginn enorm zugelegt. Bis zum Höchststand des Index am 22. Juni waren Technologieaktien der Emerging Markets um 120% gestiegen, nicht zuletzt wegen des erwähnten Gewinnanstiegs. Die Bewertungen legten nicht zu. Trotz der jüngsten Verluste hat man seit Jahresbeginn immer noch gut 90% verdient (Abbildung 2).

Die übrigen Aktien haben unterdessen weiter zugelegt. Titel außerhalb des Technologiesektors stiegen um mäßige 1,1%, Technologiewerte ohne Hardwaretitel etwas mehr. Bisweilen kommt es vor, dass sich die Aktien der KI-Infrastrukturanbieter gut, die der Nachfrager aber schwächer entwickeln. Das straft auch die Behauptung Lügen, dass der Markt bei einem Platzen einer KI-„Blase“ generell einbräche.

Iranrisiko

Im Hintergrund macht man sich weiter Sorgen über ein Wiederaufflammen des Irankriegs. Trump erklärte den Waffenstillstand für beendet, auch wenn die Verhandlungen weitergehen. Viele Anleger wollten den Krieg hinter sich lassen, aber letzte Woche sind die Ölpreise wieder kräftig gestiegen.

Die Marktreaktion war aber nicht so heftig wie im März. Jetzt legte Brent nur um 6% zu, gegenüber 12% nach Kriegsausbruch. Der sehr viel stärkere Anstieg im März hatte mit der Schließung der Straße von Hormus zu tun. Jetzt wurde Öl nur etwas teurer, obwohl die Meerenge faktisch wieder unpassierbar ist.

Die Marktreaktion mag untertrieben scheinen. Vielleicht schätzt man die wirtschaftlichen Folgen (vorübergehend) höherer Ölpreise jetzt aber auch einfach nur realistischer ein.

Mittelfristig schadet der Ölpreisanstieg Inflation und Wachstum in den Industrieländern wohl nur wenig. Die pessimistischsten Prognosen – dass die Ölpreise wegen der Schäden an der Infrastruktur in den Golfländern und Verzögerungen bei der Wiederöffnung der Straße von Hormus nur langsam wieder auf ihr Vorkriegsniveau fallen – haben sich als übertrieben erwiesen.

Analysten sprachen sogar wieder von einer möglichen Ölschwemme im kommenden Jahr. Am Markt scheint man implizit anzunehmen, dass die Ölpreise selbst bei einer erneuten Schließung der Meerenge schnell wieder auf das Februarniveau fallen, sobald sie wieder geöffnet wird.

Von Daniel Morris, Chief Market Strategist und Co-Head des Investment Insight Centre bei BNP Paribas Asset Management

Weitere beliebte Meldungen:

Performancedaten/Quellen: FactSet, BNP Paribas Asset Management, Stand 9. Juli 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.