Welche wichtigen Erkenntnisse haben Sie im Laufe des Jahres 2020 und durch die Corona-Pandemie gewonnen?

SooHai Lim: Krisen können jedem wertvolle Lehren bieten, von politischen Entscheidungsträgern bis hin zu Anlegern. Zum Beispiel lehrte die globale Finanzkrise politische Entscheidungsträger, Konjunkturmaßnahmen aggressiver, schneller und koordinierter einzusetzen, um weitreichende makroökonomische Auswirkungen abzufedern. Investoren hingegen haben gelernt, dass alte Anlageweisheiten – von „Don't fight the Fed“ (nicht gegen die Fed gehen) über „Buy when everyone is fearful“ (kaufen, wenn andere Angst haben) bis hin zu „There are opportunities in every crisis“ (in jeder Krise liegt eine Chance) – offenbar Bestand haben.

Auch fallen die Marktpreise in der Regel weit vor dem Tiefpunkt – und das letzte Jahr war keine Ausnahme. Insbesondere unterstrich die Pandemie die Bedeutung eines schnellen und effizienten Handelns, um attraktiv bewertete Gelegenheiten bei Unternehmen zu identifizieren, die Marktführer oder Wegbereiter für strukturelle Wachstumstrends sind – vor allem solche mit starken Bilanzen und langfristiger Ertragssicht. Doch auch wenn Krisen strukturelle Trends und Umwälzungen beschleunigen können und dies oftmals auch tun, gibt es viele Unbekannte. Aus diesem Grund ist die Bottom-up-Aktienauswahl noch immer von entscheidender Bedeutung – sie hilft nicht nur, attraktive langfristige Chancen zu identifizieren, sondern auch, unerwünschte Risiken zu vermeiden.

Darüber hinaus haben wir gelernt und beobachtet, dass die sozialen und ökologischen Folgen unternehmerischen Handelns zunehmend den Erfolg von Unternehmen beeinflussen, nicht nur in geschäftlicher und strategischer Hinsicht, sondern auch in Bezug auf die Aktienkursentwicklung. Die Rolle von Umwelt-, Sozial- und Governance-Faktoren (ESG) für die Bewertung und die Fundamentaldaten von Unternehmen wird in den kommenden Jahren wahrscheinlich weiter zunehmen, wobei ESG in der Analyse und Auswahl von Anlagen durch die Investmentbranche immer stärker verankert wird. Unserer Meinung nach werden Unternehmen, die bessere oder sich verbessernde ESG-Praktiken aufweisen, letztlich wahrscheinlich eine höhere Prämie am Markt erzielen, während es negative Auswirkungen für diejenigen geben kann, die sich nicht an diesen Strukturwandel anpassen.

2020 leisteten Regierungen auf der ganzen Welt enorme fiskal- und geldpolitische Unterstützungsmaßnahmen. Gehen Sie davon aus, dass diese Unterstützung in absehbarer Zeit zurückgeschraubt wird, und wenn ja, wird dies negative Auswirkungen auf die Märkte haben?

SooHai Lim: Die Antwort auf diese Frage hängt davon ab, welche Art der Erholung wir in den kommenden Monaten und im nächsten Jahr sehen werden. Für Asien erwarten wir eine eher synchrone Erholung. Selbst Nachzügler wie der ASEAN-Markt (Verband Südostasiatischer Nationen) – der mit einigen Schwierigkeiten bei der effektiven Eindämmung des Virus zu kämpfen hatte und bei den Technologieführern unterrepräsentiert war – werden wahrscheinlich aufgrund des Optimismus und des Einsatzes von Corona-Impfstoffen von einer stärker ausgeprägten Erholung profitieren. Das könnte unseres Erachtens ein positives wirtschaftliches Umfeld für eine kräftige Erholung der Gewinne schaffen. Zyklischen Sektoren wie Rohstoffen, die auf dem ASEAN-Markt weitreichend vertreten sind, dürfte eine Erholung des globalen Wachstums zugutekommen.

Ein vorsichtig optimistischer Blick auf die kommenden Monate und das nächste Jahr wirft natürlich die Frage nach zukünftiger staatlicher Unterstützung auf. Nach unseren Beobachtungen scheinen politische Entscheidungsträger auf der ganzen Welt angesichts der hohen Arbeitslosigkeit und der eher zaghaften Erholung der Wirtschaft jedoch entschlossen, ihre Unterstützungsmaßnahmen fortzusetzen. Da die Realzinsen in Asien und insbesondere in den ASEAN-Ländern günstiger als in den USA sind, dürften asiatische Währungen gegenüber dem US-Dollar weiterhin gut gestützt sein – oder möglicherweise sogar noch stärker werden. Das sollte zur Umkehr der erheblichen Abflüsse aus Asien des letzten Jahres beitragen.

Gibt es spezielle Bereiche, in denen Sie bei einer allmählichen Normalisierung der Nachfrage Chancen sehen?

SooHai Lim: Während die Krise in allen Branchen Investitionspläne gekürzt oder auf Eis gelegt hat, verknappt sich in langfristigen Wachstumsbranchen wie der Halbleiterindustrie das Angebot an Bauteilen im Zuge der sich normalisierenden Nachfrage – viele dieser Sektoren verzeichneten aufgrund der Pandemie einen Nachfrageanstieg. Da die Einführung von Impfstoffen auf der ganzen Welt an Fahrt gewinnt, dürften die Reisebeschränkungen nach und nach gelockert werden und die Kapitalallokation der Unternehmen sowie die Diversifizierung der Lieferketten wiederaufgenommen werden können – was einen neuen Investitionszyklus auslösen sollte. Obwohl wir also noch nicht ganz über den Berg sind, sind wir vorsichtig optimistisch bezüglich Märkten wie ASEAN, deren strukturelle Wachstumseigenschaften durch eine zyklische Erholung noch verstärkt werden dürften.

Gleichzeitig sehen wir einige längerfristige Gründe für eine konstruktive Einschätzung des ASEAN-Markts. Zum Beispiel profitiert die Region von demografischem Rückenwind, einschließlich einer enormen jungen Bevölkerung in Höhe von 600 Millionen und einer wachstumsstarken, zunehmend wohlhabenden Mittelschicht. Strukturelle Reformen in der Region und die in diesem Jahr erwartete zyklische Erholung tragen ebenfalls grundlegend zur Beschleunigung der „New Economy“ in ASEAN-Staaten bei. Da die New-Economy-Sektoren nach wie vor unterrepräsentiert und zu wenig untersucht sind, glauben wir, dass es weiterhin Chancen bei Unternehmen mit Geschäftsmodellen geben wird, die strukturelle Wachstumschancen aufgreifen, während die Region in das Zeitalter der universellen Technologiepräsenz eintritt.

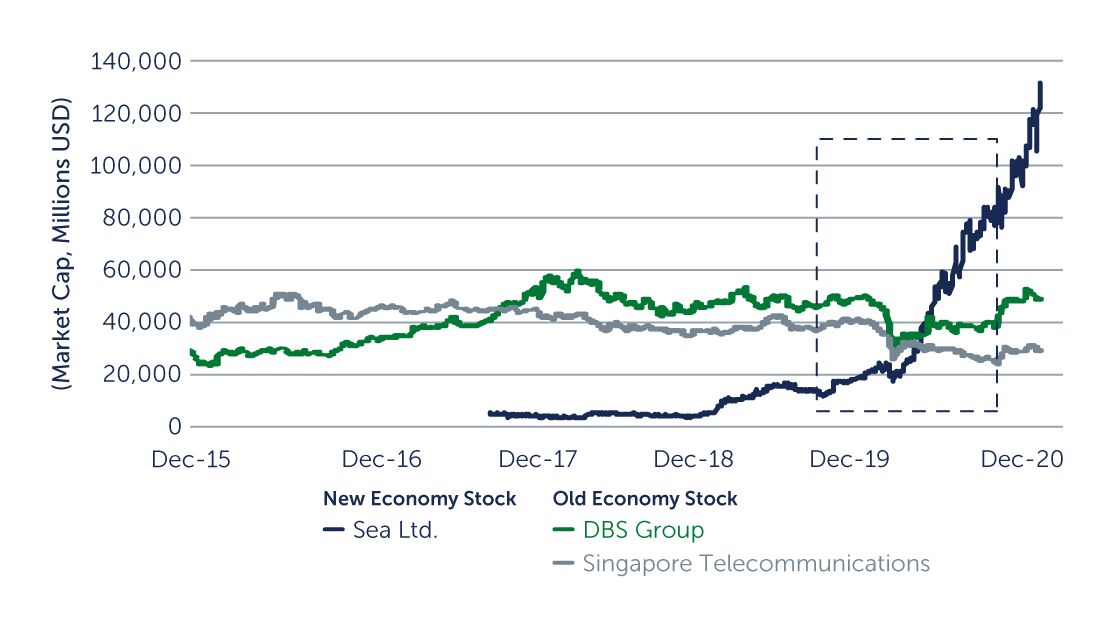

ABBILDUNG 1: ASEAN – NEW ECONOMY VS. OLD ECONOMY

Die anhaltenden Handelsspannungen zwischen den USA und China und zuletzt die Pandemie bestärken außerdem die Sichtweise, dass die Diversifizierung von Lieferketten in ASEAN-Länder keine optionale, sondern im Grunde eine zwingende Strategie zur Risikominderung darstellt. Daher sehen wir Chancen bei Unternehmen, die von diesem strukturellen Trend profitieren können, der den Exportmotor der Region wieder in Gang bringt – von Anbietern von Automatisierungslösungen in Malaysia über Elektroniklieferanten in Thailand bis hin zu Maschinenherstellern in Vietnam.

Was erwarten Sie auf Makroebene und für die Rendite im Jahr 2021?

SooHai Lim: Die Märkte starteten kräftig ins aktuelle Jahr und setzten die robuste Dynamik des letzten Quartals des Jahres 2020 fort. Trotz des erheblichen Wiederanstiegs von Corona-Fällen an vielen Orten auf der ganzen Welt gibt die beschleunigte Einführung von Impfstoffen Anlass zu Optimismus, dass die Pandemie bis Ende dieses Jahres unter Kontrolle sein könnte.

Dennoch treffen wir im Rahmen unseres Anlageprozesses keine Annahmen über erwartete Renditen für Märkte. 2020 hat wieder einmal bewiesen, dass ASEAN-Aktien eine ineffiziente Anlageklasse sind. Aktiven Bottom-up-Anlegern mit der Bereitschaft, sich auf das mittelfristige Gewinnpotenzial von Unternehmen jenseits der Erträge des aktuellen oder nächsten Quartals zu konzentrieren, bieten sich also starke Möglichkeiten für die Alpha-Generierung. Unserer Ansicht nach sind Anleger und Manager mit diesem Ansatz gut gerüstet, makroökonomische Schocks zu nutzen und Chancen in bisher unentdeckten, starken Unternehmen aufzuspüren.

Weitere beliebte Meldungen: