Mit einem prognostizierten Transaktionsvolumen von 230 Milliarden US-Dollar im Jahr 2025 boomt der Sekundärmarkt. Die wachsende Nachfrage von Investoren, neue Kapitalquellen und skalierbare Strukturen schaffen attraktive Chancen - doch hängt ein nachhaltiges Wachstum vom weiteren Zugang zu Kapital ab.

In einem vor einem Jahr verfassten Artikel haben wir das Wachstum des Sekundärmarktes in den letzten drei Jahrzehnten als „atemberaubend" bezeichnet und vorausgesagt, dass sich das Wachstum fortsetzen würde. Prognosen können natürlich gefährlich sein. Wer hätte vorausgesagt, dass die Wirtschaftspolitik, die mit einem „T" beginnt, eines der meistdiskutierten Themen des Jahres 2025 sein würde? Wer hätte vorausgesagt, dass England einen sonnigen Sommer erlebt oder dass das M&A-Volumen (erneut) gedämpft bleiben würde?

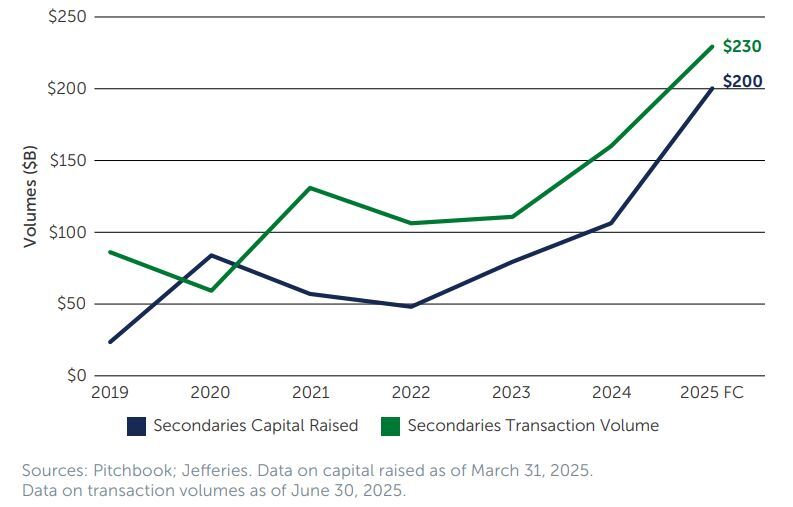

In unserem Fall scheint sich die Prognose eines anhaltenden Aufstiegs der Sekundärmärkte als richtig erwiesen zu haben. Im Juni 2024 gingen viele Voraussagen davon aus, dass das Marktvolumen bis zum Ende des Jahres 140 Milliarden US-Dollar übersteigen würde. Letztendlich lag die Zahl näher bei 160 Milliarden US-Dollar. Dies veranlasste einige Marktteilnehmer zu einer optimistischeren Einschätzung und sie prognostizierten für 2025 ein Marktvolumen von 230 Milliarden US-Dollar. Zum Vergleich: Das Transaktionsvolumen belief sich 2019 auf nur 88 Milliarden US-Dollar - sechs Jahre später scheint es auf dem besten Weg zu sein, 230 Milliarden US-Dollar zu erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 17 Prozent entspricht. Das Wort „atemberaubend" scheint hier durchaus angebracht.

Da das kumulierte Transaktionsvolumen der letzten fünf Jahre 645 Milliarden US-Dollar erreichte und das von Investoren im gleichen Zeitraum aufgebrachte Kapital nur 294 Milliarden US-Dollar betrug, besteht nach wie vor ein erhebliches Ungleichgewicht. Es besteht auch Einigkeit auf dem Markt, dass die Kapitalüberhangquote auf einem historischen Tiefstand ist, wobei einige Schätzungen sie auf nur 1,3x beziffern.

Abbildung 1: Transaktionsvolumina übersteigen weiterhin die Kapitalbeschaffung

Vor diesem Hintergrund lohnt es sich, zwei wichtige Fragen erneut zu stellen, um zu beurteilen, wie sich die Lage in den letzten 12 Monaten entwickelt hat.

1. Kann das Fundraising mit den künftigen Transaktionsvolumina Schritt halten?

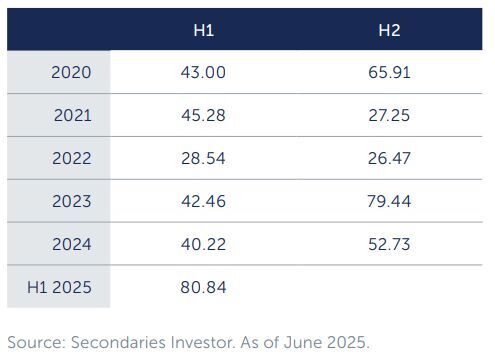

Die Mittelbeschaffung hat 2025 einen schnellen Start hingelegt. In der ersten Jahreshälfte belief sich das insgesamt beschaffte Kapital auf über 80 Milliarden US-Dollar, gegenüber 40 Milliarden US-Dollar im gleichen Zeitraum des Jahres 2024. Die folgenden Trends haben sich ebenfalls fortgesetzt: (i) Die Fonds werden noch größer, (ii) die Fonds überschreiten ihre Zielgrößen (teilweise um mehr als 40 Prozent) und (iii) neue Investoren treten in den Markt ein (Privatkunden- und Versicherungskapital), um das vorhandene Dry Powder zu ergänzen. Marktprognosen unterstreichen die Folgen dieser Trends und gehen davon aus, dass in den nächsten 12 Monaten bis zu 200+ Milliarden US-Dollar aufgebracht werden.

Der Einsatz von Collateralized Fund Obligations (CFOs) hat eine zusätzliche Quelle für Anlegerkapital erschlossen, wobei eine Rekordzahl von Neuemissionen breite Unterstützung für sekundäre Fundraising-Initiativen bietet. Diese Instrumente ermöglichen es bestimmten Anlegern, in bewertete Schuldtitel (anstelle von Aktien) zu investieren, was deutlich kapitaleffizienter ist und Investitionen in großem Umfang ermöglicht. Diese Vehikel ermöglichen es Sponsoren auch, maßgeschneiderte Lösungen für Anleger zu entwickeln, die höhere Renditen anstreben als traditionelle LP-Anleger.

Abbildung 2: jährliche Kapitalbeschaffung am Secondaries-Markt

Während Prognosen also davon ausgehen, dass die Mittelbeschaffung weiter hinter dem Gesamtvolumen zurückbleibt, dürfte sich die Lücke im Jahr 2025 verringern und den Druck kurzfristig etwas mindern.

2. Ist der Sekundärmarkt ausreichend kapitalisiert, um das erwartete Wachstum zu bewältigen?

Makroökonomische und geopolitische Unsicherheiten haben das Volumen traditioneller M&A-Transaktionen gedämpft, sodass die aktuellen Aktivitäten nahe ihrem historischen Tiefstand liegen (die Exit-Aktivitäten sind im Vergleich zum Vorjahr um 25 Prozent zurückgegangen). Dieser Mangel hat dem Sekundärmarkt Rückenwind verliehen und zu einem starken Wachstum des von LP und GP getriebenen Volumens geführt, da Investoren und Buyout-Manager versuchen, der mangelnden Liquidität entgegenzuwirken.

Bei der Beurteilung der aktuellen Kapitalausstattung des Sekundärmarktes ist die Kapitalüberhangquote ein Indikator, um festzustellen, ob eine Branche ausreichend kapitalisiert und gut positioniert ist, um das Volumenwachstum aufrechtzuerhalten.

Kapitalüberhangquote = Verfügbares Kapital (aktuelles Dry Powder plus kurzfristige Mittelbeschaffung [A] + verfügbare Schuldtitel [B]) / Sekundärmarktvolumen [C].

Generell gilt: Je höher die Kapitalüberhangquote, desto mehr Kapital steht zur Verfügung, um das künftige Transaktionsvolumen aufrechtzuerhalten. Konkret kann eine höhere Überhangquote zu einem verstärkten Wettbewerb um neue Transaktionen führen, was womöglich die Preise in die Höhe treibt, da die Rabatte schrumpfen und die Renditen für Investoren sinken. Eine niedrige Quote hingegen kann das weitere Marktwachstum bremsen.

Heute ist die Kapitalüberhangquote auf dem Sekundärmarkt auf 1,3x gefallen, den niedrigsten Stand seit 2021. Dies deutet darauf hin, dass trotz eines starken Wachstumskurses die Unterkapitalisierung ein potenzielles Problem für das weitere Wachstum darstellt. Ohne zusätzliche Kapitalbeschaffung oder den Einsatz von Hebeleffekten reichen die verfügbaren Mittel einigen Schätzungen zufolge nur für 12 bis 18 Monate – was im Vergleich zu anderen Bereichen des privaten Marktes deutlich kürzer ist. Unsere Berechnungen deuten darauf hin, dass das verfügbare Kapital (vor dem Einsatz von Fremdkapital) als Prozentsatz des Transaktionsvolumens auf dem Sekundärmarkt wahrscheinlich zwischen 1,16x und 1,48x bleiben wird. Zum Vergleich: Die Kapitalüberhangquoten für viele andere private Marktklassen liegen zwischen 1,8x und 2x.

Aufgliederung der Kapitalüberhangquote

Eine Aufgliederung der Kapitalüberschussquote des Sekundärmarktes und der aktuellen Treiber der einzelnen Komponenten liefert weiteren Kontext:

[A] Fundraising

Angesichts des Mangels an Fusionen und Übernahmen, erhöhter Anlegerzuweisungen und der Einführung neuer Anlegertypen dürfte es voraussichtlich 200 Milliarden Dollar im Jahr 2025 übersteigen.

[B] Höhe der einem Sekundärmarktmanager zur Verfügung stehenden Schulden

Sekundärmarktmanager haben Zugang zu verschiedenen Finanzierungsinstrumenten, die sie bei der Portfolioverwaltung, bei Akquisitionen und Ausschüttungen sowie bei der Steuerung ihrer eigenen Kapitalüberhangquote unterstützen. Die Einführung von Nichtbankenkapital war und ist auch weiterhin von zentraler Bedeutung, um die Finanzierungslücke zu schließen, die die Bilanzbeschränkungen traditioneller Banken gerissen hat.

[C] Transaktionsvolumen

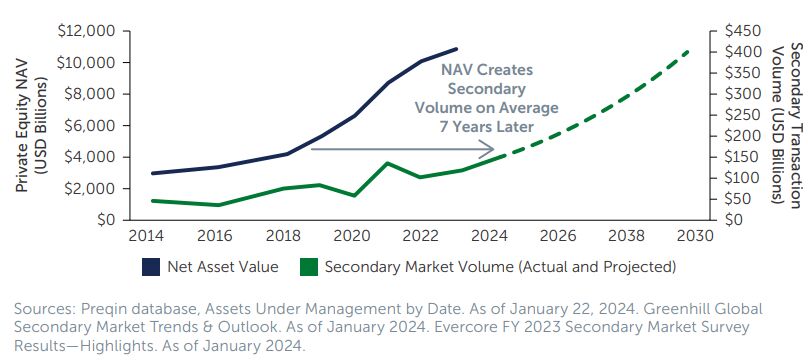

Das Volumen des Sekundärmarktes entspricht genau dem NAV-Wachstum, das durch sieben Jahre ausgeglichen wird. Dieses Wachstum des NAV deutet darauf hin, dass sich der Wert der Sekundärtransaktionen von den für 2025 prognostizierten 200 - 230 Milliarden US-Dollar auf über 400 Milliarden US-Dollar im Jahr 2030 verdoppeln könnte. Sicherzustellen, dass genügend Kapital zur Verfügung steht, um dieses Volumen aufzunehmen, ist eine wichtige Überlegung für die Marktteilnehmer.

Abbildung 3: Potenzielles NAV-Wachstum deutet auf eine weitere Expansion des Sekundärmarktes hin

Fazit

Der Sekundärmarkt wächst weiterhin rasant und die Kapitalbeschaffung bleibt ein vorrangiges Anliegen für Manager, die von dem erwarteten Anstieg des Transaktionsvolumens profitieren möchten. In dieser Hinsicht hat sich der Markt als erfolgreich erwiesen, da (1) neue Anlegertypen wie Privatanleger und Versicherungen in den Markt eingetreten sind und (2) bestehende Anleger ihre Allokationen erhöht haben. Das diesem Markt innewohnende Diversifizierungspotenzial und die für ihn charakteristischen stabilen Cashflows sollten in Verbindung mit der Möglichkeit, nun über Investment-Grade-Angebote in den Markt zu investieren, diese Trends weiter antreiben.

Allerdings wird erwartet, dass das Transaktionsvolumen auch künftig die Kapitalbeschaffung übersteigt, da sich der Sekundärmarkt sowohl über die Anlageklassen als auch über die Produktangebote hinweg ausweitet. Zwar ist derzeit genügend Kapital vorhanden, um diese Volumina aufzunehmen, doch stellt sich die Frage, ob in den nächsten zwei bis fünf Jahren ausreichend Dry Powder zur Verfügung stehen wird.

Es ist auch klar, dass Sekundärsponsoren ihre eigenen Kapitalüberhangpositionen aktiv verwalten müssen, um sicherzustellen, dass sie weiter am erwarteten Anstieg des Transaktionsvolumens teilhaben können. Oft ist es jedoch das ‚B‘ in der Kapitalüberhanggleichung, das nicht die Aufmerksamkeit erhält, die es verdient – und tatsächlich könnten es die Kapitalmarktteams (und nicht die Investor-Relations-Teams) sein, die eine entscheidende Rolle dabei spielen, Sekundärsponsoren dabei zu unterstützen, verschiedene Formen von Kapital zu beschaffen, um das zukünftige Wachstum zu stützen.“

Von Ian Wiese, Managing Director bei Barings Portfolio Finance

Weitere beliebte Meldungen: