Dispersion und Volatilität haben das Relative-Value-Gefüge im gesamten CLO-Markt neu geprägt. Strukturelle Schutzmechanismen und das Floating-Rate-Exposure bleiben unterstützend, doch die Ergebnisse hängen zunehmend von der Kreditselektion, der Disziplin des Managers und der Fähigkeit ab, sich in einem selektiveren Chancen-Set zu bewegen.

Nach einem starken Jahresauftakt haben sich die Märkte gedreht. Die Spread-Einengung im Januar, die von einem konstruktiven technischen Umfeld getragen wurde, ist angesichts des Kriegs im Iran, KI-bedingter Disruptionen und einer verschärften Prüfung des Private-Credit-Sektors erneuter Volatilität gewichen. Zugleich hat sich die Inflation als hartnäckiger erwiesen als erwartet, was ein länger anhaltendes Hochzinsumfeld untermauert und die Erwartungen an den Kreditmärkten neu justiert hat.

Im CLO-Markt hat dieses Umfeld zu einer ausgeprägteren Dispersion entlang der Kapitalstruktur geführt. Höherrangige Tranchen haben seit Jahresbeginn positive Renditen erzielt und damit den Wert struktureller Schutzmechanismen und variabel verzinster Erträge unterstrichen. Tranchen mit niedrigerem Rating verzeichneten eine höhere Volatilität, was ihre größere Sensitivität gegenüber Kreditpreisen und Tail-Risiken widerspiegelt. Wichtig ist zudem, dass die breiteren Spreads in bestimmten Segmenten attraktivere Einstiegsniveaus geschaffen haben, was einen konstruktiveren, aber selektiven Ausblick für Investoren stützt, die auf Relative Value und Risikomanagement fokussiert sind.

Fundamentaldaten: Intakt, bei zugleich größerer Dispersion

Aus fundamentaler Sicht profitieren CLOs weiterhin von insgesamt stabilen Bedingungen im Markt für Leveraged Loans. Viele Emittenten sind mit einer ausreichenden Zinsdeckung und Cashflow-Generierung in das Jahr gestartet, was einen Puffer gegenüber nachlassendem Wachstum und restriktiveren Finanzierungsbedingungen bietet.

Allerdings hat die Dispersion zwischen Emittenten und Sektoren zugenommen:

- Höhere Zinsen haben den Deleveraging-Prozess verzögert und das Refinanzierungsrisiko für Kredite mit kürzeren Restlaufzeiten erhöht. Besonders deutlich zeigt sich dies in zinssensitiven Sektoren wie dem Wohnungsmarkt, wo die erhoffte Entlastung durch Zinssenkungen weiter nach hinten verschoben wurde.

- Kreditentwicklungen werden zunehmend emittentenspezifisch. Das Exposure gegenüber dem Technologiesektor und das Potenzial KI-getriebener Disruptionen werden genauer geprüft, was innerhalb einzelner Sektoren zu einer deutlichen Divergenz geführt hat.

- Die Laufzeitenstruktur spielt eine Rolle. Kredite, die sich den Refinanzierungsfenstern 2027 bis 2029 nähern, erhalten mehr Aufmerksamkeit, insbesondere dort, wo Gegenwind auf Sektorebene den Zugang zum Kapitalmarkt einschränken könnte.

Mit zunehmender Dispersion gewinnt die Fundamentalanalyse auf Emittentenebene, mit Fokus auf die Beständigkeit der Cashflows, die Widerstandsfähigkeit des Geschäftsmodells und die Visibilität der Refinanzierung, weiter an Bedeutung für die Qualität des Collaterals in CLO-Portfolios.

Technische Faktoren: Unterstützend, aber uneinheitlich

Technische Faktoren spielen eine wichtige Rolle bei der Performanceentwicklung. Die Renditen entlang der Kapitalstruktur haben sich stärker auseinanderentwickelt: Höherrangige Tranchen profitieren von einer anhaltenden Nachfrage nach Qualität und Liquidität, während Mezzanine-Tranchen, insbesondere BBs, sensibler auf die Volatilität der Kreditpreise reagiert haben.

Breitere Verbindlichkeitsspreads haben die Equity-Arbitrage bei Neuemissionen belastet und damit zu einer langsameren Neuemissionstätigkeit beigetragen; zugleich führen Anforderungen zur Portfoliobereinigung zu weniger Resets. Diese Verlangsamung hat die technische Unterstützung für die Asset-Klasse insgesamt verstärkt, auch wenn regulatorische Entwicklungen die Differenzierung zusätzlich untermauern, wobei höher geratete Tranchen gegenüber Mezzanine-Titeln über die Zeit relativ profitieren dürften.

Chancen entlang der Kapitalstruktur

Das Relative-Value-Bild entlang der CLO-Kapitalstruktur ist differenzierter geworden, wobei die Dispersion Chancen schafft, statt auf eine breite Verschlechterung hinzuweisen. In den kommenden Monaten wird Flexibilität zwischen Primär- und Sekundärmärkten, Regionen sowie öffentlichen und privaten Kreditstrukturen eine wichtige potenzielle Wertquelle sein.

Am oberen Ende der Kapitalstruktur:

- AAA- und AA-Tranchen bleiben für Investoren attraktiv, die auf nachhaltige Erträge setzen, die durch starke strukturelle Schutzmechanismen gestützt werden.

- Die jüngste Spreadausweitung hat den Carry verbessert, insbesondere im Vergleich zu den Bewertungsniveaus zu Beginn des Jahres.

- Floating-Rate-Kupons profitieren weiterhin von einem länger anhaltenden Hochzinsumfeld.

- Sekundärmärkte bieten oft ein attraktiveres Relative-Value-Profil als Neuemissionen, da das Angebot reichlich ist, insbesondere bei US-AAA-Tranchen.

Chancen im Mezzanine-Bereich werden zunehmend selektiv und spiegeln die wachsende Bedeutung von Dispersion und Tail-Risk-Sensitivität wider:

- BBB-Tranchen sind zu einem Schwerpunkt der Differenzierung geworden; die Ergebnisse werden hier stärker von der Zusammensetzung des Collaterals und dem Verhalten des Managers beeinflusst.

- BB-Tranchen haben einen größeren Teil der jüngsten Volatilität absorbiert, was ihre Sensitivität gegenüber fallenden Kreditpreisen widerspiegelt.

- Die Spreadausweitung hat die kurzfristige Performance belastet, zugleich aber zu attraktiveren Bewertungen bei qualitativ hochwertigeren Mezzanine-Transaktionen mit begrenztem Tail-Risiko geführt.

- Im gesamten Mezzanine-Bereich sind eine rigorose Kreditanalyse und eine sorgfältige Managerselektion essenziell.

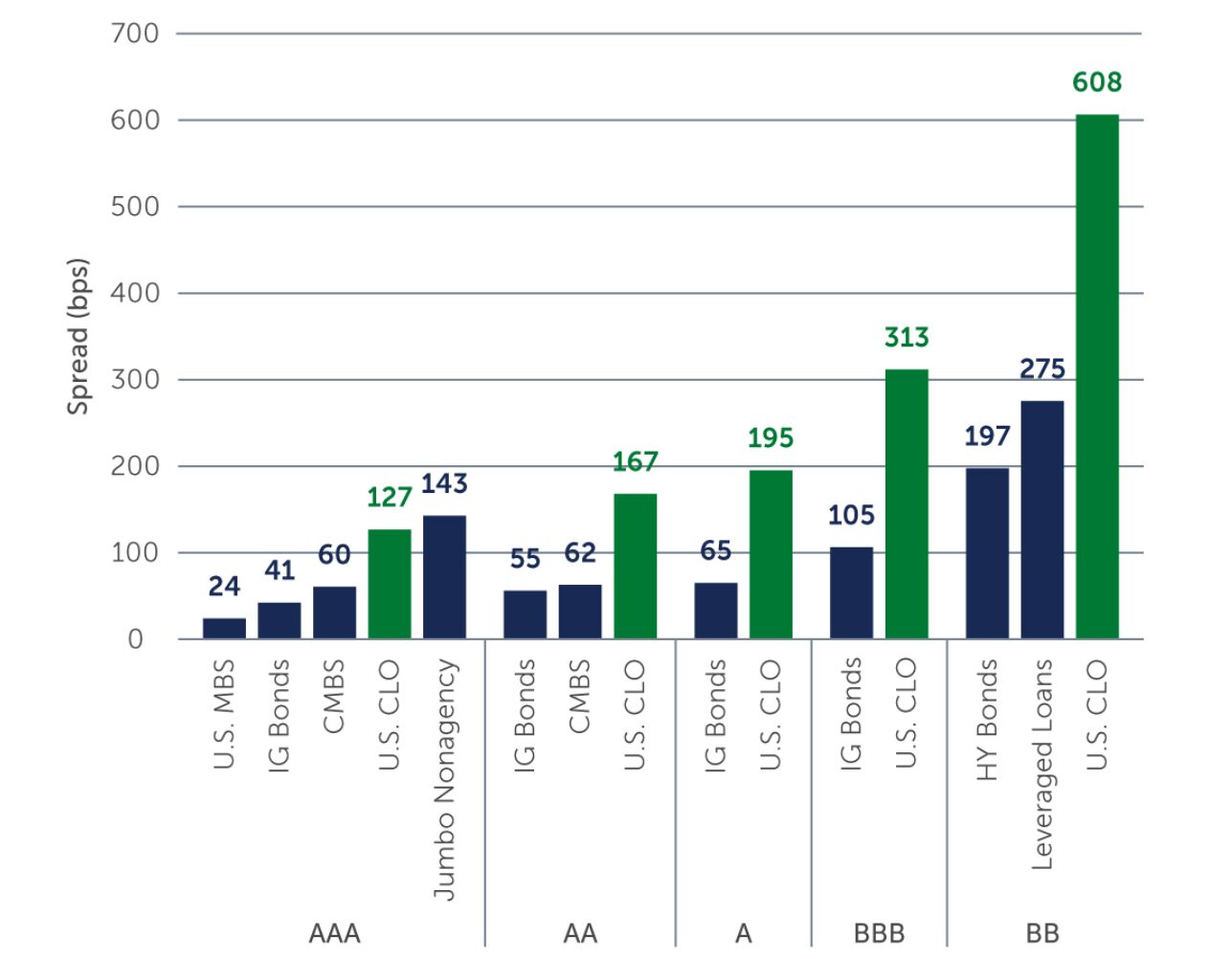

Abbildung 1: Spreads nach Rating

Quellen: J.P. Morgan U.S. CLO Spreads; BofA Global Research Jumbo Nonagency Spreads; Bloomberg U.S. Aggregate Index – CMBS & Corporate IG; Bloomberg U.S. Corporate High Yield Index; S&P UBS Leveraged Loan Index; Barings. Stand: 31. März 2026. Hinweis: Dargestellt sind die Spreads von CLO-Neuemissionen.

Auch Chancen im CLO-Equity-Bereich bleiben eher episodisch, können aber in Marktverwerfungen attraktiv werden. Das belastete Arbitrageumfeld hat die Bildung von Neuemissionen gedämpft, doch Phasen höherer Volatilität können weiterhin selektive Chancen eröffnen, meist über vergünstigte Equity-Positionen im Sekundärmarkt und in manchen Fällen auch über Primäremissionen, wenn Kreditpreise vorübergehend nachgeben und es Managern ermöglichen, rasch ein günstiger bewertetes Asset-Portfolio aufzubauen.

Private-Credit-CLOs: Ein Reset beim Relative Value

Private-Credit-CLOs sind nach einer Phase der Spreadausweitung wieder stärker in den Fokus gerückt. Auslöser waren negative Schlagzeilen, Rücknahmeaktivitäten und eine allgemein intensivere Prüfung der Private Markets. Während sich die Fundamentaldaten des zugrunde liegenden Collaterals nicht wesentlich verschlechtert haben, hat sich die Stimmung verändert, was zu breiteren Spreads geführt und eine Relative-Value-Chance wieder eröffnet hat, die in den vergangenen Quartalen weniger ausgeprägt war. Wie bei Broadly Syndicated CLOs bleibt Selektivität entscheidend, wobei Transparenz hinsichtlich des zugrunde liegenden Kredits, der Portfoliokonstruktion und des Verhaltens des Managers angesichts der anhaltenden Aufmerksamkeit für Private Credit insgesamt noch stärker an Bedeutung gewonnen hat.

Wie geht es weiter?

Der CLO-Markt ist in eine selektivere Phase eingetreten, die durch eine größere Dispersion über Kredite und Kapitalstrukturen hinweg geprägt ist. Während die makroökonomische Unsicherheit hoch bleibt, war die Entwicklung eher uneinheitlich als breitflächig schwach.

Zu den zentralen Themen, die die weiteren Entwicklungen prägen dürften, zählen:

- Refinanzierungszeitpläne und Laufzeitenprofile

- sektorspezifischer Druck, insbesondere in zins- und disruptionssensitiven Bereichen

- aktives Kreditmanagement und disziplinierte Portfoliokonstruktion

Insgesamt ist der Ausblick für CLOs konstruktiv, aber selektiv. Breitere Spreads haben die Einstiegsniveaus verbessert, doch der Erfolg in diesem Umfeld wird nicht nur vom makroökonomischen Hintergrund abhängen, sondern zunehmend auch von der Auswahl der Kredite und Manager sowie von einem aktiven Risikomanagement.

Von Adrienne Butler, Head of Global CLOs, Barings

Den vollständigen Marktkommentar im englischen Original finden Sie hier.

Weitere beliebte Meldungen: