Auf dem US-Markt für Hochzinsanleihen sehen sich die Emittenten mit einer erheblichen Fälligkeitswelle konfrontiert: Rund 20 Prozent des Marktes werden innerhalb der nächsten drei Jahre fällig – und weitere 22 Prozent in den nächsten drei bis vier Jahren.

Angesichts anhaltend hoher Zinsen können steigende Finanzierungskosten es für Emittenten schwierig machen, diese hohen Schulden zu refinanzieren, insbesondere wenn die finanziellen Rahmenbedingungen oder die Fundamentaldaten schwierig sind. Dies könnte womöglich zu einer Zunahme von Notlagen führen – und in Extremfällen zu Zahlungsausfällen.

Diese Bedenken sind zwar durchaus real, könnten jedoch etwas übertrieben sein und potenzielle Renditechancen insgesamt überschatten. Konkret finden wir, dass es eine Reihe von Gründen gibt, die dazu beitragen könnten, das Risiko von Worst-Case-Szenarien zu mindern.

1. Ein höheres Qualitätsprofil

Das fundamentale Bild für hochverzinsliche Unternehmensanleihen bleibt insgesamt solide. Viele Emittenten haben ihre Finanzlage im Laufe der Jahre gestärkt – so wurde zum Beispiel das Verschuldungsprofil bei der Mehrheit der US-Emittenten gut gesteuert, wobei die Nettoverschuldung derzeit bei 3,6x liegt.

Diese Stärke spiegelt sich in der Bonität des US-Hochzinsmarktes wider, die fast so hoch ist wie nie zuvor in der Geschichte des Marktes. Emittenten mit BB-Rating machen mittlerweile 58 Prozent des US-Marktes aus, verglichen mit 49 Prozent vor zehn Jahren.

Zugleich ist der Anteil der CCC-Emittenten am Markt von 13 Prozent vor zehn Jahren auf heute 9 Prozent zurückgegangen. Darüber hinaus ist der US-Hochzinsanleihemarkt so gut besichert wie nie zuvor in der Geschichte: 37 Prozent der ausstehenden Schulden entfallen auf besicherte Anleihen, verglichen mit nur 20 Prozent vor zehn Jahren.

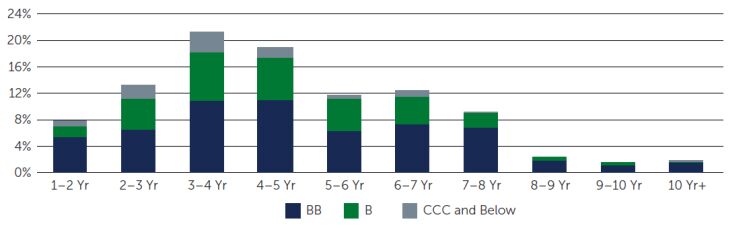

CCC-Anleihen machen nur einen geringen Anteil der in Kürze fälligen Anleihen aus

Refinanzierungsbedenken und Ausfallrisiken sind in der Regel bei Emittenten mit Ratings von CCC und darunter am größten, da diese im Vergleich zu Unternehmen mit höheren Ratings typischerweise eine geringere Zinsdeckungsquote und eine höhere Bilanzverschuldung aufweisen, was die Solvenzrisiken verstärkt. Allerdings machen CCC-Anleihen nur einen kleinen Teil des US-Hochzinsmarktes aus, der sich der Fälligkeit nähert. Von den 20 Prozent der heutigen Emittenten, deren Anleihen in den nächsten drei Jahren fällig werden, sind nur etwa 3 Prozent mit CCC bewertet (Abb. 1).

Abb. 1: CCC-Anleihen machen nur einen geringen Anteil der fälligen Anleihen im US-Hochzinsmarkt aus

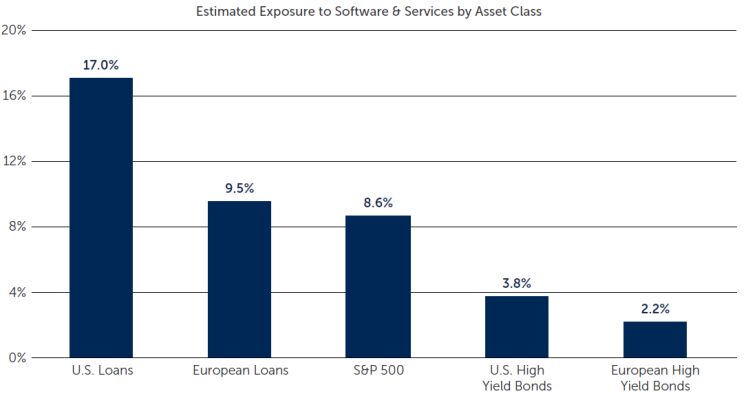

2. Geringes Engagement im Softwarebereich

Die Besorgnis über disruptive Auswirkungen im Zusammenhang mit künstlicher Intelligenz war in diesem Jahr ein wesentlicher Treiber an den Märkten. Angesichts wachsender Befürchtungen, dass KI die zugrunde liegenden Geschäftsmodelle und Gewinnmargen von Softwareunternehmen bedroht, kam es in diesem Jahr zu einem erheblichen Ausverkauf im Software-Sektor. Infolgedessen sind die Ausfallprognosen in Märkten mit größerer Exposition gegenüber diesem Sektor gestiegen.

Vor diesem Hintergrund war der US-Hochzinsanleihemarkt im Vergleich zu anderen Anlageklassen weitgehend vor dem erhöhten Ausfallrisiko geschützt – insbesondere angesichts der Tatsache, dass Software nur etwa 3,8 Prozent des Marktes ausmacht (Abb. 2).

Abb. 2: US High Yield ist weitgehend vor Ausfallrisiken im Softwarebereich geschützt

3. Emittenten haben bereits Fortschritte bei der Refinanzierung erzielt

Darüber hinaus haben sich viele Emittenten proaktiv am Markt engagiert, um kurzfristige Fälligkeiten noch vor den planmäßigen Rückzahlungen zu refinanzieren. In der Regel versuchen Hochzinsemittenten, ihre Schulden 12 bis 24 Monate vor der endgültigen Fälligkeit zu refinanzieren, da ihre Bilanzen empfindlich auf Liquiditätsauswirkungen reagieren, wenn Schulden von langfristigen in kurzfristige Verbindlichkeiten verwandelt werden.

Im Jahr 2025 wurden rund 64 Prozent der Bruttoemissionen von US-Hochzinsanleihen zur Rückzahlung bestehender Verbindlichkeiten verwendet.

Mit Blick auf das laufende Jahr dürften Refinanzierungsaktivitäten weiterhin den Emissionsmarkt dominieren. Seit Jahresbeginn 2026 dienten über 50 Prozent der Transaktionen Refinanzierungszwecken.

Auch die technischen Rahmenbedingungen bleiben günstig. Die starke Nachfrage von renditeorientierten Anlegern sorgt weiter für eine stetige Nachfrage nach dieser Anlageklasse, während Portfoliomanager Kuponerträge regelmäßig wieder in den Markt investieren müssen, was eine beständige Basis von Wiederkäufern schafft. Zusammen tragen diese Dynamiken dazu bei, die Aufnahme neuer Emissionen und die Refinanzierungsaktivitäten zu stützen und die konstruktiven Marktbedingungen zu stärken.

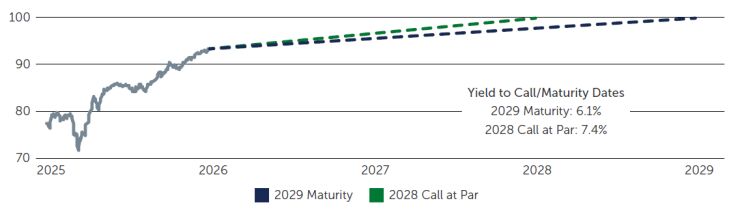

Frühzeitige Refinanzierung kann Renditen potenziell steigern

Diese Dynamik hat potenziell erhebliche Auswirkungen auf die Gesamtrenditen. In den sechs bis zwölf Monaten vor einer Refinanzierung werden die potenziellen Renditen eher von Refinanzierungsereignissen beeinflusst als von Veränderungen der Renditen oder Spreads von Staatsanleihen. Wenn Emittenten an den Markt treten, um Fälligkeiten in den Jahren 2027, 2028 und sogar 2029 zu refinanzieren, kommt es zu einem „Pull-to-Par“-Effekt, bei dem diskontierte Anleihen zum Nennwert zurückgezahlt werden, wodurch Kursabschläge über einen kürzeren Zeitraum monetarisiert werden, als es die üblichen Renditeberechnungen vermuten lassen.

Dies deutet darauf hin, dass das Gesamtrenditepotenzial die Renditeschätzungen übersteigen könnte. Bei einem aktuellen Durchschnittskurs von US-Hochzinsanleihen von 97,65 könnte beispielsweise die Refinanzierung einer Anleihe, die innerhalb der nächsten 24 Monate fällig wird, die Rendite um zusätzliche 50 bis 150 Basispunkte steigern – über die Werte hinaus, die sich aus einer traditionellen „Yield-to-Worst“-Berechnung ergeben.

Wie Abbildung 3 verdeutlicht, könnte die Refinanzierung einer Anleihe mit Fälligkeit im Jahr 2029 im Jahr 2028 potenziell eine zusätzliche Rendite von 130 Basispunkten bieten.

Abb. 3: Pull-to-Par-Dynamik

Eine überzeugende Chance in unsicheren Zeiten

Auch wenn die Maturity Wall angesichts ihrer Größe zunächst einschüchternd wirken mag, scheint der US-Hochzinsmarkt gut aufgestellt zu sein, um sie zu bewältigen – vor allem aufgrund eines qualitativ hochwertigeren Profils, eines relativ begrenzten Engagements im Software-Sektor und des proaktiven Ansatzes der Emittenten bei der Refinanzierung ihrer Schulden. Zudem weist der US-High-Yield-Markt ein historisch niedriges Durationsprofil auf, das derzeit bei etwa drei Jahren liegt – verglichen mit der durchschnittlichen Duration von 4,15 Jahren.

Gleichzeitig bleiben die Ertragsniveaus attraktiv, wobei US-High-Yield-Anleihen derzeit eine Rendite von 6,9 Prozent bieten.

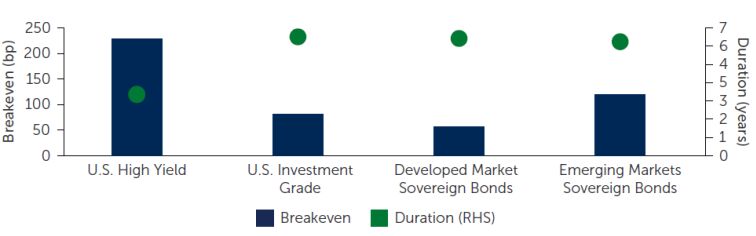

Aufgrund dieser Eigenschaften bietet die Anlageklasse im Vergleich zu anderen Rentenmärkten einen überzeugenden Schutz vor Kursverlusten. Insbesondere weist der US-Hochzinsmarkt eines der attraktivsten Breakeven-Profile auf: Die Renditen von Staatsanleihen müssten um 229 Basispunkte steigen, bevor im US-Hochzinsanleihemarkt eine negative Rendite erzielt würde (unter der Annahme einer Haltedauer von 12 Monaten), verglichen mit 75 Basispunkten bei US-Investment-Grade-Anleihen und 107 Basispunkten bei Staatsanleihen aus Schwellenländern (Abb. 4).

Dies ist im aktuellen volatilen Umfeld besonders bemerkenswert: Anleger, die sich Sorgen über potenzielle Verluste durch Spread-Ausweitungen oder Zinsbewegungen machen, können sich durch die Tatsache beruhigt fühlen, dass Veränderungen der Renditen von Staatsanleihen in der Vergangenheit nur einen sehr geringen Einfluss auf die Gesamtrenditen von US-Hochzinsanleihen hatten.

Abb. 4: Die Breakeven-Renditen von Hochzinsanleihen verdeutlichen die attraktiven Erträge und die geringe Duration der Anlageklasse heute

Insgesamt bieten US-Hochzinsanleihen ein Renditepotenzial, das über das hinausgehen kann, was einfache Renditekennzahlen vermuten lassen, sowie Absicherung gegen Kursverluste und Diversifizierungsvorteile, die weniger empfindlich auf Zinsbewegungen reagieren. Dennoch bleiben Risiken bestehen. Die Anlageklasse ist keineswegs homogen und die Refinanzierungsrisiken variieren stark zwischen den einzelnen Emittenten, was die Bedeutung einer selektiven Auswahl unterstreicht. Wir sind der Ansicht, dass ein aktiver Ansatz, umfassende Ressourcen und Erfahrung am Markt Anleger besser in die Lage versetzen, die sich abzeichnenden Herausforderungen zu meistern und die sich bietenden Chancen zu nutzen.

Von Kelly Burton und Adam Schauer, Portfolio Manager und Sean Feeley, CFA, Managing Director bei Barings

Weitere beliebte Meldungen: