Makroökonomie

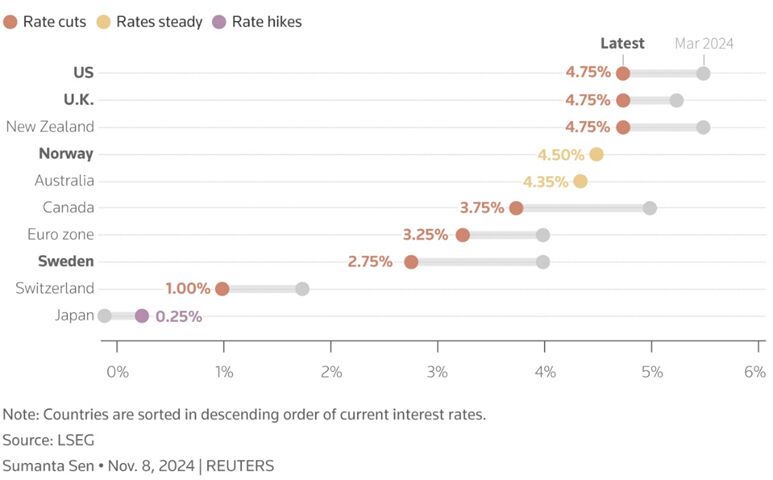

Nachdem die Inflation zuletzt weiter gesunken ist, haben die größten Notenbanken der Welt, darunter die Europäische Zentralbank (EZB) und die US-Notenbank (FED), begonnen, die Zinsen zu senken. Eine Ausnahme bildet Japan, wo kürzlich die Zinsen sogar erhöht wurden.

Nach dem Wahlsieg von Donald Trump gehen viele Anleger jedoch davon aus, dass die FED die Zinsen weniger stark senken wird als zunächst erwartet. Trumps angekündigte Maßnahmen, wie niedrigere Unternehmenssteuern und höhere Zölle, könnten inflationstreibend wirken. Dies könnte die FED dazu veranlassen, vorsichtiger vorzugehen oder sogar eine Pause bei den Zinssenkungen einzulegen. Investoren rechnen damit, dass die Zinssenkungen bereits Mitte nächsten Jahres enden könnten und der US-Leitzins in einer Spanne von 3,75% bis 4,00% liegen dürfte. Dies könnte zu Spannungen führen, da Trump während seiner ersten Präsidentschaft offen niedrigere Zinsen forderte und FED-Chef Powell kritisierte.

Die Zinsprognosen für die EZB variieren unter den Analysten, insbesondere aufgrund von Trumps Triumph in den USA und den möglichen wirtschaftlichen Auswirkungen seiner Politik, einschließlich potenzieller Handelskonflikte und Zölle. Analysten zufolge dürften sich die EZB-Leitzinsen zwischen 1,5% und 2% einpendeln.

Unternehmensgewinne

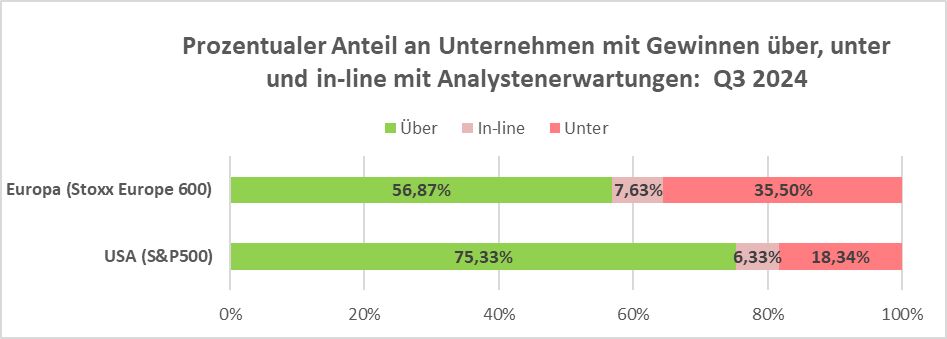

In den USA haben fast alle S&P 500-Unternehmen ihre Ergebnisse für das 3. Quartal gemeldet. 75% der Unternehmen haben ein tatsächliches EPS (Earnings per Share) über den Schätzungen gemeldet. Dies liegt zwar unter dem 5-Jahres-Durchschnitt von 77%, entspricht aber dem 10-Jahres-Durchschnitt von 75%. Acht der elf Sektoren verzeichnen ein Jahr-über-Jahr-Wachstum, angeführt von den Sektoren Kommunikationsdienste und zyklischer Konsum. Drei Sektoren melden einen Rückgang der Gewinne im Jahresvergleich, angeführt von den Sektoren Energie und Industrie. Analysten erwarten für das 4. Quartal sowie das erste und zweite Quartal 2025 jeweils ein deutlich positives Jahr-über-Jahr-Gewinnwachstum.

In Europa haben 57% der Unternehmen die niedrigen Erwartungen der Märkte übertroffen. Analysten hatten ihre Schätzungen für das Gewinnwachstum in den zwei Monaten vor Beginn der Berichtssaison um etwa 380 Basispunkte gesenkt, was den Unternehmen eine niedrigere Messlatte für die Überbietung der Erwartungen gab. Trotz der positiven Gewinnüberraschungen hat die schwache Wirtschaft in China negative Auswirkungen auf zyklische Aktien in Europa. Unternehmen wie LVMH, Mercedes-Benz, Volkswagen und BP haben gewarnt, dass die schleppende Aktivität in China ihre Ergebnisse negativ beeinträchtigt.

Bewertungen:

Durch die jüngsten Kursanstiege sind auch die Bewertungen entsprechend gestiegen. Allerdings gibt es große regionale Unterschiede. Das aktuelle Kurs-Gewinn-Verhältnis (KGV) des europäischen Aktienmarktes liegt bei 14,5 und damit exakt auf dem 20-Jahres-Durchschnitt.

(Quelle Bloomberg, Nov. 2024)

(Quelle Bloomberg, Nov. 2024)

In den USA hingegen liegt das KGV bei 25,4 und damit deutlich über dem 20-Jahres-Durchschnitt von 17,3.

(Quelle Bloomberg, Nov. 2024)

(Quelle Bloomberg, Nov. 2024)

Ein genauerer Blick zeigt, dass die sieben großen Big-Tech-Unternehmen aus den USA, auch als "Magnificent Seven" bekannt, ein KGV von 35 haben. Der gesamte US-Aktienmarkt abzüglich dieser Titel notiert hingegen bei einem deutlich geringeren KGV von 22,5. Man könnte argumentieren, dass die hohe Qualität und die Wachstumsperspektiven dieser Unternehmen eine höhere Bewertung rechtfertigen – Qualität hat schließlich oft ihren Preis.

KEPLER-Aktienstrategien im aktuellen Marktumfeld

Im aktuellen Marktumfeld konnten KEPLER-Aktienstrategien überzeugen und im Vergleich zu ihren Peergroups sehr positiv abschneiden. Ein Beispiel ist der im Juni 2023 aufgelegte KEPLER Trend Select Aktienfonds, der sich auf trendstarke Aktien mit positiven Unternehmenskennzahlen fokussiert. Seit Fondsstart erzielte er eine Performance von über 38% und seit Jahresbeginn bis Ende Oktober plus 24%. In diesem Fonds setzten wir frühzeitig auf Unternehmen aus den Bereichen Künstliche Intelligenz (z.B. Nvidia) sowie Pharma und Biotechnologie (z.B. Eli Lilly, Abbvie und Novo Nordisk), was zu einer deutlich höheren Performance führte als bei der Peergroup oder vergleichbaren ETFs auf den MSCI All Country World. Dies spiegelt sich auch im Fondsvolumen wider, das seit der Auflage im Juni 2023 auf über 100 Mio. Euro angestiegen ist.

Auch unsere defensive Aktienstrategie im KEPLER Risk Select Aktienfonds konnte in diesem Jahr ihre Stärken unter Beweis stellen. Insbesondere in den volatilen Marktphasen von Mitte Juli bis Mitte August sowie Anfang September zeigte die Strategie Robustheit und verzeichnete wesentlich geringere Schwankungen als die Peergroup. Entsprechend ist dieser Fonds ideal für unsichere Zeiten oder vorsichtige Investoren mit geringerer Risikoaffinität und Erfahrung im Wertpapierbereich.

Der unterstützende Einsatz von Künstlicher Intelligenz, die wir gemeinsam mit Professor Bodenhofer und der Fachhochschule OÖ (Campus Hagenberg) entwickelt haben, lieferte einen echten Mehrwert für unsere Aktienfonds. Die KI fungiert als Risikomanager und zeigt uns monatlich Unternehmen und Sektoren an, die potenzielle Probleme haben könnten. Dadurch konnten wir die Investmententscheidungen für unsere Kunden weiter verbessern.

Von David Striegl, Leiter Aktienfondsmanagement bei KEPLER-Fonds

Weitere beliebte Meldungen: