13 points this week to follow the macroeconomic momentum.

1 – The Fed is back in the game after its last week meeting (27/28 October). It hasn’t changed the stance of its monetary policy but it has deeply changed its press release. Headwinds coming from the external environment of the US economy were the main point to notice in September. The message from the Fed was that the probability of a Fed’s lift-off this year was low. This point has been erased in the October’s press release. Moreover, the Fed has mentioned explicitly a potential change at its next meeting (15/16 December).

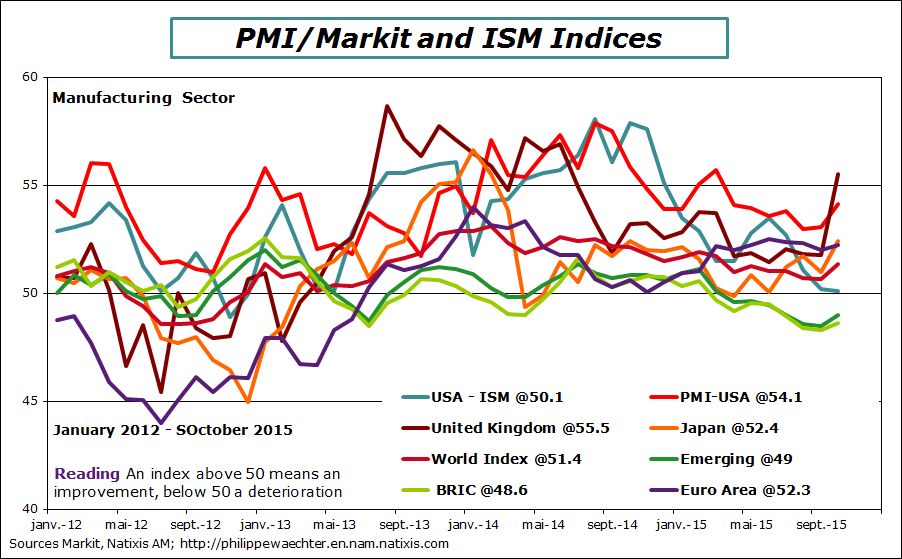

Can we expect a lift-off in December? I don’t think so. The main reason for a change would come from the US central bank commitment to hike its interest rates in 2015. But as always the decision will be data dependent. The current economic situation will not create tensions that could push the Fed to change its strategy very rapidly. Recent data on the ISM and on retail sales have shown weakness that cannot be a support for a change.

Janet Yellen will testify in the Congress at the beginning of December (2 and 3). It could be a source of information on the Fed’s strategy

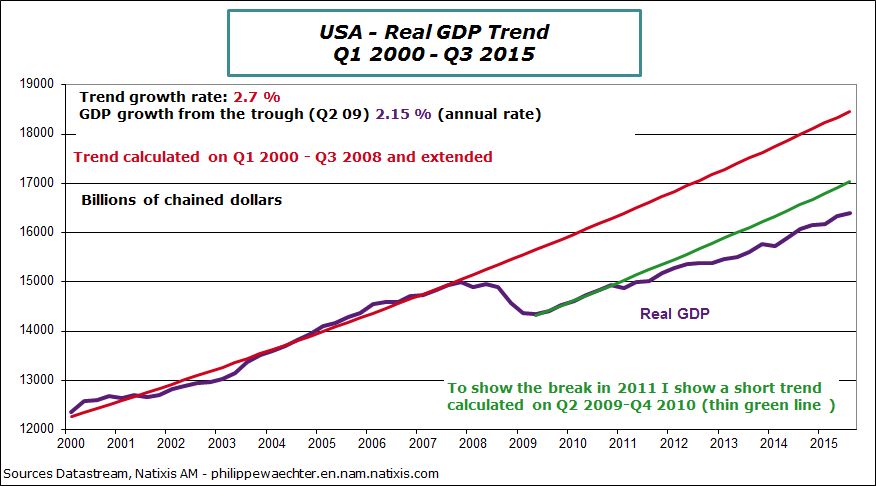

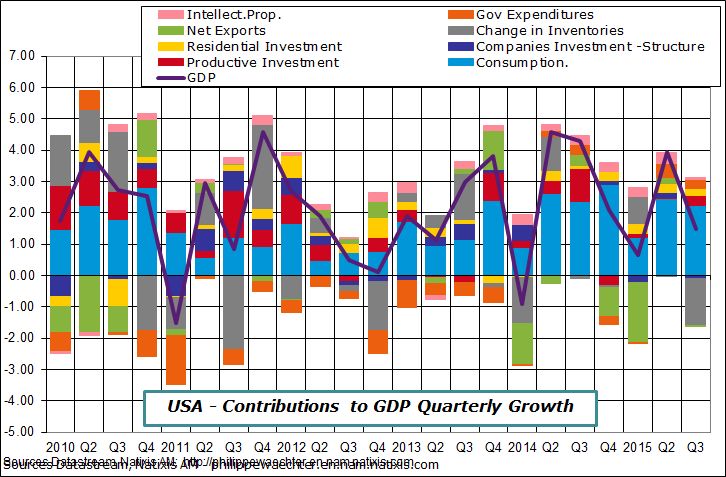

2 – GDP growth for the third quarter was nevertheless robust. GDP has increased by 1.5% at annual rate after 3.9% during the second quarter. The carry over growth for 2015 at the end of the third quarter is 2.3%.

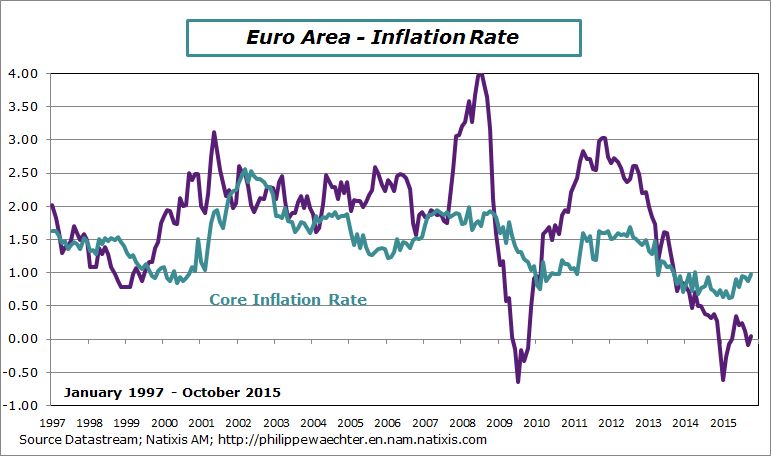

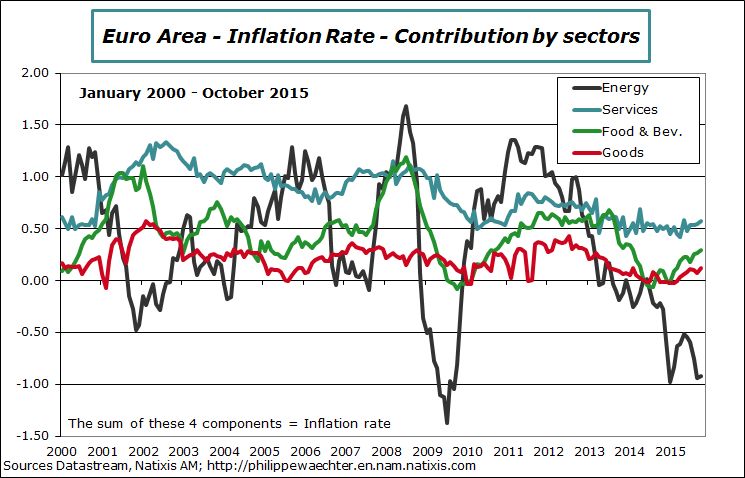

6 – The Eurozone inflation rate was at 0 in October after -0.1% in September. The carry over for 2015 at the end of October is 0% This is not good news for wage indexation.

Good week to everyone!

Philippe Waechter, Natixis Global Asset Management

Weitere beliebte Meldungen: