- Umfrage unter 42 Experten von Natixis, Natixis Investment Managers und deren angeschlossenen Vermögensverwaltern

- Obwohl der Markt die erste echte Inflation seit 13 Jahren bereits verarbeitet, könnte Selbstzufriedenheit das größte Risiko für Investoren sein

- Die Hälfte (57%) der Strategen davon aus, dass es noch sechs bis neun Monate dauern wird, bis sich die Weltwirtschaft wieder vollständig erholt hat

- Gewinner der Krise: Technologie (88%), Gesundheitswesen (83%), ESG-Investitionen (76%) und Immobilien (74%)

- Kryptowährungen keine echte Alternative zu traditionellen Währungen

„Sleep with one eye open“. Auf diesen Nenner bringen die Marktexperten von Natixis IM und deren angeschlossenen Vermögensverwalter ihren Outlook für das zweite Halbjahr. Die Realwirtschaft sei noch nicht über den Berg. Es können noch sechs bis neun Monate dauern, bis sich die Weltwirtschaft wieder vollständig erholt hat. Die gestiegenen Börsenkurse dürften die Anleger nicht darüber hinwegtäuschen, dass es noch zu Rückschlagen kommen könne. Vor diesem Hintergrund zählen die Experten von Natixis die Selbstzufriedenheit der Anleger zu den größten Risiken. Auch die Inflation berge Risiken, dürfte mittelfristig aber wieder zurückgehen und somit keine langfristigen Folgen für die Kapitalmärkte entfalten.

Laut einer Mitte des Jahres durchgeführten Umfrage unter 42 Portfoliomanagern, Marktstrategen und Ökonomen könnte Selbstgefälligkeit das größte Risiko für Investoren sein. Die Befragten repräsentieren die Expertise von Natixis Investment Managers, 16 seiner angeschlossenen Vermögensverwalter und Natixis Corporate and Investment Banking.

Der Ausblick der Natixis-Experten zum Jahresende bleibt insgesamt konstruktiv. Sowohl die Realmärkte als auch Finanzmärkte könnten weiter Boden gut machen. Weil sich aber die langfristigen Auswirkungen der Pandemie nur langsam entfalten würden, sei es umso wichtiger, wachsam zu sein. Während in der ersten Hälfte des Jahres in den meisten großen Indizes zweistellige Renditen erzielt wurden, sollten die Anleger in der zweiten Jahreshälfte vor allem auf Inflation und Bewertungsniveaus achten.

"Dem Wachstumstempo stehen manche Beobachter skeptisch gegenüber. Wir hören viele Sorgen über den Höhepunkt des Wachstums, aber wir erinnern die Anleger daran, den Höhepunkt des Wachstums nicht mit dem Höhepunkt der Dynamik zu verwechseln. Wir erwarten zwar, dass das Tempo der Erholung nachlässt, aber auf einem Niveau, das die Unternehmensgewinne immer noch stark unterstützt", sagt Jack Janasiewicz, Portfoliomanager & Portfoliostratege bei Natixis Investment Managers Solutions.

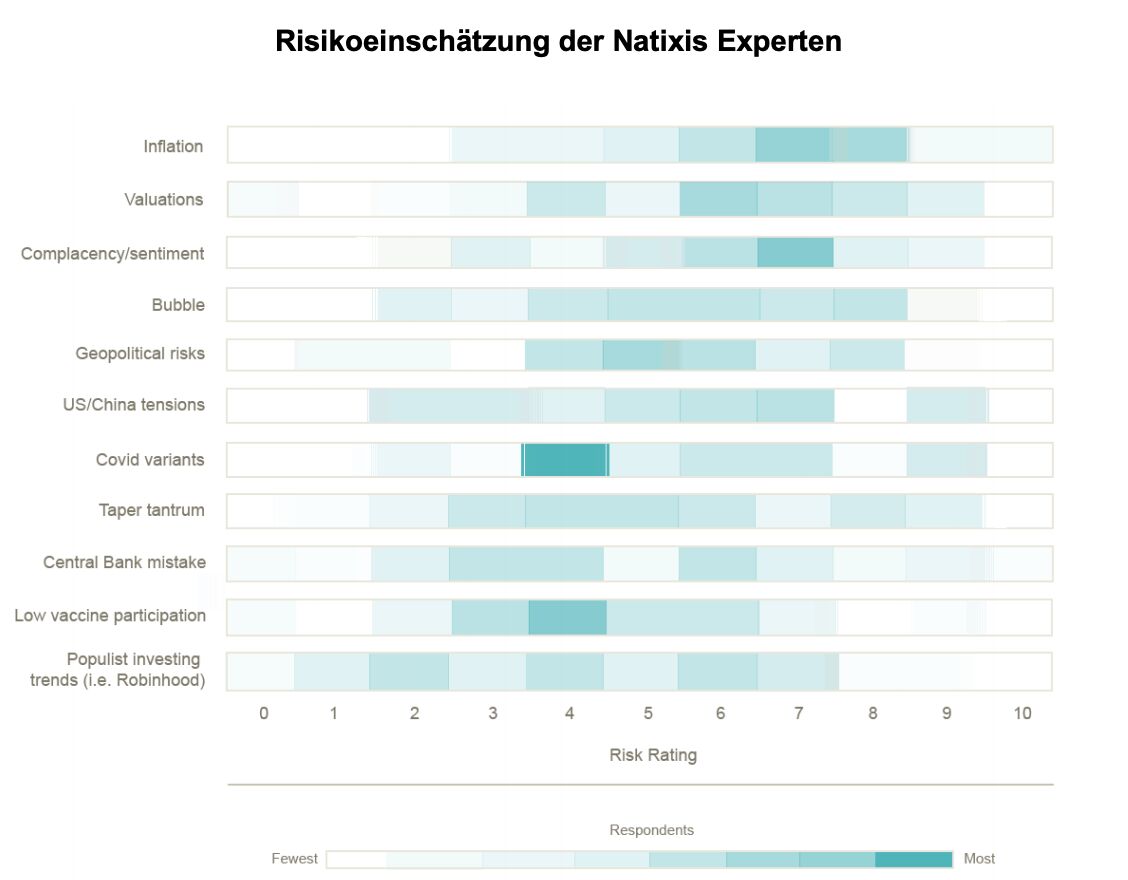

Die Gesamtrisikosituation schätzen die Strategen von Natixis moderat ein. Lediglich bei zwei Risikofaktoren (Inflation und Selbstzufriedenheit) entschied sich die Mehrheit der Befragten für sieben Punkte auf einer insgesamt zehn Punkte umfassenden Risiko-Bewertungsskala. Doch auch das Inflationsrisiko wurde eher als vorübergehendes Phänomen gesehen, angetrieben von den Verbrauchern, die gerade aus den Lockdowns kommen und über reichlich Bargeld verfügen, in Verbindung mit wirtschaftlichen Engpässen bei den Lieferketten. „Kurzfristig liegt das Risiko allerdings im oberen Bereich. Sogar die Fed musste einräumen, dass die Inflation im Jahr 2021 heiß laufen wird, obwohl sie zuversichtlich ist, dass sie langfristig nicht steigen wird", sagte Lynda Schweitzer, Co-Team Leader of Global Fixed Income, Loomis Sayles.

Value führt weiterhin bei Aktien

Einer der wichtigsten Markttrends nach der Pandemie war die Rotation in Richtung Value-Aktien. Mit Blick auf die zweite Jahreshälfte sind 64 Prozent der Befragten der Meinung, dass Value zumindest noch ein paar Monate gut laufen wird. Nur ein Viertel (26%) glaubt hingegen, dass die Outperformance noch längere Zeit anhalten könnte. Zehn Prozent gaben an, dass die Outperformance von Value-Aktien bereits vorbei ist. "Damit Value weiterhin eine Outperformance erzielt, muss sich die Inflation tatsächlich als vorübergehend erweisen, und wir brauchen weitere fiskalische Unterstützung", sagt Chris Wallis, Chief Investment Officer, Vaughan Nelson Investment Management.

Alles hängt von der Fed ab

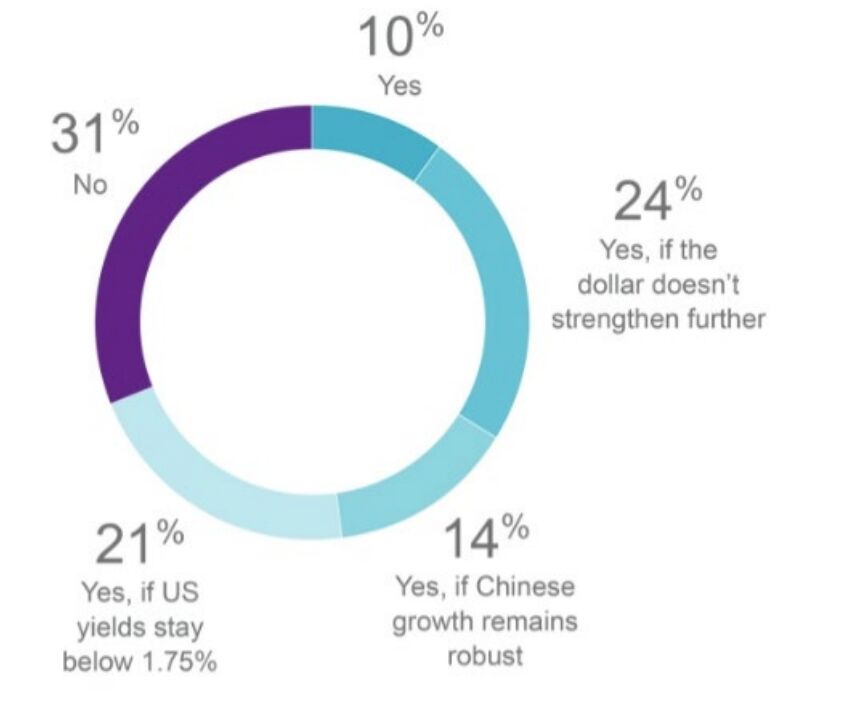

Von allen Faktoren, die die Marktentwicklung in der zweiten Jahreshälfte 2021 beeinflussen könnten messen die Strategen der Politik der Fed die größte Bedeutung zu – mit 7,2 von 10 Punkten. Dies gilt auch für die weitere Entwicklung der Schwellenländer. Die Outperformance der Schwellenländer sei vor allem abhängig von einem stabilen Dollar und stabilen Zinsen in den USA.

Werden sich Aktien aus Schwellenländern besser entwickeln als die aus entwickelten Volkswirtschaften?

Die Gewinner der Pandemie bleiben unverändert

Während Kryptowährungen im vergangenen Jahr für Schlagzeilen sorgten, glaubt keiner der 42 befragten Strategen, dass sie eine echte Alternative zu traditionellen Währungen darstellen. Zwei Drittel zeigten sich überzeugt, dass die Marktteilnehmer die Risiken von Kryptowährungen erheblich unterschätzen.

Was die Gewinner der Krise angeht, sahen die Befragten kaum Veränderungen im Vergleich zur letztjährigen Umfrage: Technologie (88%), Gesundheitswesen (83%), ESG-Investitionen (76%) und Immobilien (74%). Sechs von zehn Strategen (57%) zählen alles, was vom Trend zum Home Office und zum Online-Shopping profitiert, zu den Gewinnern der Pandemie. Das zeigt, dass viele glauben, dass es einige Zeit dauern wird, bis die Arbeitnehmer wieder in ihre Büros zurückkehren werden. Weniger überzeugt sind die Strategen vom Energiesektor (38% Gewinner / 62% Verlierer) und vom Reisesektor (52% Gewinner / 48% Verlierer), was auf eine vollständige Wiedereröffnung in der ersten Hälfte des Jahres 2022 und nicht schon in der letzten Hälfte des Jahres 2021 hindeutet.

Weitere beliebte Meldungen: