- Bei einer Umfrage unter 34 Chefvolkswirten, CIOs und Portfoliomanagern von Natixis, Natixis Investment Managers und von 15 ihrer angeschlossenen Vermögensverwalter hält ein Viertel der Befragten (24%) eine Rezession im 2. Halbjahr für unvermeidlich, 64% halten sie für durchaus möglich.

- Neun von zehn Strategen sind der Meinung, dass die Politik der Notenbank im 2. Halbjahr der wichtigste Markttreiber sein wird.

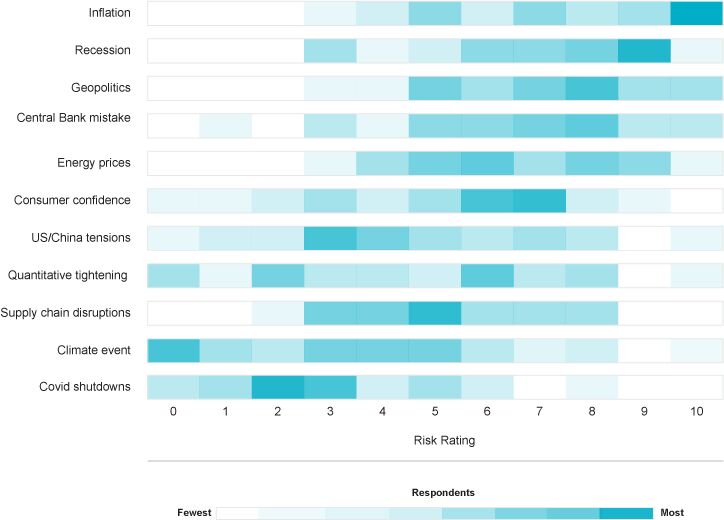

- Sieben von zehn Befragten sehen die Inflation als größtes Marktrisiko. Dabei sind die Energiepreise (76 %), die Lebensmittelpreise (64 %) und Lohnerhöhungen (61 %) die wichtigsten Preistreiber.

- Vor dem Hintergrund steigender Zinsen und anhaltender Volatilität haben an den Aktienmärkten zuletzt Value-Strategien besser abgeschnitten als Growth-Strategien. Rund sechs von zehn Befragten (58 %) glauben, dass diese Entwicklung noch einige Monate anhalten wird, während nur ein Viertel (24 %) der Meinung ist, dass Value- Strategien noch einige Jahre an der Spitze stehen werden.

Inflation an erster Stelle bei den Marktrisiken

"In den vergangenen zehn Jahren haben wir an den Aktienmärkten dank des übergroßen Vertrauens in dauerhaft billiges Geld eine signifikante Outperformance von Growth-Titeln gesehen. Das ist jetzt auf absehbare Zeit vorbei. Im weiteren Jahresverlauf werden die Zentralbanken und ihr Bemühen, die Inflation und damit die längerfristigen Kapitalkosten zu senken, der Markttreiber sein", so Katy Kaminski, Chief Research Strategist und Portfolio Manager, AlphaSimplex Group.

Demnach stufen auch sieben von zehn Befragten die Inflation als größtes Marktrisiko im zweiten Halbjahr ein. Obwohl sie sich seit ihrem bisherigen Höchststand leicht abgeschwächt hat, setzten 36 % der Befragten das Risikopotenzial an das obere Ende der Skala. Zugleich glaubt aber nicht einmal jeder Vierte, dass die Inflation dauerhaft hoch bleiben wird.

Die Top-Risiken im 2. Halbjahr 2022

Eine Rezession ist wahrscheinlich, wenn auch nicht unvermeidbar

An zweiter Stelle auf ihrer Liste der größten Marktrisiken im 2. Halbjahr, steht für 64% der befragten Strategen eine Rezession.

Den politischen Entscheidungsträgern stehen viele Instrumente für die Inflationsbekämpfung zur Verfügung. Die Herausforderung ist das richtige Timing, der Spielraum für Fehler entsprechend gering.

Die Kernfrage ist, ob ihre Bemühungen die Inflation wirksam bekämpfen werden, ob sie eine Rezession auslösen werden, die zwei bis drei Quartale andauern könnte, oder ob sie zu einer Stagflation führen, die sich über Jahre hinziehen könnte. Es ist also kein Wunder, dass mehr als die Hälfte, nämlich 55 % der Befragten, mögliche Fehler der Zentralbank als weiteres Hauptrisiko nennen.

"Das Wort Rezession wirft einen langen Schatten auf die Märkte, aber in gewisser Weise ist sie auch der einzige Ausweg. Nur wenn die Zentralbanken eine Rezession auslösen, werden wir den Inflationsschock überwinden und die Märkte können sich wieder erholen", so Mabrouk Chetouane, Head of Global Market Strategy bei Natixis Investment Managers.

Geopolitik, Krieg und Öl als weitere Risikofaktoren

Bleibt noch das übrige Weltgeschehen. Auch hierin sehen die Strategen relevante Risikotreiber: für 64% ist es die Geopolitik, also etwa der Krieg in der Ukraine. Die Hälfte der Befragten (49 %) nennt die Energiepreise als ein bedeutendes Risiko für die Märkte im zweiten Halbjahr.

Mit Blick auf den Ölpreis geht die Hälfte der Strategen (49 %) davon aus, dass Rohöl der Sorte West Texas Intermediate am Jahresende zwischen 100 bis 125 $ kosten wird. Zwar glauben immerhin noch 15 %, dass die Preise über die 125 $-Marke steigen werden, doch die Mehrheit (32 %) geht davon aus, dass sie auf 85 bis 100 $ fallen werden.

Und wie sieht es mit der Corona-Pandemie als Risikofaktor aus? Nur noch 9% glauben, dass mögliche Einschränkungen in der zweiten Jahreshälfte ein Risiko darstellen werden. Sicherlich eine der bemerkenswertesten Veränderungen seit der letzten Befragung.

Value-Aktien glänzen weiter

Solange die Flut, hier die Geldflut, alle Aktien nach oben trieb, war es schwer, unterbewertete Aktien zu finden. Zuletzt gab es jedoch vor dem Hintergrund steigender Zinsen und Inflation eine klare Differenzierung: Value-Strategien schnitten besser ab als Growth. Rund sechs von zehn Befragten (58 %) sind der Meinung, dass das noch einige Monate so bleiben wird, während ein Viertel (24 %) Value noch einige Jahre an der Spitze sieht. Weniger als jeder Fünfte (19 %) ist der Meinung, dass der Value-Trend bereits vorbei ist.

"Die Gelegenheiten verschieben sich rasch. Das neue Umfeld schafft Chancen für Stockpicker – im Gegensatz zu den breiteren Indizes“, sagt Chris Wallis, CEO, CIO und Senior Portfolio Manager bei Vaughan Nelson Investment Management.

Anleihemärkte

"In diesem Jahr haben die weltweiten Anleihemärkte beispiellose Verluste erlitten, und nur wenige Menschen hätten jemals gedacht, dass Anleihen ungeschütztes Geld sind. Aber es gibt Anzeichen dafür, dass wir den Höhepunkt des Inflationsdrucks überschritten haben, und es jetzt an der Zeit ist, die sich bietenden Gelegenheiten, etwa bei Finanzwerten, Energie und Industriewerten zu nutzen", so Adam Abbas, Portfoliomanager und Co-Head of Fixed Income bei Harris Associates.

73 % der Befragten glauben, dass es weitere Zinserhöhungen geben wird, was unterstreicht, wie genau sie die Politik der Zentralbanken in der zweiten Jahreshälfte verfolgen werden: 36 % glauben, dass die Renditen von US-Staatsanleihen am Jahresende bei 3 % bis 3,5 % liegen werden. Die gleiche Anzahl rechnet mit noch mehr Zinserhöhungen und prognostiziert, dass die Zinsen bis zum Jahresende über 3,5 % liegen werden.

Was Anleger aus diesem veränderten Umfeld bei festverzinslichen Wertpapieren ableiten sollten, darin sind sich die Experten uneinig. Zinserhöhungen könnten nach Ansicht von 27% der Befragten die Anleihewerte weiter drücken, was für die Anleger, die wissen, wo und wie sie suchen müssen, attraktive Möglichkeiten schaffen könnte. Diejenigen, die sich davon leiten lassen, sollten vielleicht auch den Rat der 24 % unter den Befragten beherzigen, die sagen, dass in Zeiten wie diesen die Qualität eines Kredits besser ist, als seine Laufzeit.

Über den Natixis Strategist Outlook

Der Strategist Outlook des Natixis Center for Investor Insight basiert auf den Antworten von 34 Experten, darunter 27 Vertreter von 15 der an Natixis angeschlossenen Vermögensverwalter, 3 Vertreter von Natixis Investment Managers und 4 Vertreter von Natixis Corporate & Investment Banking.

Die Teilnehmerinnen und Teilnehmer:

- Jack Janasiewicz, CFA®, Portfolio Manager and Portfolio Strategist, Natixis Investment Managers

- Garrett Melson, CFA®, Portfolio Strategist, Natixis Investment Managers

- Chris Sharpe, CFA®, Chief Investment Officer and Portfolio Manager, Natixis Investment Managers

- Dirk Schumacher, Head of European Macro Research, Natixis Corporate & Investment Banking

- Cyril Regnat, Head of Research Solutions, Natixis Corporate & Investment Banking

- Troy Ludtka, US Economist, Cross Asset Research, Natixis Corporate & Investment Banking

- Benito Berber, Chief Economist for Latin America, Natixis Corporate & Investment Banking

- Michael J. Acton, CFA®, Managing Director, Head of Research, AEW Capital Management

- Hans Vrensen, CFA®, MRE, Managing Director and Head of Research & Strategy, AEW Europe

- Kathryn M. Kaminski, PhD, CAIA, Chief Research Strategist, Portfolio Manager, AlphaSimplex Group

- Alexander Healy, PhD, Chief Investment Officer and Portfolio Manager, AlphaSimplex Group

- François-Xavier Chauchat, Global Economist and member of the Investment Committee, Dorval Asset Management

- Jean-Charles Mériaux, Chief Investment Officer, DNCA Investments3

- Isaac Chebar, Fund Manager, European Value Equity, DNCA Investments3

- Carl Auffret, CFA®, Fund Manager, European Growth Equity, DNCA Investments3

- Michael Buckius, CFA®, President and Chief Investment Officer, Gateway Investment Advisers

- Adam Abbas, Portfolio Manager and Co-Head of Fixed Income, Harris Associates

- James Grabovac, CFA®, Vice President, Investment Strategist, Municipal Fixed Income Team, Loomis Sayles

- Brian P. Kennedy, Vice President, Portfolio Manager, Full Discretion Team, Loomis Sayles

- Lynda L. Schweitzer, CFA®, Vice President, Portfolio Manager, Co-Team Leader of Global Fixed Income Team, Loomis Sayles

- Craig Burelle, Vice President and Senior Macro Strategies Analyst, Loomis Sayles

- Elisabeth Colleran, CFA®, Vice President, Portfolio Manager, Emerging Markets Debt Team, Loomis Sayles

- Lynne Royer, Vice President, Portfolio Manager, Co-Head of Disciplined Alpha Team, Loomis Sayles

- Jens Peers, CFA®, CEO and CIO, Mirova (US)4

- Amber Fairbanks, CFA®, Portfolio Manager, Global Equity, Mirova (US)4

- Rafael Calvo, Managing Partner, Head of Senior Debt and Co-Head of Origination, MV Credit

- Carmine de Franco, PhD, Head of Fundamental Research, Ossiam

- Axel Botte, Global Strategist, Ostrum Asset Management

- Stéphane Déo, Head of Markets Strategy, Ostrum Asset Management

- Ibrahima Kobar, Chief Investment Officer, Ostrum Asset Management

- Frank Trividic, Deputy Chief Investment Officer, Seeyond

- Nicolas Just, CFA®, Deputy CIO and CEO, Seeyond

- Mounir Corm, Deputy Chief Executive Officer and Founding Partner, Vauban Infrastructure Partners

- Chris D. Wallis, CFA®, CPA, CEO, CIO, Senior Portfolio Manager, Vaughan Nelson Investment Management

Weitere beliebte Meldungen: