Anleiheinvestoren mit Long-only-Ausrichtung hatten 2022 schwer zu kämpfen. Die Renditen schnellten in die Höhe, da die weltweiten Zentralbanken – in unterschiedlichem Tempo – auf den durch die Energiepreise ausgelösten Inflationsanstieg reagierten.

Anleger, die diese Entwicklung unbeschadet überstanden, hielten in der Regel eine Kernallokation in festverzinslichen Wertpapieren und legten den Fokus auf Absolute-Return-Ansätze. Mit diesen Strategien können die Anleger sowohl von steigenden als auch von fallenden Zinsen profitieren.

Arbitrage hochliquider festverzinslicher Anlagen

Der Absolute-Return-Ansatz von DNCA Finance, einer Tochtergesellschaft von Natixis Investment Managers, geht zurück auf die letzte große Anleihenkrise, von der Europa im Nachgang zur großen Finanzkrise erfasst wurde.

„Wir hatten schon lange in Staatsanleihen investiert, und uns wurde bewusst, wie wichtig es ist, Anleihen so zu managen, dass sie wenig oder gar nicht mit den Märkten korrelieren“, sagt François Collet, Portfoliomanager und Deputy CIO bei DNCA Finance.

DNCA Finance wählt Anlagen aus dem gesamten Spektrum liquider festverzinslicher Wertpapiere aus und nimmt zwischen ihnen eine Arbitrage vor – je nachdem, wie ihr Wert zu einem bestimmten Zeitpunkt eingeschätzt wird. Der Schwerpunkt liegt dabei auf der Vermögensallokation und nicht auf der Titelauswahl. Insbesondere sollen dabei Staatsanleihen mit Wertpotenzial identifiziert werden – einschließlich inflationsgebundener Anleihen.

DNCA Finance investiert nicht in ABS oder CLOs und geht auch bei Anleihen vorsichtig vor. „Wir sind sehr konservativ“, so Collet. „Die Volatilität von Anleihen ist viel höher als die von Staatsanleihen. Deshalb sind die Kreditmärkte für ein Absolute-Return-Portfolio mit niedrigem Risikoprofil zu instabil.“ Die Volatilität von Hochzinsanleihen kann von Jahr zu Jahr zwischen 10% und 2% schwanken. Collet kommentiert: „Das bedeutet, dass das Risiko in diesem Jahr fünfmal so hoch sein kann wie im letzten Jahr.

Das ist bei Staatsanleihen nicht der Fall, da das Risiko hier einfacher kalibriert werden kann.“ Mit diesem Schwerpunkt auf Staatsanleihen werden auch die Stärken der drei wichtigsten Portfoliomanager1 (Collet, Pascal Gilbert und Fabien Georges) von DNCA Finance optimal genutzt, die insgesamt seit 72 Jahren mit Staatsanleihen handeln.

Ein weiterer Vorteil von Anlagen in Staatsanleihen ist ihre hohe Liquidität, wodurch DNCA Finance den Kurs flexibel, schnell und zu relativ geringen Kosten ändern kann. Liquidität bewährt sich, wenn die Märkte ihren Kurs schnell ändern.

Makro- und quantitative Strategien miteinander kombinieren

Die Vermögensallokation von Collet und seinen Kollegen ist das Ergebnis eines Prozesses, der makroökonomische Einschätzungen mit einem quantitativen Prozess verbindet. Selbst die Zentralbanken können mit ihrem makroökonomischen Ausblick falsch liegen. Deshalb legt das Finanzteam von DNCA Wert darauf, seine Prognosen zu hinterfragen, und kombiniert diskretionäre Einschätzungen mit einem quantitativen Prozess. „Diese Kombination ist unser Wettbewerbsvorteil auf diesem Markt“, sagt Collet. „Wir nutzen unseren quantitativen Prozess seit 10 Jahren, und seitdem hat er uns fast nie enttäuscht.“

Die diskretionäre Komponente macht sich die Erfahrung und das Wissen der drei Portfoliomanager zunutze und stützt sich bei Research und Analyse auf vier Säulen: Wachstum, Inflation, Geldpolitik und Steuerpolitik.

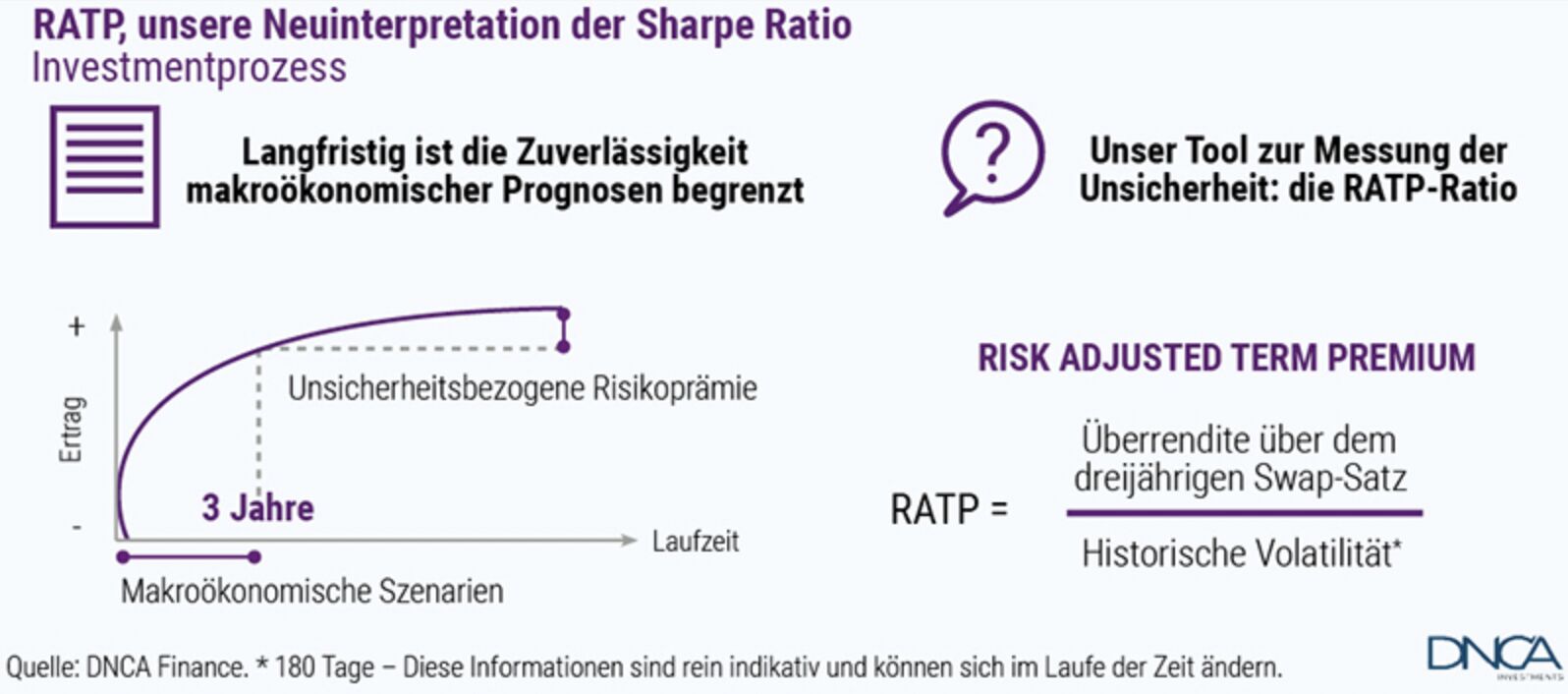

Die quantitative Analyse wird anhand eines Tools zur Messung der Unsicherheit durchgeführt, das als RATP (Risk Adjusted Term Premium) bezeichnet wird. Die RATP ist unsere Neuinterpretation der Sharpe Ratio und wird verwendet, um die Attraktivität von Prämien auf das Durationsrisiko sowie die Inflation, Devisen und andere wichtige Wertindikatoren zu bewerten.

Der wesentliche Unterschied zwischen dem RATP-Modell und der klassischen Sharpe Ratio besteht darin, dass die RATP einen Zeithorizont von mehr als drei Jahren hat. „Die geldpolitischen Erwartungen decken lediglich einen Zeitraum von drei Jahren ab“, so Collet. „Für uns war klar, dass niemand weiß, wie das makroökonomische Umfeld nach diesem Zeitraum aussehen wird. Genau hier setzt das Modell an.“

Das Team nutzt das Modell seit über einem Jahrzehnt und hat seitdem zuverlässig die langfristige unsicherheitsbezogene Risikoprämie (siehe unten) vereinnahmt.

Collet kommentiert: „Da wir unser quantitatives Modell mit makroökonomischen Einblicken kombinieren, sind wir weder ein rein diskretionärer Makro-Manager noch ein rein quantitativer Manager. Wir sind beides – was uns eine stabilere Alpha-Generierung ermöglicht.“ Da viele potenzielle Trades gemieden werden, würde die Konzentration auf eine einzige Region das Potenzial des Ansatzes mindern. Aus diesem Grund berücksichtigt DNCA Finance das gesamte Anleiheuniversum, sowohl in den Industrieländern als auch in den Schwellenländern. „Je größer das Universum, desto mehr Möglichkeiten und desto stabiler die Performance“, fügt Collet hinzu.

Der geschickte Ansatz hat sich im außergewöhnlichen Jahr 2022 als erfolgreich erwiesen

Dank der Kombination von Makro- und quantitativen Modellen konnte DNCA Finance Anfang 2022 eine Netto-Short-Durationsposition einnehmen – obwohl die Bewertungen hoch waren, die Inflation rasch stieg und sich die geldpolitischen Erwartungen ständig änderten. Die Short-Position erwies sich im Jahr 2022 als Haupttreiber der Performance.

Im Zuge des Zinserhöhungszyklus 2022 trennt sich DNCA von seiner Netto-Short-Durationsposition, schätzt die langfristigen Zinsen jedoch auch noch nicht optimistisch ein. Im ersten Quartal 2023 sieht DNCA keinen Grund, langfristige Anleihen zu kaufen, und engagiert sich hauptsächlich in Real- und nicht in Nominalzinsen.

Es sieht jedoch ein Wertpotenzial in Schwellenländern, in denen die Zentralbanken angesichts der Pandemie die Zinssätze schneller angehoben haben, was den Währungen der Schwellenländer Rückenwind verschafft. In der Tat signalisiert die RATP derzeit, dass die Vergütung des Währungsrisikos das attraktivste Risiko im Bereich der festverzinslichen Wertpapiere ist.

„Wir haben einen Währungskorb aufgebaut, da man mit einer Volatilität von 5% einen Carry von 8,5% vereinnahmen kann“, sagt Collet. „Das ist natürlich ein High-Beta-Ansatz und wir haben strikte Risikogrenzen.“

Eine plötzliche Umkehr der Wirtschaftsdynamik kann das Team auf die Probe stellen. Jüngste Beispiele für eine solche Umkehr sind der Sommer 2019, der Beginn der Pandemie und der Sommer 2022 – allesamt Verlustphasen.

Collet kommentiert: „Wir ändern unsere Einschätzungen nicht von einem Tag auf den anderen. Es braucht Zeit, bis wir genügend Daten haben, um davon überzeugt zu sein, dass eine Umkehr stattfindet. Wir gehen bei unseren Positionen jedoch vorsichtig vor. Wir sind kaum oder selten dazu gezwungen, unsere Positionen zu verkaufen. Wir konnten alle unsere Verluste innerhalb weniger Monate vollständig ausgleichen.“

Das kompakte Finanzteam von DNCA unterstützt die Entscheidungsfindung. „Wir sind zu dritt und bringen allesamt einen starken wirtschaftlichen Background mit. Dies ermöglicht unkomplizierte Entscheidungsprozesse“, sagt Collet. Dies ist ein Vorteil gegenüber großen Teams, in denen Dutzende Portfoliomanager ihre Einschätzungen in monatlichen Ausschüssen einbringen. „Große Strukturen können dazu führen, dass es zu einem Wertverlust kommt, bevor Sie Ihre Position auf dem Markt verändern können“, so Collet.

Niedrige Korrelation, niedrige Volatilität

Der Ansatz weist nach unserer Einschätzung eine geringe Korrelation mit Core-Fixed-Income-Portfolios auf – was ihn zu einer wertvollen Komponente eines Kernanteils festverzinslicher Wertpapiere macht.

Die Anleger von DNCA Finance reichen von sehr vorsichtigen Versicherern bis hin zu risikofreudigeren Stiftungen und Family Offices. Deshalb passt das Team die Portfolios individuell an und berücksichtigt dabei u. a. die gewünschten Risiko- und Renditeniveaus sowie die gewünschten Regionen und Limits für Anlageklassen.

Collet kommentiert: „Wir können alles managen, was unsere Kunden möchten, aber wir werden das Risiko und die Volatilität nicht zu stark erhöhen. Im Kern sind wir konservative Anleger, weshalb wir gewisse Grenzen nicht überschreiten.“

Die Outperformance gegenüber klassischen festverzinslichen Indizes dürfte 2023 weniger spektakulär ausfallen, da mit einer Kernallokation in festverzinslichen Wertpapieren im Jahr 2022 ein Minus von 10–20% verbucht wurde.

Da die Geldmarktzinsen jedoch steigen, dürften die Gesamtrenditen ähnlich wie im Jahr 2022 ausfallen, wobei das Risiko und die Volatilität geringer sein dürften als bei klassischen Rentenpapieren.

Die angestrebten Renditen sollen nach Abzug von Gebühren 200 Basispunkte über den Geldmarktsätzen liegen, und die Volatilität soll unter normalen Marktbedingungen weniger als 5% betragen. „Das Ziel besteht darin, ein besseres Risiko-Ertrags-Profil als Core-Fixed-Income-Portfolios zu erzielen“, sagt Collet.

1 Das Managementteam kann sich im Laufe der Zeit ändern. Quelle: DNCA Finance, Stand: 28.02.2023.

Weitere beliebte Meldungen: