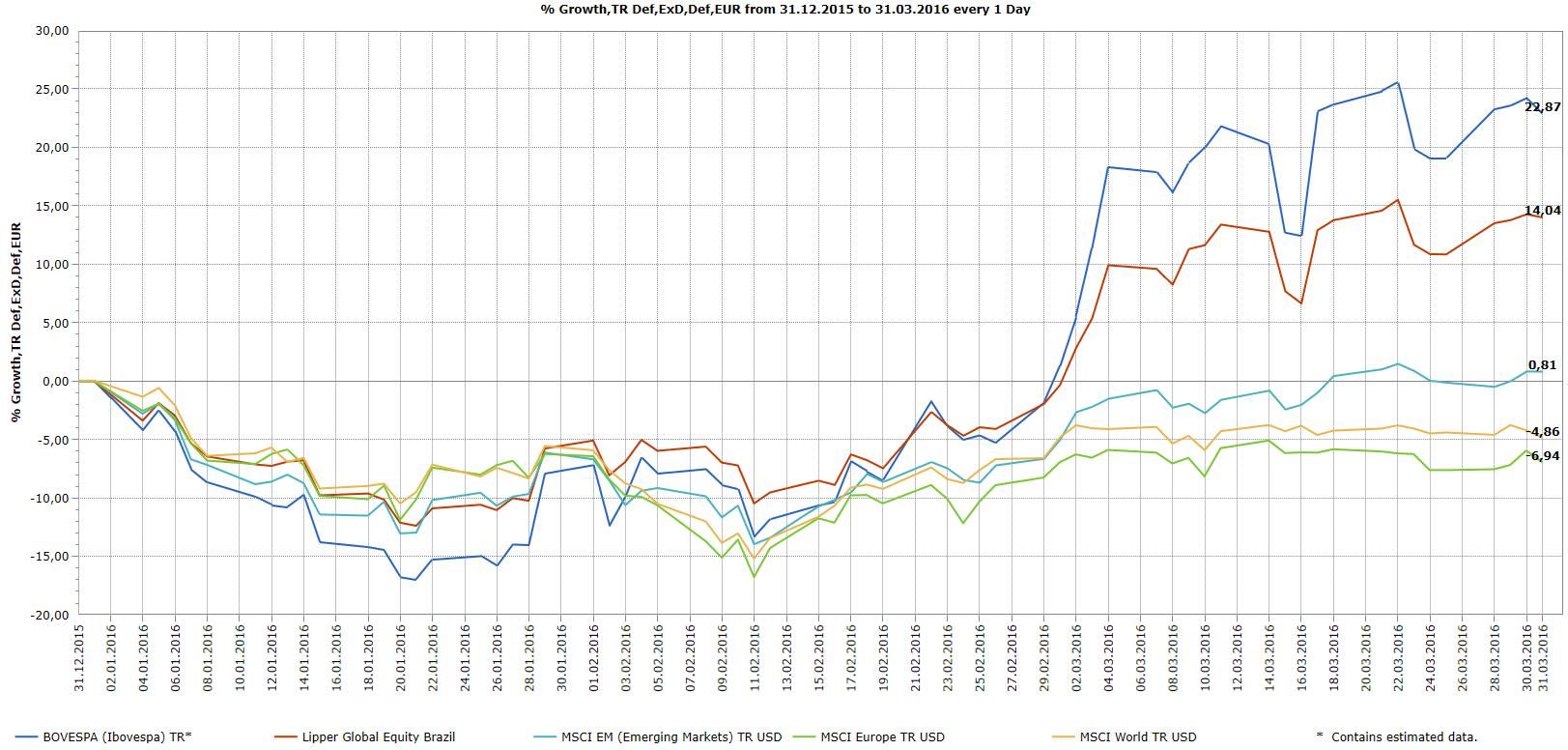

Es ist schon eine ganze Weile her, dass Brasilien und insbesondere der brasilianische Aktienmarkt mit Positiv-Meldungen auf sich aufmerksam machen konnte. Im ersten Quartal 2016 war es dann aber doch (endlich) einmal wieder so weit: Beinahe unbemerkt konnte sich der brasilianische Aktienmarkt (gemessen am BOVESPA TR) mit einem Ertrag von +22,87% (in EUR) an die Spitze globaler Aktienmarkt-Rankings setzen. Sowohl im Vergleich zum globalen Aktienindex (MSCI World) als auch zum globalen Emerging Markets Aktienindex (MSCI Emerging Markets) konnte Brasilien eine beachtliche Outperformance generieren, wie folgender Lipper-Chart verdeutlicht:

Brasilien Aktienfonds konnten mit durchschnittlich +14,04% zwar nicht an die Performance des BOVESPA-Index herankommen, sich im globalen Vergleich aber dennoch einen Platz unter den Top-3 Fondskategorien seit Jahresbeginn sichern.

Für Ian Simmons, Lateinamerika-Fondsmanager beim Londoner Emerging & Frontier Markets Spezialisten Charlemagne Capital, liegen die Gründe für die relative Underperformance von reinen Brasilien Aktienfonds zu einem großen Teil darin, dass die jüngste Rallye vor allem von Titeln minderer Qualität ("Junk Rallye") getrieben wurde.

"Das Ende der politischen Lähmung (...)"

Dem Experten zufolge sollte ein stärkerer Real zu niedrigerer Inflation führen und die brasilianische Zentralbank dadurch in die Lage versetzen können, Zinssenkungen einzuleiten. "Zwei Entwicklungen, die sich auf das Konsumentenvertrauen sehr positiv auswirken würden", so Simmons.

Im Idealfall: Nach wie vor viel Upside

Ian Simmons macht keinen Hehl, dass Investitionen in brasilianische Vermögenswerte nach wie vor mit erhelblicher Downside einhergehen können und Lateinamerika-Investoren nach den jüngsten positiven Entwicklungen dennoch nicht alles kurzfristig auf die Karte Brasilien setzen sollten, sondern stets die langfrstigen Perspektiven im Auge behalten sollten.

Das Argument, dass der brasilianische Markt sein Potential nach der eindrucksvollen Jahresauftaktsrallye bereits gänzlich ausgeschöpft hat, lässt der Manager des Magna Latin America Funds aber nicht gelten: "Selbst nach der jüngsten Rallye handeln brasilianische Credit Default Swaps immer noch weit über dem langfristigen historischen Durchschnitt. Im Idealfall würde das also weiterhin noch einiges an Upside für den Bovespa Index bedeuten, der zum aktuellen Zeitpunkt nur marginal über Buchwert handelt."