Zwei wichtige Trends auf den chinesischen Märkten

1. Südwärts gerichtete Kapitalströme schreiben das Drehbuch neu

- Investoren vom chinesischen Festland haben in diesem Jahr bereits fast rund 1 Billion HKD in Hongkonger Aktien investiert und damit das Gesamtvolumen von 2024 übertroffen.

- Politische Maßnahmen wie die Förderung von Aktienrückkäufen und das sogenannte „Marktwertmanagement“ durch die Regierung stärken das Interesse an dividendenstarken Staatsunternehmen.

- Die Lockerung der lokalen Finanzierungsbedingungen sowie sinkende Interbankenzinsen in Hongkong fördern zusätzlich die Risikobereitschaft der Anleger.

- Seit Jahresbeginn flossen die südwärts gerichteten Kapitalströme vor allem in führende Internetunternehmen, innovative Medizintechnologie und Sektoren der New Economy.

- Besonders gefragt waren Finanzwerte, zyklische Konsumgüter und IT – die beliebtesten Sektoren für Südwärts-Fonds.

- Diese nach Süden gerichteten Kapitalströme machen inzwischen fast ein Viertel des Handelsvolumens an der Hongkonger Börse aus.

Grafik 1: Seit Jahresbeginn beliefen sich die kumulierten Zuflüsse gen Süden auf 990 Mrd. HKD, was 123% der Zuflüsse des gesamten Jahres 2024 entspricht

Quelle: BOFA, A Share Update, 28. August 2025

Quelle: BOFA, A Share Update, 28. August 2025

2. Führungsaufspaltung: AI/Halbleiter-lastige Onshore-Benchmarks und HK-Tech haben die Erholung angeführt

- Technologie bleibt der Wachstumstreiber. Der Hang Seng TECH Index ist im Jahresvergleich um fast 70% gestiegen. Auch Unternehmen des Onshore STAR Market aus den Bereichen Künstliche Intelligenz und Halbleiter verzeichneten seit Jahresbeginn Zuwächse von über 30%.

- Der CSI 300 wurde auf das rund 14-fache des Gewinns neu bewertet – weiterhin unter dem Fünfjahresdurchschnitt. Dies deutet darauf hin, dass bei fortgesetzten Konjunkturmaßnahmen weiteres Aufwärtspotenzial besteht.

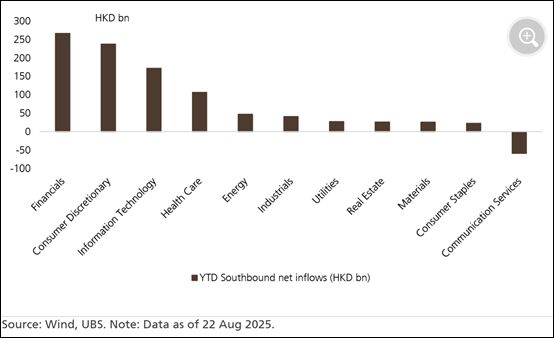

Grafik 2: Nettozuflüsse nach Süden seit Jahresbeginn 2025 (nach Branchen)

Ausblick

Wir beobachten weiterhin ein günstigeres Marktumfeld für unseren Investmentstil in China sowie verbesserte Rahmenbedingungen für unseren fundamentalen Ansatz – das stimmt uns zuversichtlich für den weiteren Jahresverlauf.

Der Onshore-Aktienmarkt gewinnt zunehmend an Bedeutung innerhalb der chinesischen Gesellschaft. Reformen und politische Unterstützung für die Kapitalmärkte werden fortgesetzt, wobei der Markt eine zentrale Rolle bei der Kapitallenkung in innovationsgetriebene Sektoren spielt. Im A-Aktienbereich sehen wir weiterhin eine wachsende Zahl attraktiver Investmentchancen.

Seit der politischen Kurskorrektur Ende letzten Jahres bleiben wir vorsichtig optimistisch. Der externe Druck könnte zu einer stärkeren Fokussierung auf inländische Konjunkturmaßnahmen führen, die für eine wirtschaftliche Trendwende entscheidend sind. Jüngste Regierungsinitiativen – etwa zur Inflationsbekämpfung – zeigen, dass die Behörden aktiv Maßnahmen zum Schutz der Wirtschaft ergreifen.

Das System verfügt über hohe Liquidität: Die Bankeinlagen entsprechen in ihrer Höhe der Marktkapitalisierung des A-Aktienmarktes. In einem Umfeld niedriger Zinsen suchen Privatanleger verstärkt nach renditestärkeren Alternativen. Angesichts der aktuellen Lage am Immobilienmarkt rückt der Aktienmarkt zunehmend in den Fokus als bevorzugte Anlageklasse.

Wir sind überzeugt, dass der A-Aktienmarkt vor einer nachhaltigen Performance steht – gestützt durch:

- die genannten strukturellen und politischen Faktoren,

- eine mögliche Abschwächung des US-Dollars,

- attraktive Bewertungen im Vergleich zu den USA und anderen Schwellenmärkten.

Trotz neuer Höchststände liegt die Bewertung des A-Aktienmarktes weiterhin unter dem Fünfjahresdurchschnitt – ein weiteres Indiz für langfristiges Potenzial.

Mögliche Katalysatoren

1. Umsetzung der Politik

- Fokus auf Immobilien und Infrastruktur: Peking setzt weiterhin auf gezielte Maßnahmen zur Stabilisierung des Immobiliensektors und zur Förderung von Infrastrukturausgaben. Statt eines groß angelegten Stimulus steht eine schrittweise Umsetzung im Vordergrund.

- Finanzpolitische Spielräume: Sollten die Wirtschaftsdaten im August schwach ausfallen, könnte das Politbüro im September eine Revision des Haushaltsplans vornehmen. Ziel bleibt die Stabilisierung des nominalen Wachstums bei gleichzeitiger Wahrung fiskalischer Flexibilität.

- Neuausrichtung des Policy-Mix: Die Nachfrage wird gestützt, während angebotsseitige „Anti-Involutions“-Maßnahmen zur Bekämpfung der Deflation greifen. Der 15. Fünfjahresplan und das Vierte Plenum im Oktober könnten wichtige Signale zur Wachstumsstrategie und Konsumförderung liefern. Dabei ist die Richtung der Maßnahmen entscheidender als deren Umfang – sie stärken Vertrauen und Ertragsvisibilität.

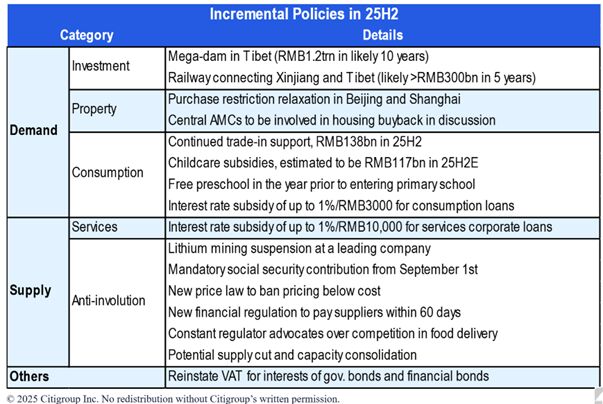

Tabelle 1: Chinas Politik bewegt sich schrittweise in Richtung einer ausgewogenen Unterstützung von Angebots- und Nachfrageseite.

2. Liquidität

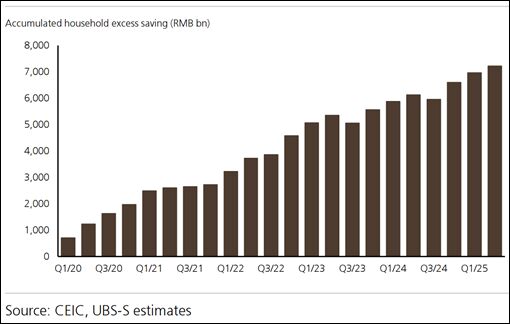

- Private Haushalte als Kapitalquelle: Während der Pandemie haben chinesische Haushalte rund 26,5 Billionen RMB an zusätzlichen Ersparnissen aufgebaut. Bei weiter sinkenden Einlagenzinsen könnten bis 2025 etwa 5,5 Billionen RMB in den Kapitalmarkt fließen.

- Verlagerung in renditestärkere Anlagen: Ein Teil dieser Mittel liegt noch in Nicht-Bank-Produkten. Mit wachsendem Vertrauen dürfte jedoch mehr Kapital in Aktien und Anlageprodukte fließen – ein potenzieller Treiber für die Nachfrage nach Risikoanlagen.

Grafik 4: Seit 2020 haben chinesische Haushalte über 7,2 Billionen RMB an zusätzlichen Ersparnissen angehäuft

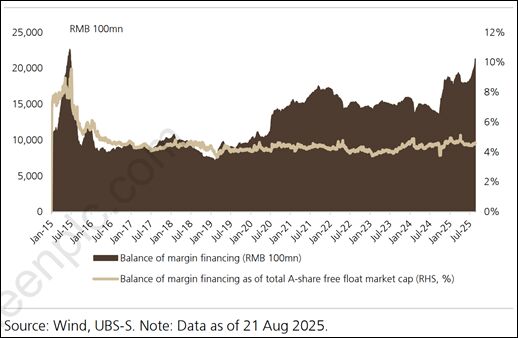

- Risikobereitschaft und externe Rückenwindfaktoren: Die Handelsaktivitäten und das Volumen von Margin-Krediten haben neue Höchststände erreicht – ein deutliches Zeichen für die gestiegene Risikobereitschaft der Anleger. Gleichzeitig zieht das Geldmengenwachstum an, und erwartete Zinssenkungen der US-Notenbank sowie ein schwächerer US-Dollar in der zweiten Jahreshälfte 2025 dürften die globale Liquidität weiter stützen. Ein stabilerer Yuan und positive Kapitalströme stärken zusätzlich das Vertrauen in den chinesischen Markt.

Grafik 5: Margin-Finanzierungssaldo für A-Aktien und in % der Marktkapitalisierung im Streubesitz

- Unterstützende Haltung, abgestimmte Instrumente: Die Regulierungsbehörden konzentrieren sich weiterhin auf die Stabilisierung der Kapitalmärkte, während die finanziellen Risiken insgesamt gut kontrolliert erscheinen. Die Liquidität im System ist reichlich vorhanden. Eine starke Marktrallye könnte jedoch eine Senkung des Mindestreservesatzes vorerst verzögern. Bei Bedarf können die Behörden mit gezielten Maßnahmen wie staatlich unterstützten Käufen oder Kreditvergaben eingreifen – dabei bleiben die Interventionen begrenzt, aber wirkungsvoll.

Von Nicholas Yeo, Director & Head of Equities China bei Aberdeen Investments

Weitere beliebte Meldungen: