- Kurzlaufende Staats- und Unternehmensanleihen aus der Eurozone sind deutlich weniger volatil als länger laufende Anleihen

- Das aktuelle Marktumfeld stellt traditionelle Annahmen zu Fixed Income und Liquidität infrage

- Kurzlaufende Kreditanlagen können Erträge mit relativer Stabilität verbinden

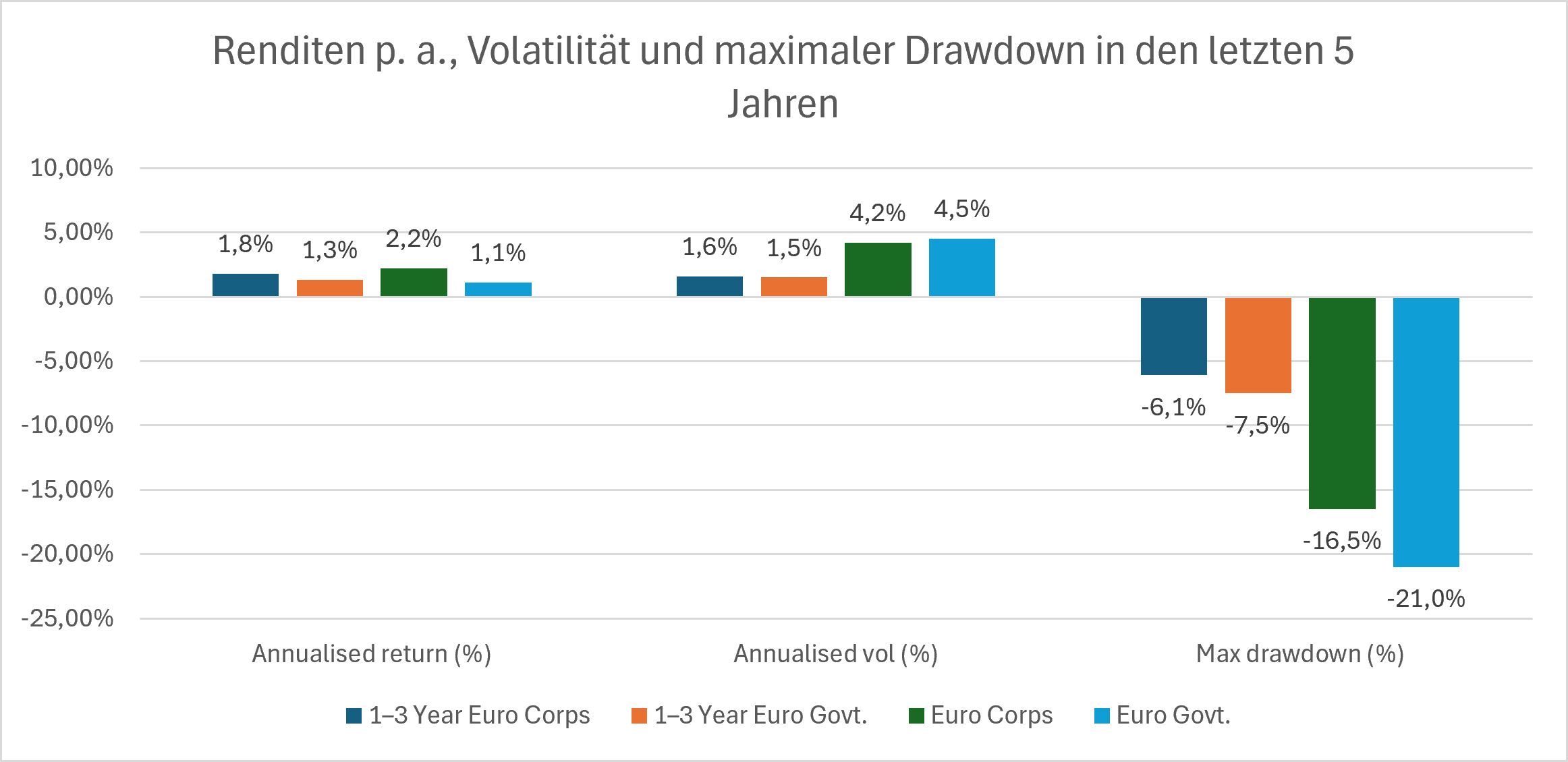

Kurzlaufende Staats- und Unternehmensanleihen aus der Eurozone haben laut einer Analyse von Aberdeen Investments in jüngsten Phasen von Turbulenzen an den Anleihemärkten eine deutlich geringere Volatilität und eine robustere Wertentwicklung gezeigt als breitere Rentenmärkte.

Die Ergebnisse kommen zu einem Zeitpunkt, an dem Anleger die Rolle von festverzinslichen Anlagen in ihren Portfolios neu bewerten – vor dem Hintergrund erhöhter makroökonomischer Unsicherheit, sich verändernder Zinserwartungen und stärker ausgeprägter Volatilität an den globalen Anleihemärkten.

Die Analyse von Aberdeen zeigt, dass Unternehmens- und Staatsanleihen der Eurozone mit einer Laufzeit von 1 bis 3 Jahren in den letzten fünf Jahren eine annualisierte Volatilität von rund 1,6 % bzw. 1,5 % aufwiesen.1 Das liegt deutlich unter den 4,2 % und 4,5 %, die bei länger laufenden Unternehmens- bzw. Staatsanleihen der Eurozone verzeichnet wurden.

Im gleichen Zeitraum lagen die maximalen Drawdowns – also der größte prozentuale Wertverlust einer Anlage vom Höchststand bis zum Tiefststand – bei etwa -6,1 % für kurzlaufende Unternehmensanleihen aus der Eurozone und bei -7,5 % für Staatsanleihen, verglichen mit -16,5 % bzw. -21 % bei längerfristigen Unternehmens- und Staatsanleihen der Eurozone.

Mark Munro, Investment Director Fixed Income bei Aberdeen Investments und Manager des Aberdeen Short Dated Enhanced Income Fund, sagte: „Kurzlaufende Anleihen werden von Anlegern, die die Renditen ihrer Geldmarkt-Anlagen steigern, dabei aber nur ein geringfügig höheres Risiko eingehen möchten, zunehmend nicht nur als Alternative zu Cash genutzt, sondern als zentraler Baustein in Portfolios eingesetzt. Sie bieten ein ausgewogenes Verhältnis zwischen einer historisch geringeren Volatilität und Ertragsgenerierung, was in einem unsicheren und volatilen Umfeld besonders wertvoll ist.

Während sich die Märkte weiterhin an veränderte makroökonomische Rahmenbedingungen anpassen, werden Risikomanagement und Flexibilität innerhalb von Rentenportfolios für Anleger zunehmend wichtig. In diesem Kontext könnten kurzlaufende Anleihen gut positioniert sein, um auch künftig stabilere Ergebnisse für Anleger zu liefern.“

Abb. 1: Kurzlaufende, in Euro denominierte Anleihen im Vergleich zu Anleihen mit längerer Laufzeit

Quelle: ICE BofA 1-3 Year Euro Corporate Index, ICE BofA Euro Corporate Index, ICE BofA 1-3 Year Euro Government Index, ICE BofA All Euro Government Index, Datenstand: 31. Mai 2026.

Mark Munro ergänzt: „Das aktuelle Umfeld hat einige der traditionellen Annahmen über festverzinsliche Anlagen in Frage gestellt. Vermögenswerte, die früher als risikoarm galten, darunter auch Teile des Staatsanleihenmarktes, haben eine deutlich höhere Volatilität erlebt.

In diesem Kontext hat sich kurzlaufendes Kreditengagement durch seine Fähigkeit hervorgetan, Erträge mit relativer Stabilität zu kombinieren. Das macht es zu einem zunehmend wichtigen Faktor bei der Bewertung des Verhältnisses von Risiko und Rendite.

Mit den veränderten Zinserwartungen haben wir eine höhere Volatilität bei länger laufenden Anleihen gesehen, während kurzlaufende Kreditanlagen ein stabileres Renditeprofil geboten haben. Diese Kombination aus geringerer Zinssensitivität und weiterhin attraktiven Renditen ist für Anleger zunehmend interessant.“

Erhöhte Renditen stützen die Nachfrage nach kurzlaufenden Anleihen

Aberdeen stellt fest, dass die Renditen kurzlaufender Anleihen im Vergleich zu den vergangenen Jahren weiterhin relativ hoch sind, was sie für Anleger attraktiver macht. Ein höheres Ausgangsniveau bei der Rendite bedeutet, dass Investoren einen größeren „Puffer“ im Sinne einer niedrigeren Zinssensitivität im Vergleich zu länger laufenden Anleihen haben, falls die Märkte volatil werden. Dadurch können Schwankungen der Anleihepreise abgefedert werden.

Kurzlaufende Unternehmensanleihen bieten ein mit länger laufenden Anleihen vergleichbares Einkommensniveau, jedoch mit geringerem Zinsrisiko. Sie erzielen eine Rendite von rund 3,3 % bei einer Laufzeit von 1 bis 3 Jahren, verglichen mit etwa 3,5 % bei länger laufenden Anleihen – bei gleichzeitig deutlich kürzerer Duration von etwa 1,9 Jahren gegenüber 4,6 Jahren bei länger laufenden Anleihen.2

Kurzlaufende Anleihen tendieren dazu, stabiler zu sein, da sie in der Regel innerhalb von drei Jahren fällig werden. Je näher eine Anleihe ihrem Fälligkeitsdatum kommt, desto stärker nähert sich ihr Preis ihrem Nennwert an – ein Effekt, der als „Pull-to-Par“ bezeichnet wird. Dies kann dazu beitragen, die Renditen im Zeitverlauf zu stabilisieren und negative Wertentwicklungen abzufedern, insbesondere bei kürzeren Anlagehorizonten.

Aberdeen betont zudem, dass kurzlaufende Anleihen weiterhin einen deutlichen Renditevorteil gegenüber Cash bieten – mit einem Aufschlag von rund 1,3 %.3 Dies stellt eine zusätzliche Kompensation für das moderat erhöhte Risiko dar und bedeutet, dass diese Anlageklasse potenziell die Rendite im defensiveren Teil eines Portfolios steigern kann, während gleichzeitig ein starker Fokus auf die Begrenzung von Wertschwankungen erhalten bleibt.

Die Analyse von Aberdeen spiegelt zudem einen breiteren Wandel in der Sichtweise der Anleger auf Liquidität wider. Während Cash- und Geldmarktinstrumente traditionell eine zentrale Rolle gespielt haben, haben sinkende Renditen und eine erhöhte Volatilität in anderen defensiven Anlageklassen dazu geführt, dass Anleger verstärkt alternative Einkommensquellen und Stabilität in Betracht ziehen.

Weitere beliebte Meldungen:

1 Fünf Jahre bis zum 31. Mai 2026. Quelle: ICE BofA 1-3 Year Euro Corporate Index, ICE BofA Euro Corporate Index, ICE BofA 1-3 Year Euro Government Index, ICE BofA All Euro Government Index, Datenstand: 31. Mai 2026.

2 Quelle: ICE BofA 1-3 Year Euro Corporate Index und ICE BofA Euro Corporate Index, Stand: 31. Mai 2026.

3 Quelle: ICE BofA 1-3 Year Euro Corporate Index und ICE BofA Euro Corporate Index, Stand: 31. Mai 2026.