Die große Ost-Verlagerung

Neben dem pandemiebedingten Einmaleffekt gibt es mehrere weitaus bedeutendere Treiber, die für den steigenden Beitrag Asiens zur Weltwirtschaft und die „große Ost-Verlagerung“ verantwortlich sind. Einige dieser Faktoren, wie beispielsweise hohe Bevölkerungszahlen und schnell wachsende Einkommen – begünstigt unter anderem durch die Urbanisierung – sind schon länger bekannt. Dennoch gibt es einige neue Aspekte, deren Bedeutung unseres Erachtens unterschätzt wird.

Wachsende regionale Integration

Ein wichtiger Treiber der „großen Ost-Verlagerung“ ist die rasch zunehmende regionale Integration in Asien. Hierfür gibt es bereits zahlreiche Belege: So werden zum Beispiel 60% der Güter in den asiatischen Volkswirtschaften regional gehandelt1, 59% der ausländischen Direktinvestitionen sind intraregional und ebenso 74% der asiatischen Reiseaktivitäten.2 Dieser Trend wird sich in den kommenden zehn Jahren durch Chinas „Belt & Road“-Initiative („BRI“) noch verstärken. Das Projekt, dessen Kosten sich auf geschätzt 1 Billion USD belaufen, ist wahrscheinlich das ambitionierteste Infrastrukturunterfangen aller Zeiten. Es wird das regionale Wachstum und die regionale Integration in Asien zweifellos weiter vorantreiben. In welchem Umfang, darüber lässt sich zwar noch diskutieren, wir sind jedoch recht optimistisch, was das Transformationspotenzial der BRI betrifft.

Beteiligung am Technologiemarkt

Ein weiterer regionaler Wachstumsbeschleuniger und Treiber der „großen Ost-Verlagerung“ ist Asiens steigender Anteil am Technologiemarkt. Ein Blick auf das „Made in“-Etikett unserer Smartphones und der Unmengen an elektronischen Gadgets, die wir täglich nutzen, lässt daran keinen Zweifel. Weniger offensichtlich ist jedoch, dass Asien immer stärker zur Wertschöpfung im globalen Technologiesektor beiträgt, wobei Länder wie Südkorea oder Taiwan bei den aufstrebenden Tech-Themen wie 5G, das Internet der Dinge und Automatisierung zu den führenden Nationen gehören. Ein wichtiger Treiber dieser Entwicklung sind Asiens wachsende Investitionen in Forschung und Entwicklung. Dass diese sich auszahlen, lässt sich anhand zahlreicher Beispiele belegen (einige davon werden nachstehend aufgeführt). So kann Asien beispielsweise für 87% des weltweiten Wachstums bei den Patentanmeldungen in den vergangenen zehn Jahren3 auf sich vereinen.

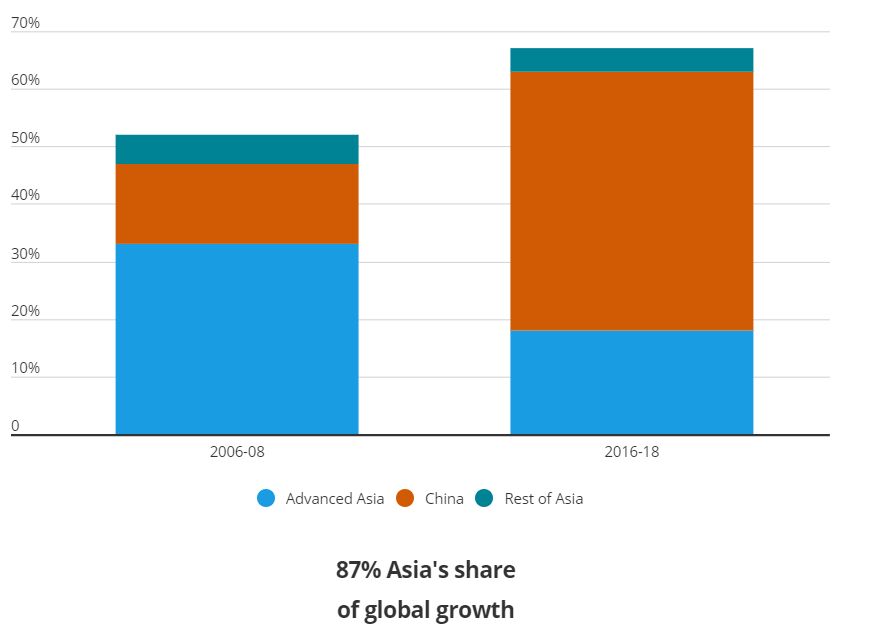

Grafik: Asiens Anteil am weltweiten Gesamtdurchschnitt der letzten 3 Jahre (in %) – IP und Publikationen

Quelle: McKinsey Global Institute, „The Future of Asia“, Dezember 2020

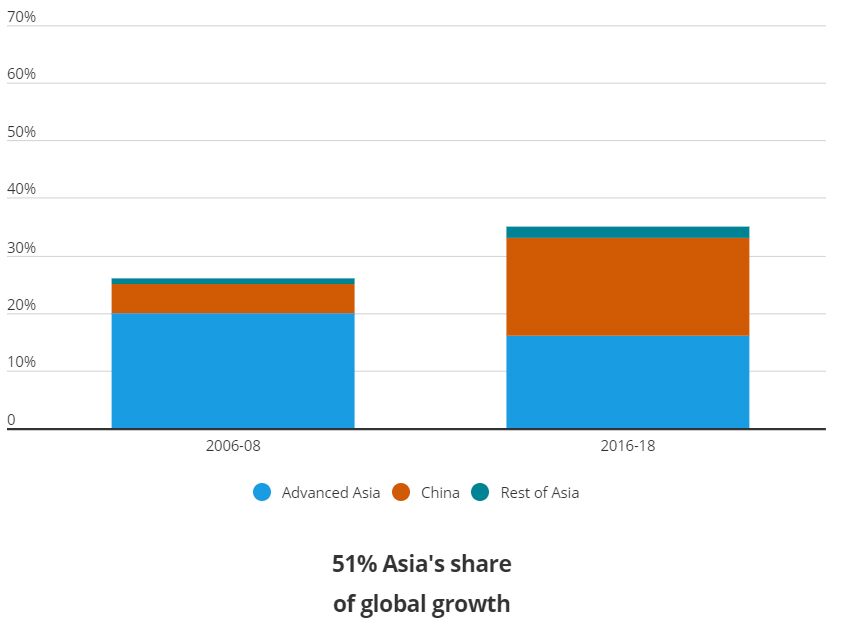

Grafik: Asiens Anteil am weltweiten Gesamtdurchschnitt der letzten 3 Jahre (in %) – F&E-Ausgaben

Quelle: McKinsey Global Institute, „The Future of Asia“, Dezember 2020

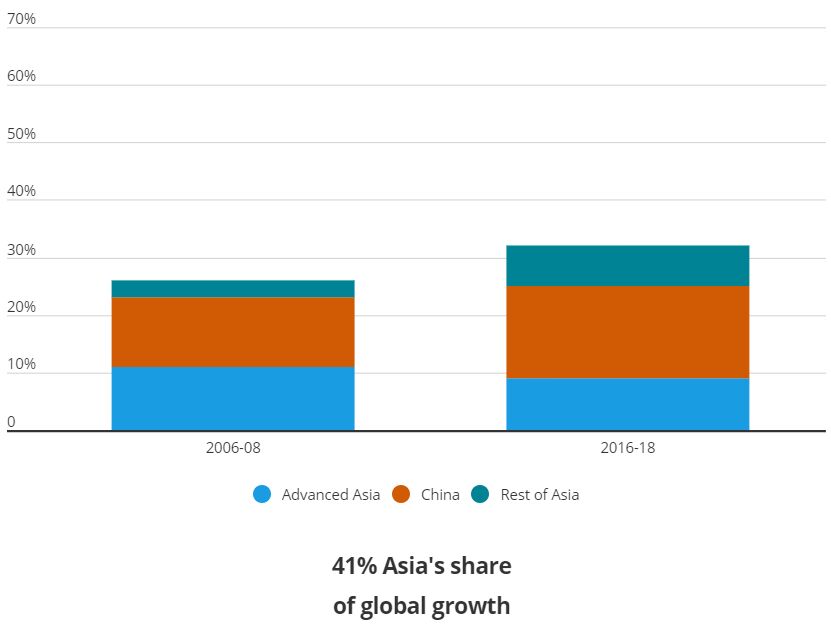

Grafik: Asiens Anteil am weltweiten Gesamtdurchschnitt der letzten 3 Jahre (in %) – Artikel zu Wissenschaft und Ingenieurswesen

Quelle: McKinsey Global Institute, „The Future of Asia“, Dezember 2020

Führende Rolle im Kampf gegen den Klimawandel

Die Bekämpfung des Klimawandels stellt heute zweifelsohne eines der dringlichsten langfristigen und geopolitischen Ziele dar. Wie allgemein bekannt, zählen die asiatischen Länder seit Jahrzehnten zu den größten CO2-Emittenten. Weit weniger Beachtung findet jedoch die führende Rolle Asiens, allen voran Chinas, wenn es darum geht, den Schaden wieder gutzumachen. Tatsächlich ist China aktuell der weltweit führende Produzent erneuerbarer Energien. Aus einer Wachstums- und Investitionsperspektive betrachtet stellt der weltweite Umschwung in Richtung grüne Wirtschaft auch eine große Chance dar – als weltweit größter Produzent und Exporteur von Solarpanelen und Batterien für Elektrofahrzeuge steht China auch hier an erster Stelle.

„... asiatische Länder zählen unbestritten seit Jahrzehnten zu den größten CO2-Emittenten. Weit weniger Beachtung findet jedoch die führende Rolle Asiens, allen voran Chinas, wenn es darum geht, den Schaden wieder gutzumachen.“

Für Indien stellte die Unterzeichnung des Pariser Klimaabkommens 2015 eine Art Wendepunkt in den Bemühungen des Landes hin zu mehr Nachhaltigkeit dar. Aktuell erzeugt Indien mittels erneuerbarer Energien, einschließlich Wasserkraft, eine Energieleistung von 118 GW. Damit liegt das Land weltweit an fünfter Stelle. Die Regierung möchte diesen Wert bis 2030 jedoch auf mehr als das Vierfache, nämlich 500 GW, steigern. Dieses ambitionierte Ziel bringt zunehmend auch Chancen mit sich. So brachte ReNew Power, eines von Indiens führenden „Einhörnern“, allein 2019 Mittel in Höhe von 1 Milliarde USD für sein Wind- und Solargeschäft auf.

Kapitalmarktperspektive

Schließlich ist aus Investmentperspektive auch die wachsende Expansion der asiatischen Kapitalmärkte zu berücksichtigen. Was Staatsanleihen betrifft, so lag der Anteil asiatischer Emittenten (ohne Japan) im FTSE World Government Bond Index Anfang 2021 bei gerade mal 3%.4 Das ist deutlich weniger als der Anteil asiatischer Länder (ohne Japan) am globalen BIP, der sich auf 27% beläuft.5 Diese ungleiche Verteilung ist vornehmlich darauf zurückzuführen, dass einige asiatische Märkte den Zugang ausländischer Anleger zu ihren Märkten traditionell begrenzen. So halten ausländische Investoren nur 2-3% des chinesischen Gesamtanleihemarktes, der einen Wert von 14 Billionen USD aufweist6, und etwa 3% des 12 Billionen USD schweren Aktienmarktes.7 In Indien ist die Situation vergleichbar: Dort halten ausländische Investoren nur 2% des 1,8 Billionen USD schweren Anleihemarktes.8

Wie geht es weiter?

Entscheidend im Hinblick auf die Kapitalmärkte ist die Erkenntnis, dass die aufstrebenden asiatischen Länder, allen voran China und Indien, sich nun eindeutig öffnen. Dies spiegelt sich darin wider, dass sie zunehmend in den führenden weltweiten Aktien- und Anleiheindizes vertreten sind. Diese Öffnung wird in den kommenden Jahren wiederum für einen erheblichen Anstieg der Kapitalflüsse nach Asien sorgen, im Einklang mit dem wachsenden wirtschaftlichen Fußabdruck der Region. 2020 ließ sich die relative Stabilität der regionalen Wirtschaft unter den extrem schwierigen globalen Bedingungen auch an der überdurchschnittlichen Wertentwicklung asiatischer Staats- und Lokalwährungsleihen erkennen. Die Erleichterung des Zugangs dürfte daher die Portfoliodiversifizierung unterstützen und auch größere Chancen bieten, wenn es darum geht, aus einigen der wichtigsten globalen Themen unserer Zeit Nutzen zu ziehen.

Kenneth Akintewe, Head of Asia Sovereign Debt, Aberdeen Standard Investments

Dieser Artikel wurde ursprünglich am 23. März 2021 im IFA Magazin veröffentlicht.

1 United Nations Conference on Trade & Development, Nikkei Asia, Januar 2021

3 McKinsey Global Institute, 2018

4 https://www.yieldbook.com/x/ixFactSheet/factsheet_monthly_wgbi.pdf

5 https://www.weforum.org/agenda/2019/09/fifteen-countries-represent-three-quarters-total-gdp/

6 https://www.ft.com/content/f1aea1cd-b213-44e5-a515-0e80409b6b61

Weitere beliebte Meldungen: