Jahrzehntelang verließen sich Anleger auf eine einfache Faustregel: Wenn die Aktienmärkte instabil werden, sorgen Anleihen für Stabilität.

Diese Beziehung gilt in vielen Szenarien noch – aber die jüngsten Marktbewegungen sind eine deutliche Erinnerung daran, dass sie bedingt und nicht garantiert ist.

Im März erlebten die globalen Anleihemärkte einen der stärksten Ausverkäufe seit Jahren. Die Renditen stiegen in den USA, Großbritannien und Europa stark an, obwohl die Aktienmärkte unter Druck gerieten.

Auslöser waren weder eine Wachstumsabschwächung noch finanzieller Stress, sondern ein Inflationsschock: Der Konflikt zwischen den USA und dem Iran trieb den Ölpreis auf über 100 US‑Dollar pro Barrel. Das Ergebnis erinnerte unangenehm an 2022, als Aktien und Anleihen gleichzeitig an Wert verloren.

Für Investoren, die auf Anleihen für Diversifikation und Kapitalstabilität angewiesen sind, wirft diese Phase eine unangenehme, aber notwendige Frage auf:

Was passiert, wenn Anleihen nicht mehr mitspielen?

Warum Anleihen fielen, als Anleger Schutz erwarteten

Staatsanleihen werden oft als 'risikofrei' bezeichnet. In gewissem Sinne stimmt dies: Das Risiko eines Zahlungsausfalls für Regierungen in Industrieländern ist gering. Die meisten Anleger verlieren auf den Anleihemärkten kein Geld wegen Zahlungsausfalls – sie verlieren Geld wegen der Laufzeit.

Die Duration beschreibt die Zinssensitivität einer Anleihe. Mit zunehmender Laufzeit steigt auch die Preisreaktion auf Zinsänderungen. Grob gesagt bedeutet eine Duration von zehn Jahren, dass der Anleihepreis bei einem Renditeanstieg um einen Prozentpunkt etwa 10 % nachgibt, sofern alle anderen Faktoren unverändert bleiben.

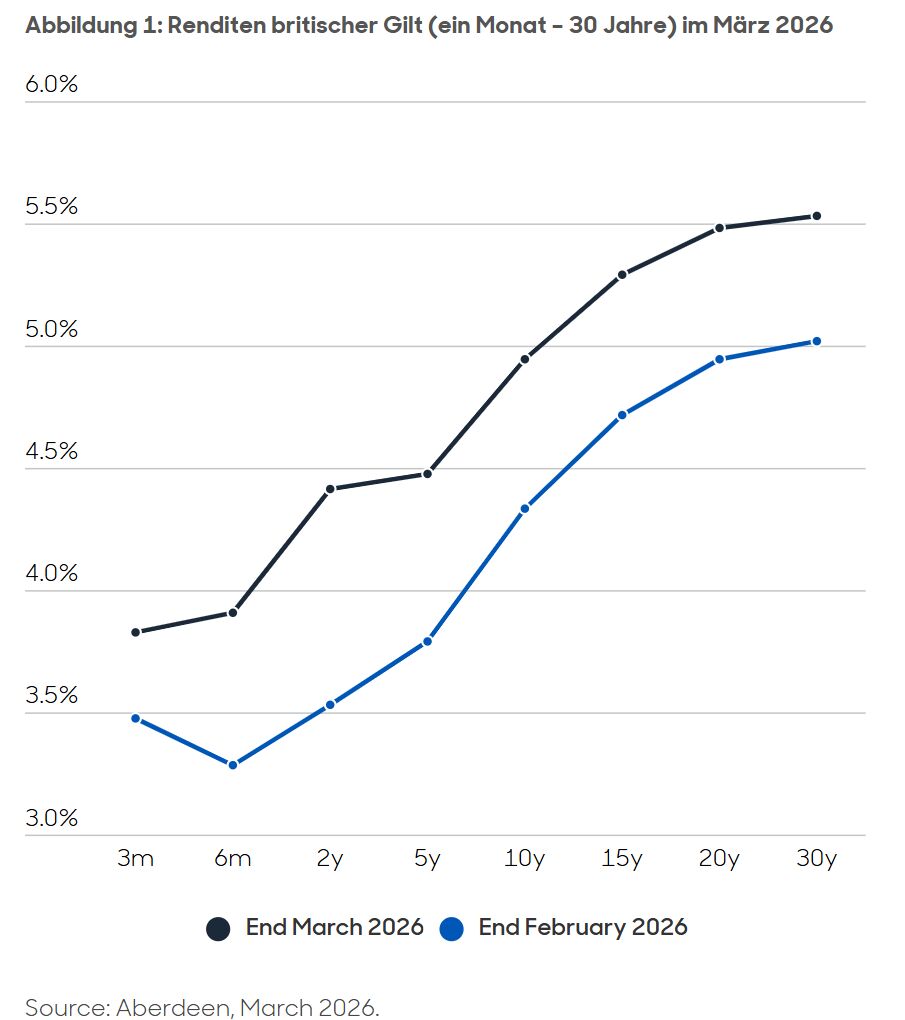

Dies beschreibt das Problem im März. Steigende Ölpreise entfachten erneut die Befürchtungen, dass die Inflation hartnäckiger als erwartet bleiben würde. Die Märkte waren gezwungen, den Kurs der Zentralbankpolitik neu zu überdenken, was die Renditen über die gesamte Kurve hinweg nach oben trieb, insbesondere bei längeren Laufzeiten (siehe Abbildung 1).

Gleichzeitig veränderte sich ein weiterer wichtiger Faktor: die sogenannten Laufzeitprämien (Term Premia). Damit ist der zusätzliche Ertrag gemeint, den Investoren verlangen, wenn sie langfristige Anleihen halten – insbesondere in Phasen höherer Inflation, größerer Unsicherheit und stärkerer Marktschwankungen.

Steigen diese Laufzeitprämien, können auch die langfristigen Renditen zulegen, selbst wenn sich die wirtschaftlichen Aussichten eintrüben. Für langlaufende Anleihen bedeutet das ein doppeltes Risiko: Sie stehen sowohl durch höhere Zinsen als auch durch wachsende Unsicherheit unter Druck. Das Ergebnis war eine seltene und unangenehme Kombination: eine Zeit, in der der Besitz von Anleihen und Aktien gleichzeitig schmerzhaft war.

Risiko neu denken: kürzere Dauer, mehr Resilienz

Solche Episoden veranlassen Investoren, ihre Risikoverteilung innerhalb ihrer Portfolios neu zu überdenken. Anstatt die Laufzeit zu verlängern oder sich auf Anleihen als automatische Stoßdämpfer zu verlassen, konzentrieren sich viele nun auf Kapitalerhaltung und Ergebniskontrolle.

Bei Anleiheallokationen bedeutet das oft, die Sensibilität gegenüber Zinsbewegungen zu verringern und Cashflow-Sicherheit zu priorisieren. Kurzlaufende Anleihestrategien – typischerweise mit Laufzeiten von ein bis drei Jahren – sind genau dafür konzipiert.

Im Vergleich zu länger laufenden Anleihen verlassen sich kurzlaufende Strategien deutlich weniger darauf, den zukünftigen Zinsverlauf richtig zu haben. Sie liegen näher an der Fälligkeit, erleben weniger Preisschwankungen und erlauben es Investoren oft, Anleihen bis zur Rückzahlung zu halten, falls die Märkte unruhig werden.

Warum sich kurzlaufende Anleihen anders verhalten

Um ihre Anziehungskraft zu verstehen, hilft es, zu den Grundprinzipien zurückzukehren.

Die Laufzeit ist das Kernrisiko der meisten Anleihen. Je länger die Laufzeit, desto stärker schwankt der Anleihepreis, wenn sich die Renditen ändern. Deshalb konzentriert sich die Volatilität bei starken Zinsbewegungen meist am langen Ende der Zinskurve.

Kurzlaufende Anleihen bergen einfach ein geringeres Risiko. Wenn die Renditen steigen, fallen die Preise trotzdem, aber meist deutlich weniger. In der Praxis kann das während inflationsgetriebener Ausverkäufe einen bedeutenden Unterschied bei Rückgängen machen.

Ebenso wichtig ist, dass das Einkommen jetzt mehr Arbeit übernimmt.

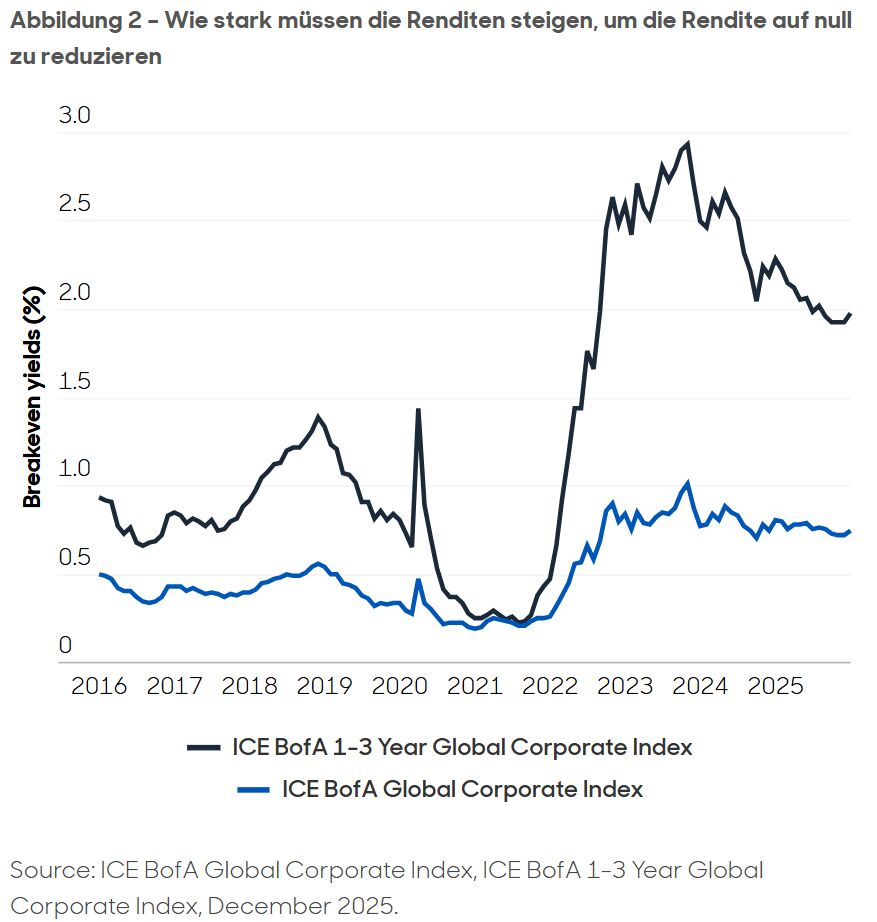

Bei höheren Renditen stammt ein größerer Anteil der Gesamtrendite aus vertraglichem Einkommen – bekannt als Carry – als aus Kurssteigerungen. Bei kurzlaufenden Anleihen kommt dieser Einkommensstrom früher und bietet ein Polster gegen negative Zinsbewegungen (siehe Abbildung 2).

In den heutigen aufwärts geneigten Zinskurven ist diese Dynamik besonders attraktiv geworden. Kurzlaufende Strategien können nun Renditen erzielen, die mit – und in manchen Fällen sogar überlegen – Cash sind, ohne das gleiche Zinsrisiko wie länger laufende Anleihen einzugehen.

Rendite versus Dauer: Was besitzen Anleger wirklich?

Investoren glauben oft, sie "besitzen Anleihen". In Wirklichkeit wählen sie eine Mischung aus zwei Positionen: Erträge aus vertraglichen Cashflows über einen definierten Horizont; und Dauer, eine Wette, dass die Rendite sinkt (oder zumindest nicht steigt) und die Laufzeitprämie stabil bleibt.

In ruhigen Märkten können diese Expositionen zusammenarbeiten. Bei Inflationsschocks können sie sich stark unterscheiden.

Der März zeigte, wie schmerzhaft die Duration Exposure sein kann, wenn ölgeölte Inflationsbedenken sowohl die Zinserwartungen als auch die Zinsprämien gleichzeitig nach oben treiben.

Unterdessen verschieben kurzfristige Einkommensansätze das Gleichgewicht eindeutig zugunsten der Zahlung, während man wartet, anstatt sich auf günstige makroökonomische Ergebnisse zu verlassen.

Eine widerstandsfähigere Rolle für Anleihen

Kurzlaufende Anleihe-Portfolios sind nicht risikofrei und nicht immun gegen Volatilität. Kreditrisiko, Liquiditätsbedingungen und unerwartete Zinsänderungen sind weiterhin wichtig.

Doch in einem Umfeld, in dem Inflationsschocks schneller ausbreiten, als die Zentralbanken reagieren können, erscheint ihr Risikoprofil immer relevanter.

Der Fall für kurze Laufzeiten dreht sich nicht mehr darum, die Rendite zu maximieren. Es geht darum, den Verlauf der Ergebnisse zu steuern – Rückgänge zu dämpfen, die Vorhersehbarkeit zu verbessern und die Resilienz innerhalb von Portfolios wieder aufzubauen.

Wenn Anleihen sich nicht mehr wie erwartet verhalten, werden Anleger daran erinnert, dass Laufzeit und Cashflow-Struktur wichtig sind. In der heutigen Welt verdienen Erträge aus kurzlaufenden Anleihen wieder ihren Platz als stabilisierende Kraft.

Von Peter Marsland, Investment Specialist bei Aberdeen Investments

Weitere beliebte Meldungen: