"Grundsätzlich versucht die Spieltheorie verschiedenste Entscheidungssituationen als ein Spiel zu modellieren. Dies bedeutet, dass die verschiedenen Akteure als Spieler bezeichnet werden, die um eine bestimmte monetäre Auszahlung oder ein Ergebnis konkurrieren. Jeder Akteur versucht seinen eigenen Nutzen, also seine Auszahlungen aus einem Spiel zu maximieren.

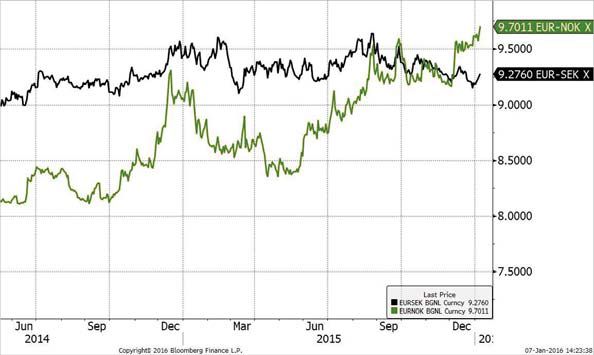

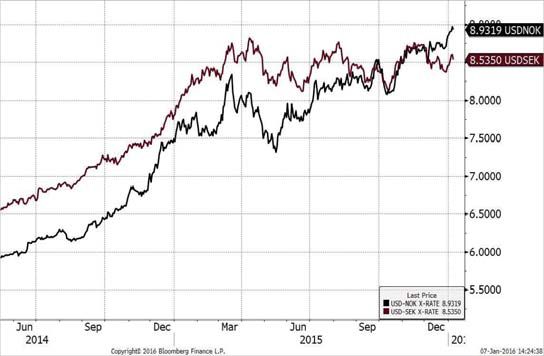

Akteure in einem Spiel können zum Beispiel eine Partei und die Wähler, zwei konkurrierende Unternehmen oder wie im Folgenden dargelegt, mehrere Zentralbanken sein. Wie in meinem früheren Artikel „A Race to the Bottom“ beschrieben, betreiben die Zentralbanken rund um den Globus einen Abwertungswettlauf, um die jeweils eigene Währung zu schwächen. Die Zentralbanken tun das, um den heimischen Exporteuren einen Wettbewerbsvorteil zu verschaffen, denn Geldpolitik ist immer auch Wechselkurspolitik. Eine Zentralbank beeinflusst den Außenwert und damit den Wechselkurs zu anderen Währungen durch das Setzen eines Leitzinses. Ob nun gewollt oder nicht, die Marktteilnehmer reagieren sofort mit Zu- oder Abflüssen in der jeweiligen Währung. Doch warum kann man die aktuelle Geldpolitik als ein spieltheoretisches Problem bezeichnen? In der Spieltheorie geht es in erster Linie um zwei Verhaltensregeln, nämlich Kooperieren oder Bestrafen.

"In der Spieltheorie geht es in erster Linie um zwei Verhaltensregeln, nämlich Kooperieren oder Bestrafen."

Als das einfachste spieltheoretische Problem wird oftmals das sogenannte Gefangenendilemma herangezogen. Kurz erklärt geht es letztlich um Folgendes: Zwei Gefangene werden einer Straftat beschuldigt, die nicht genau nachgewiesen werden kann. Bei der Befragung kommt eine Kronzeugenregelung zum Tragen, die es den Gefangenen möglich macht, den jeweils anderen zu belasten. Belasten Sie sich gegenseitig, so erhalten allerdings beide eine Strafe. Schweigen sie beide, so ist das Strafmaß wesentlich geringer, da die Tat nicht bewiesen werden kann. Das Problem ist nun, dass für beide ein großer Anreiz besteht, den jeweils anderen in der Hoffnung zu belasten, dass der jeweils andere dies nicht tut. Wenn beide „Spieler“ sich korrekt verhalten und die Entscheidung des jeweils anderen antizipieren, dann ist die einzig korrekte und dominante Strategie in diesem Spiel, nicht zu kooperieren und den anderen zu belasten.

Was bedeutet das nun für die Geldpolitik und die Zentralbanken? Nehmen wir an, dass wir uns in einer „normalen“ Welt mit positiven Zinsen und Inflationsraten befinden. In diesem Ausgangsszenario befinden sich alle Zentralbanken in einem stabilen Gleichgewicht zueinander. Kommt nun eine Zentralbank auf die Idee, die heimischen Exporteure zu unterstützen, so sieht sie sich mit der Versuchung konfrontiert, die Zinsen zu senken und somit den Wechselkurs zu beeinflussen. Der Zustand des Gleichgewichtes wird verlassen, die Kooperation untereinander wird beendet. Dieser Schritt könnte von den anderen Spielern als Vertrauensbruch angesehen werden und diese wiederum zu Gegenmaßnahmen veranlassen. Und da die Exporte des einen die Importe desanderen sind, versucht nun jeder, komparative Vorteile zu erlangen. Allerdings, und das ist leider der unerwünschte Effekt, ist dieses Verhalten ein ruinöser Wettbewerb nach unten. Angenommen, die natürliche Untergrenze für die Leitzinsen ist 0%, dann endet dieser Wettlauf genau dort. Im Umkehrschluss befindet man sich nach mehreren Runden des Nicht-Kooperierens wieder dort, wo man begonnen hat, und die relative Wettbewerbsfähigkeit ist die gleiche wie zuvor.

"Allerdings, und das ist leider der unerwünschte Effekt, ist dieses Verhalten ein ruinöser Wettbewerb nach unten."

Doch warum kommt es zu diesem Ergebnis? Dieses Ergebnis tritt ein, da das Ausscheren aus der Kooperation so verlockend ist. Der kurzfristige Vorteil der Abwertung der eigenen Währung ist scheinbar (!) größer als die langfristige Kooperation. Nun muss man dazu noch ergänzen, dass wir (nahezu) weltweit hohe Staatsschuldenquoten verbunden mit niedrigen Inflationsraten sehen.

Folgende Fragen stellen sich nun:

Wer wird bereit sein, die ersten Aufwertungsrunden und damit eine komparative Schwächung der heimischen Exporteure hinzunehmen? Sind es gar die USA, die eine erste Zinsanhebung durchgeführt haben? Oder befinden wir uns im beschriebenen Gefangenendilemma aus dem die einzelnen Akteure nicht ohne weiteres ausscheren können? Meiner Meinung nach lautet die Antwort «ja», und die möglicherweise langfristig auftretenden Glaubwürdigkeitsprobleme der Zentralbanken sind ein weiterer, nicht zu unterschätzender Faktor.

Investoren sollten nun genau hinschauen und sich überlegen, in welche Regionen sie Anlagekapital leiten und wo eventuell langfristig zusätzliche Aufwertungsgewinne winken. 2016 wird also ein weiteres Jahr, in dem die Geldpolitik der Zentralbanken ein wesentlicher und dominierender Faktor sein wird."

Hagen-Holger Apel

Dipl. Volkswirt

DNB Asset Management

Über den Autor: Hagen-Holger Apel ist seit Juli 2015 bei DNB Asset Management S.A. als Senior Portfolio Manager beschäftigt. Herr Apel ist Diplom-Volkswirt (LMU München) und Certified International Investment Analyst der DVFA Frankfurt. Er ist nahezu 10 Jahre am luxemburgischen Finanzplatz tätig und spricht Deutsch, Englisch und Schwedisch.

Weitere beliebte Meldungen: