"Das erste Halbjahr an den Börsen ist gelaufen und die meisten Indizes und Sektoren haben eine gute Performance verbuchen können. Wir befinden uns historisch gesehen in einer sehr lange andauernden Aufwärtsbewegung, für die es viele Gründe gibt. Gute Unternehmensgewinne, gute Aussichten auf steigende Unternehmensgewinne sowie eine stark expansive Zentralbankpolitik sind als Ursachen zu nennen.

In jüngster Zeit kommen zumindest von den Zentralbanken eher zurückhaltende Statements, die ein langsames Ende der unkonventionellen Maßnahmen erwarten lassen.

Verschiedene Berechnungen zeigen, dass die europäische Zentralbank mittelfristig Schwierigkeiten bekommen könnte, ihr Kaufprogramm im gleichen Umfang fortzusetzen.

Bondhändler müssen sich also erneut auf ein sich veränderndes Marktumfeld einstellen, die wichtigste Frage wird also nicht mehr sein, ob man es schafft vor der EZB zu kaufen oder nicht. In meinen Augen ist das Kaufprogramm höchstgradig umstritten und als kritisch zu betrachten, und zwar aus mehreren Gründen, die ich hier nun aufgreifen möchte.

Künstlich niedrige Zinsen sind Gift für Innovationen

Das unnatürlich niedrige Zinsniveau verhindert Innovationen und dringend notwendige strukturelle Reformen in den südeuropäischen Volkswirtschaften. Aber nicht nur dort, denn das von der EZB regulierte Zinsumfeld gilt für das gesamte Europa. Jedes Unternehmen steht am Beginn eines Investitionsprozesses vor der gleichen Frage.

Sind die Opportunitätskosten der Investition zu hoch oder nicht? Es ist klar, dass in einem Niedrigzinsumfeld auch die Opportunitätskosten zwangsläufig niedrig sind. Das führt dazu, dass zunehmend wenig sinnvolle Investitionen getätigt werden. Die am wenigsten sinnvoll erscheinenden Investitionen laufen nach folgendem Muster: Ein Unternehmen nimmt Fremdkapital auf, um damit eigene Aktien zurück zu kaufen. Das erhöht rein mathematisch den Gewinn pro Aktie und die auf die eigenen Aktien ausgeschütteten Dividenden wandern von der linken in die rechte Tasche. Ob das innovativ ist, ist mehr als fraglich, auf jeden Fall ist es eine Umverteilung von Geldern, die normalerweise sinnvoller hätten eingesetzt werden können. Die guten Zahlen werden nicht ewig vertuschen, dass diese Praktiken langfristig wenig hilfreich waren.

Das Zinsniveau begünstigt Staatsfinanzierung über die Notenpresse

Trotz aller vorher vereinbarten Regeln dient das niedrige Zinsniveau der nicht regelkonformen Staatsfinanzierung über die Notenpresse. Egal auf welchen Wegen die emittierten Bonds in den Depots der EZB ankommen, vorher haben Banken noch bei der Emission und dann bei der Veräußerung vom Primärmarkt in den Sekundärmarkt verdient. Vollkommen ok, aber wenn ein Käufer auftritt der sicher kauft, dann kann man nicht mehr von einem Markt sprechen.

Cash ist allen gegenteiligen Meinungen nach eine Assetklasse

Vor einiger Zeit haben die Marktteilnehmer davon gesprochen, dass es keine Alternative zur Anlage in Aktien gibt. Diese Aussage ist nur zum Teil richtig, denn es gibt immer eine Alternative zu risikobehafteten Assets. Wenn wir davon ausgehen, dass die meisten Unternehmen versuchen erfolgreich zu arbeiten, Gewinne zu erwirtschaften und Innovationen in Rendite umzuwandeln, so ist und bleibt die Anlage in Aktien mit Risiken behaftet.

Rückblickend hat sich gezeigt, dass eine Anlage am Aktienmarkt sinnvoll war und eine gute Rendite abgeworfen hat. Wenn allerdings der gesamte Markt der Meinung ist, dass es keine Alternative zur Aktie mehr gibt (TINA = There is no alternative), dann sollte man hellhörig werden. Eine Hausse kann durchaus lange dauern und sehr schmerzhaft sein, und zwar für die, die nicht im Markt investiert sind. Aber ein Problem haben auch diejenigen, die zu spät eingestiegen sind, denn entweder sieht man vor der Blase unglücklich aus oder eben danach, wenn sie geplatzt ist.

Daher kann Cash weiterhin eine Assetklasse sein, gerade in dieser Phase, denn die EZB hat weiterhin ein Problem, auf das ich nun zu sprechen komme.

5 Jahre „Whatever it takes“

EZB-Präsident Mario Draghi hat vor fünf Jahren zu einer beispiellosen Rettungsaktion der europäischen Gemeinschaftswährung aufgerufen und die Markteilnehmer sind ihm gefolgt. Doch wie sieht die Realität aus? Die Realität ist, dass auch fünf Jahre nach „Whatever it takes“ eine sehr große Outputlücke existiert.

Nach Draghis berühmter Rede ist das Bruttoinlandsprodukt der Eurozone absolut um 5,92% gestiegen, das bedeutet eine annualisierte Wachstumsrate von 1,22%. Das Wachstum in der Eurozone scheint sich auf einem neuen Pfad zu bewegen. Mit der Finanzkrise hat das Bruttoinlandsprodukt seinen bisherigen Pfad verlassen und ist auf einen neuen, aber niedrigeren Wachstumspfad eingeschwenkt. Vergleicht man den aktuellen Stand mit dem in die Zukunft projizierten Stand, so kann man eine Outputlücke von ca.13% ausmachen (nicht abgebildet). Es stellen sich also folgende Fragen: Befinden wir uns in der Eurozone nach wie vor in einem Krisenmodus, oder haben wir nach der Finanzkrise 2008 einfach nur einen neuen, aber niedrigeren Wachstumspfad eingeschlagen? Eine weitere Frage ist, inwiefern Geldpolitik überhaupt eine Lösung der Probleme darstellt bzw. ob die Geldpolitik der EZB überhaupt die gewünschten Wirkungen entfaltet. Das wichtigste Ziel war sicherlich der südeuropäischen Peripherie zur Seite zu springen, um ein Auseinanderfallen der Eurozone zu vermeiden. So gesehen hat die EZB das politische Ziel erreicht, die monetären Ziele mit großer Wahrscheinlichkeit nicht.

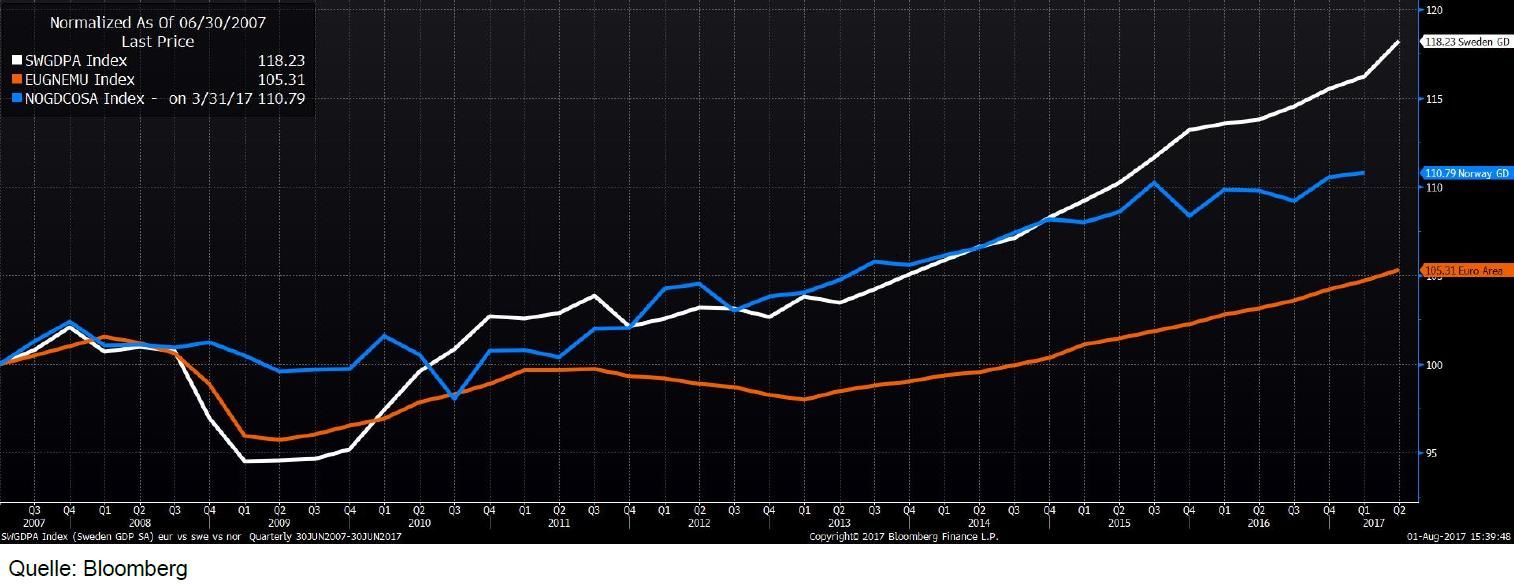

Ein Blick nach Skandinavien zeigt, dass Norwegen und Schweden zwar auch unter der Finanzkrise litten, die alten Wachstumspfade aber viel schneller wieder erreicht worden sind. Verglichen mit diesen beiden skandinavischen Ländern (Schweden weiß, Norwegen blau) konnte die Eurozone schlicht und ergreifend nicht mithalten (normalisiert per 30.06.2007, Abbildung 1).

Nach 8 Jahren Aufschwung an den Börsen reagieren die Marktteilnehmer zunehmend nervös auf die Ankündigungen der Zentralbanken, ihre Anleihekaufprogramme zu reduzieren. Auch hier wird die Frage sein, ob die Zentralbanken zu spät dran sein könnten. Auch wenn alles gut aussieht, der nächste Abschwung wird kommen. Wie in meinem letzten Nordics – DNB Insights beschrieben wird es wichtig sein, auf die cash flows zu achten, denn sollten Analysten ihre Gewinnprognosen reduzieren bzw. mehrfach nach unten anpassen, dann zählen nicht mehr die prognostizierten cash flows der kommenden Jahre sondern die aktuellen. Es ist dann sicherlich kein Nachteil aktiven Managern den Vorzug zu geben, denn auch die Volatilität ist aktuell ungewöhnlich niedrig.

Gerade wenn die wenigsten Marktteilnehmer eine Gefahr sehen, sollte man besonders wachsam sein. Gute Fondsmanager und gute Unternehmen sind ein Garant für das Überstehen einer möglichen Baisse. Allen guten Aussichten zum Trotz, die Vergangenheit hat gezeigt, dass die Zentralbanken und ihre Geldpolitik keinen Schutz vor starken Kursverlusten bieten können und bieten werden."

Hagen-Holger Apel, CIIA

Dipl. Volkswirt

DNB Asset Management

Über den Autor: Hagen-Holger Apel ist seit Juli 2015 bei DNB Asset Management S.A. als Senior Portfolio Manager beschäftigt. Herr Apel ist Diplom-Volkswirt (LMU München) und Certified International Investment Analyst der DVFA Frankfurt. Er ist nahezu 10 Jahre am luxemburgischen Finanzplatz tätig und spricht Deutsch, Englisch und Schwedisch.

Weitere beliebte Meldungen: