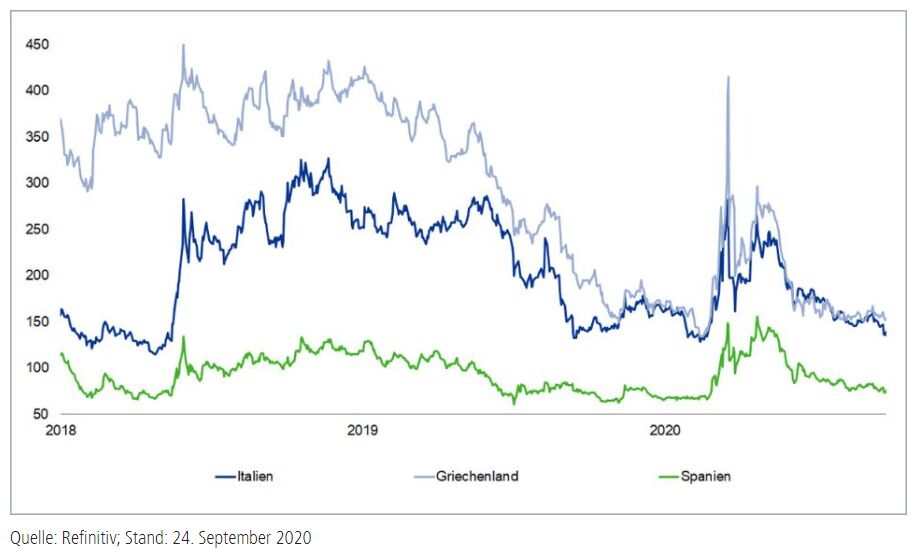

Vor einem halben Jahr war Italien das Epizentrum der Corona-Pandemie in Europa und das große Sorgenkind am Kapitalmarkt. Heute sind die Corona-Neuinfektionszahlen vergleichsweise niedrig. Und am Kapitalmarkt fiel die Rendite der dreißigjährigen italienischen Papiere (Buoni del Tesoro Poliennali, BTP) zur Wochenmitte auf ein Rekordtief. Die Rendite zehnjähriger BTP sank mit rund 0,83 Prozent immerhin noch auf den niedrigsten Stand seit September 2019. Dies strahlte auf andere Euro-Peripheriemärkte aus. Zehnjährige Staatsanleihen aus Spanien und Portugal rentierten so niedrig wie nie seit März, jene aus Griechenland erreichten den tiefsten Stand seit Februar. Worauf ist diese Entspannung zurückführen, wo doch steigende Neuinfektionszahlen zu einer größeren Risikoscheu unter Investoren sorgten und Risikoanlagen wie Aktien unter Druck gerieten?

Peripheriespreads entziehen sich bislang der Korrektur bei Risikoassets

10Y-Spreads über Bundesanleihen, in Basispunkten

Vorgezogene Neuwahlen unwahrscheinlich

Ausschlaggebend für den Kursanstieg italienischer Staatsanleihen in den vergangenen Tagen ist die italienische Innenpolitik. In den Regionalwahlen vom 20. und 21. September, die in sieben Regionen stattfand, setzen sich die Rechtspopulisten weniger stark durch als befürchtet. Parteien wie Lega oder Fratelli d‘Italia stehen für einen konfrontativen Kurs gegenüber der Europäischen Union (EU). In Summe kamen aber die gegenüber Brüssel gemäßigter auftretenden Koalitionspartner des Regierungsbündnis von Demokratischer Partei (PD) und Fünf-Sterne-Bewegung (M5S) auf genügend Unterstützung. Damit sind zugleich auch vorgezogene Neuwahlen in Italien unwahrscheinlich geworden.

Die Regierung unter Premier Giuseppe Conte dürfte damit wie vorgesehen umfangreiche Mittel aus dem europäischen Wiederaufbaufonds verplanen können. Sie sollen helfen, dass die von der Corona-Krise stark getroffene italienische Wirtschaft sich schneller erholt. Auch besteht nun die Chance auf eine relativ geräuschlose Einigung mit der EU-Kommission auf einen Haushaltsplan und Defizitziele für 2021. Ein Budgetentwurf soll laut Finanzminister Roberto Gualtieri Anfang nächster Woche vorgelegt werden. Er soll von einer Staatsverschuldung in Höhe von 160 Prozent des Bruttoinlandprodukts (BIP) per Ende 2020 ausgehen. Die italienische Wirtschaft soll nach einem Einbruch von rund neun Prozent im laufenden Jahr dann 2021 um sechs Prozent zulegen. Die Experten von Union Investment sind etwas vorsichtiger und erwarten einen BIP-Einbruch von 10,1 Prozent im laufenden Jahr, gefolgt von einer Erholung um 4,8 Prozent 2021.

Ratingagenturen halten sich zurück

Nicht nur aus der Politik, auch von Ratingagenturen kommen derzeit eher Entspannungszeichen für die Euro-Peripherie. Zwar hat eine führende Ratingagentur kürzlich den Ausblick für Spanien gesenkt, aber eine zweite Agentur hat ihren stabilen Ausblick bekräftigt. Zuversichtliche Kommentare kamen zuvor von einer großen Ratingagentur, die erklärte, dass viele Peripherieländer widerstandsfähig genug seien, um selbst eine längere Durststrecke im Tourismus verkraften zu können. Die Experten von Union Investment erwarten vor diesem Hintergrund im konkreten Fall von Italien bei der anstehenden Ratingüberprüfung gegen Ende Oktober und Anfang November bzw. Dezember keinen Verlust des Investment-Grade-Ratings.

Ein nicht zu unterschätzender, weiterer kursstützender Faktor für Peripherie-Anleihen sind zudem die umfangreichen Kaufprogramme der Europäischen Zentralbank (EZB). So dürfte die EZB beispielsweise das gesamte, im laufenden Jahr noch vorgesehene Brutto-Emissionsvolumen an italienischen Staatsanleihen aufkaufen (rund 70 bis 75 Milliarden Euro). Zudem treibt das zementierte Niedrigzinsumfeld Investoren auf der Suche nach Rendite weiterhin auch in Euro-Peripherietitel. Sie bieten immer noch einen, wenn auch stark geschrumpften, Renditeaufschlag gegenüber Staatsanleihen der Euro-Kernländer.

Weiter fallende Spreads erwartet

Aktuell favorisieren die Experten von Union Investment allerdings italienische Staatspapiere gegenüber spanischen. Der Risikoaufschlag (Spread) der BTP gegenüber Bundesanleihen sollte sich bis Jahresende noch etwas zurückbilden. Spanische Papiere haben dagegen nach den kräftigen Kursgewinnen ein ungünstigeres Chance-Risiko-Profil. Zu Vorsicht mahnen die stark steigenden Corona-Neuinfektionszahlen sowie die schwierige Lage der Minderheitsregierung aus der sozialistischen Arbeiterpartei (PSOE) und Unidas Podemos. Die Staatsverschuldung dürfte in Richtung 120 Prozent des BIP steigen, zugleich ist der Arbeitsmarkt schwach und die Wirtschaft in einer beispiellosen Rezession. Dies birgt neues Spannungspotenzial: Der Minderheitsregierung unter Pedro Sanchez ist es seit 2018 nicht gelungen, einen mehrheitsfähigen Haushaltsplan aufzustellen.

Auch wenn die Peripheriemärkte gut unterstützt bleiben, ist der weitere Pandemieverlauf zu beobachten. Die EZB dürfte im Fall einer möglichen neuen Verschärfung der Pandemie-Lage alles tun, um die Refinanzierungskosten der Peripherieländer in einem Bereich zu halten, der die Schuldentragfähigkeit einzelner Länder nicht in Frage stellt. Dank besserer Test-Möglichkeiten und Hygienemaßnahmen sowie mehr Erfahrung im Umgang mit dem Virus halten unsere Experten neue großflächige Lockdowns in Europa aber für unwahrscheinlich.