Die moderne Wirtschafts- und Marktentwicklung basiert auf vier tragenden Säulen: institutionelle Integrität, langfristige Steuerungshorizonte, evidenzbasierte Entscheidungsfindung und Wettbewerb. Obwohl alle derzeit in wichtigen Regionen und Branchen unter Druck stehen, gibt es Gründe, positiv zu sein. Sowohl der Übergang zu sauberen Technologien – ermöglicht durch kostengünstige chinesische Technologie und klare EU-Vorschriften – als auch die ermutigenden Verbesserungen in der Unternehmensführung in Schwellenländern bieten Chancen in einem zunehmend unruhigen Umfeld.

ESG-Entwicklung

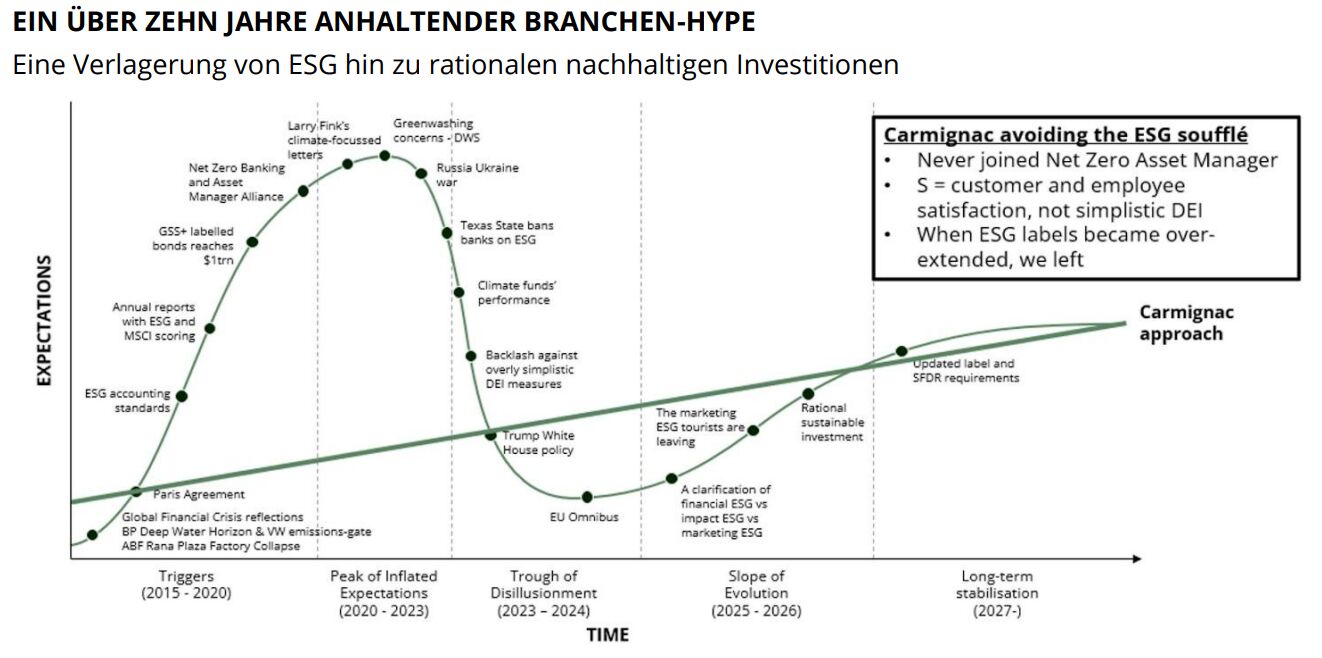

Die Definition von ESG hat sich erheblich weiterentwickelt. Während es in der Vergangenheit oft auf erneuerbare Energien, Ethik und Ausschlüsse reduziert wurde, hat sich ein Wandel hin zu einem ganzheitlicheren Ansatz vollzogen, der die Integration von ESG-Kriterien beinhaltet. Heute wird es als ein wichtiger Faktor zur Steigerung der risikobereinigten Renditen angesehen. Diese Entwicklung ist noch nicht abgeschlossen und wird sich im Jahresverlauf 2026 weiter fortsetzen.

Abbildung 1: Die Entwicklung von ESG-Investitionen1

ESG entwickelte sich mit dem Aufkommen von „Big Data“ von einem nützlichen alternativen Datensatz zu einem Produkt – was zu einer übermäßigen Vereinfachung und überzogenen Behauptungen führte –, woraufhin es zu einer Gegenreaktion kam. Nun haben wir ein neues Gleichgewicht erreicht.

Wir erleben derzeit die Entwicklung von ESG hin zu einer verantwortungsvollen Verwaltung von Investitionssystemen. Als aktive Manager betrachten wir nachhaltiges Investieren aus zwei komplementären Perspektiven: Zum einen konzentrieren wir uns auf „Alpha2-Partner“, wobei wir ESG-Analysen auf Emittentenebene nutzen, um Risiken zu steuern, Chancen zu identifizieren und durch Aktienauswahl, Engagement und thematische Erkenntnisse Alpha zu generieren. Gleichzeitig agieren wir als „Beta3 -Steward“, indem wir dazu beitragen, eine Schwächung der systemischen Grundlagen zu vermeiden – wie Klimastabilität und KI-Sicherheit –, die die langfristigen Portfolioergebnisse prägen und nicht diversifiziert werden können.

UMWELTPROGNOSE

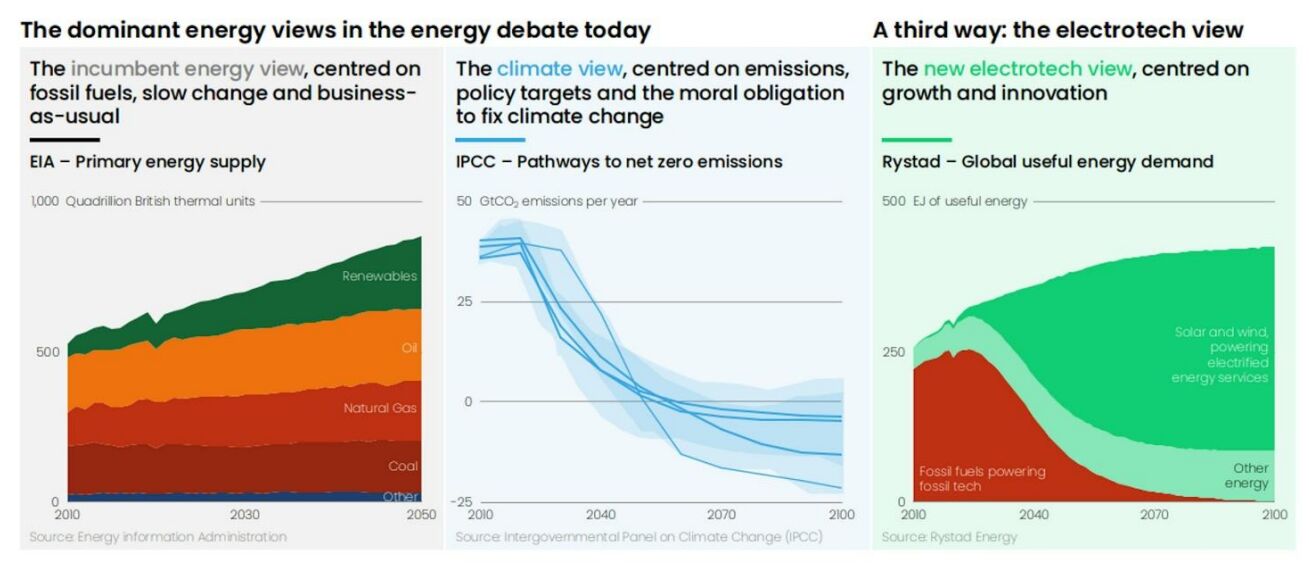

Während viele globale Umweltindikatoren auf Rot stehen, sehen wir in mehreren Bereichen Fortschritte mit klaren Investitionsmöglichkeiten. Die Verbesserungen im Elektrotechniksektor haben einen Wandel von der Förderung und Verbrennung fossiler Brennstoffe hin zur Gewinnung und Speicherung unerschöpflicher, kostengünstiger und effizienter erneuerbarer Energien bewirkt4.

BATTERIESPEICHER: EINE CHANCE

Die rasante Verbesserung der Wirtschaftlichkeit von Batteriespeichern hat in den letzten Jahren zu einem Boom bei Solarprojekten geführt. Die jährlichen Zuwächse der Solar-PV5-Kapazität überstiegen 2024 und 2025 weltweit 500 GW, was etwa 70 % aller Kapazitätszuwächse6 entspricht, wodurch sie zu einer zunehmend wichtigen Stromquelle wird. Dieses schnelle Wachstum hat jedoch zum Phänomen der „Duck Curve“ geführt: Solarenergie produziert tagsüber reichlich Strom, fällt aber am Abend stark ab, sodass die Netzbetreiber mit starken Schwankungen bei Angebot und Nachfrage zurechtkommen müssen.

Die Batteriespeicher-Technologie entwickelt sich zur wichtigsten Lösung für dieses Problem aufgrund ihrer Fähigkeit, diese Ungleichgewichte auszugleichen, indem sie überschüssige Solarenergie speichert und bei Spitzenbedarf die gespeicherte Energie wieder abgibt. Der großflächige Stromausfall, der Madrid im April 2025 heimgesucht und die Stadt lahmgelegt hat – und sich bis in benachbarte Regionen sowie nach Portugal und Teile Südfrankreichs ausgedehnt hat –, hat uns deutlich vor Augen geführt, wie sehr wir vom Stromnetz abhängig sind und wie dringend wir auf Notfalllösungen angewiesen sind.

Anstatt Investitionsmöglichkeiten bei Batterieherstellern zu verfolgen, die in einem nahezu standardisierten Markt tätig sind, sehen wir größere Chancen bei EPC-Unternehmen (Engineering, Procurement and Construction) und Akteuren, die die bestehenden Solar-PV-Kapazitäten innerhalb dieses Themas nutzen können.

WASSER: VON DER STEIGERUNG DER EFFIZIENZ BIS ZUR BEKÄMPFUNG DER KNAPPHEIT

Da Hyperscaler mit einem rapide steigenden Strombedarf konfrontiert sind, ist die Verbesserung der Energieeffizienz – insbesondere im Bereich der Kühlung – zu einer Priorität geworden. In den letzten zehn Jahren hat sich die PUE (Power Usage Effectiveness) von Rechenzentren stetig verbessert, obwohl die Rechenleistung und die Wärmeabgabe der Chips (TDP) stark angestiegen sind.

Die Technologiekühlung ist kostengünstiger und energieeffizienter geworden, was auf den Übergang von der herkömmlichen Luftkühlung zu Flüssigkeitskühlungslösungen wie Direktkühlung und Immersionskühlung zurückzuführen ist. Für neue KI-Rechenzentren mit einer Rack-Dichte von über 50 kW ist Flüssigkeitskühlung mittlerweile Standard. Moderne wasserbasierte Kühlsysteme verwenden geschlossene Kreisläufe, was bedeutet, dass Wasser hauptsächlich während der Installation verbraucht wird, wodurch langfristige Probleme mit Wasserknappheit vermieden werden.

Das Wärmeableitungssystem bleibt für die Wassereffizienz von zentraler Bedeutung, wobei die Optionen von wasserintensiver Verdunstungskühlung bis zu stromintensiver Trockenkühlung reichen. Hyperscaler treffen zunehmend wasserbewusste Entscheidungen, was sich in Verpflichtungen wie den neuen Standards für Rechenzentren von Microsoft7 und dem Versprechen von Amazon, bis 2030 wasserpositiv zu werden8, widerspiegelt.

Da Hyperscaler bereits jetzt ihre Wassereffizienz verbessern, gehen wir davon aus, dass sich der Investitionsschwerpunkt innerhalb des Themas Wasser im Jahr 2026 auf andere Bereiche verlagern wird. Neben neuen Bewässerungstechnologien und dürreresistenten Nutzpflanzen ist insbesondere die Entsalzungsindustrie attraktiv, die von sinkenden Kosten, groß angelegten Projekten im Nahen Osten und einer ausgereiften Umkehrosmosetechnologie profitiert. Der Anteil der Entsalzung an der weltweiten Trinkwasserversorgung ist von 1 % im Jahr 2017 auf 4 % im Jahr 20249 gestiegen, und der Markt (im Wert von ca. 20 Mrd. US-Dollar) wird in den nächsten zehn Jahren voraussichtlich mit einer hohen einstelligen Rate wachsen10.

SOZIALE PERSPEKTIVEN

RAI IM FOKUS

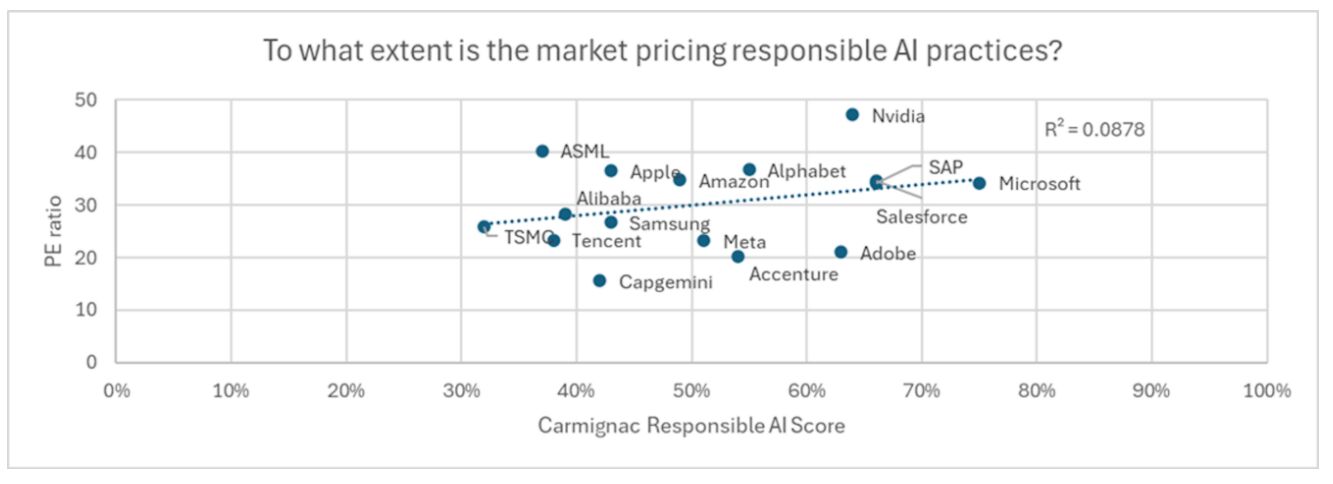

Während sich die Fortschritte im Bereich der KI beschleunigen, haben die Regulierungsbehörden nur zögerlich einheitliche Leitlinien zu Transparenz, Rechenschaftspflicht, Voreingenommenheit, geistigem Eigentum und Datennutzung vorgelegt, während die EU ihre wegweisende KI-Verordnung zurücknimmt11. Die Kluft zwischen Best Practices für verantwortungsvolle KI (Responsible AI, RAI) und deren großflächiger Umsetzung wird immer größer. Diese Spannung wurde während der OpenAI-Führungskrise sichtbar, die die Organisation dazu veranlasste, ihre Struktur in Richtung eines stärker an RAI ausgerichteten Modells einer gemeinwohlorientierten Unternehmensform zu verändern. Wir gehen davon aus, dass dieser Druck auf die Unternehmensführung anhalten wird.

Bislang haben die Märkte die RAI-Performance weitgehend ignoriert und sie eher als Instrument des Reputationsmanagements denn als Preistreiber betrachtet. Der RAI-Score von Carmignac weist nur einen schwachen Zusammenhang mit der Bewertung auf und erklärt lediglich 8,8 % der Schwankungen der PE-Ratios in den KI-Sektoren. Dies könnte sich jedoch sehr schnell ändern, sodass eine strenge KI-Governance zu einem wichtigen Bereich wird, den es zu beobachten gilt.

KONTINUIERLICHE SCHWÄCHUNG DER LIEFERKETTENSTANDARDS

Im Jahr 2025 wurden zahlreiche EU- und nationale Vorschriften zu Lieferketten und Menschenrechten abgeschwächt oder sollten aufgehoben werden, wodurch die Berichtspflichten reduziert und die Rechenschaftspflicht von Unternehmen verringert wurden. Angesichts des zunehmenden Kostendrucks könnten Lieferanten im Jahr 2026 mit sinkenden Arbeits- und Sicherheitsstandards konfrontiert sein, insbesondere in Hochrisikosektoren. Ein lockeres regulatorisches Umfeld erhöht die Wahrscheinlichkeit, dass Enthüllungsberichte von Nichtregierungsorganisationen die Aufmerksamkeit der Medien auf sich ziehen, was das Reputationsrisiko für Unternehmen erhöht. Daher wird es unerlässlich sein, die Offenlegungen zur Lieferkette genauer zu prüfen und proaktiv mit den Unternehmen zusammenzuarbeiten, um etwaige Abweichungen von den Standards aufzudecken.

VERTEIDIGUNG UND NACHHALTIGKEIT IN EINKLANG BRINGEN

Im Jahr 2025 lockerten mehrere europäische Asset Manager ihre Ausschlusskriterien im Verteidigungsbereich, sodass Artikel-8-Fonds nach einer maßgeschneiderten Due-Diligence-Prüfung und einem entsprechenden Engagement in konventionelle Waffen investieren konnten. Infolgedessen stieg der Anteil der Artikel-8-Fonds mit Engagements in den Bereichen Luft- und Raumfahrt sowie Verteidigung von 48 % im Jahr 2024 auf 56 % im Jahr 202512. Für 2026 erwarten wir eine anhaltende Debatte über die Neugestaltung von Verteidigungsinvestitionen als Beitrag zu einer „nachhaltigen Widerstandsfähigkeit“.

AUSBLICK AUF DIE UNTERNEHMENSFÜHRUNG

TIEFERES ENGAGEMENT DES STAATES IN DEN USA

Im Jahr 2026 werden staatliche Eingriffe in die Unternehmensführung immer häufiger, insbesondere in den USA. Was als Gegenreaktion auf den Stakeholder-Kapitalismus und DEI begann, hat sich zu umfassenderen regulatorischen Maßnahmen entwickelt, die den Einfluss der Aktionäre schwächen, wie beispielsweise die Übertragung von Stimmrechten von Privatanlegern an das Management und die Einschränkung von Aktionärsanträgen oder -klagen. Dies führt jedoch nicht zu einer Ausweitung der unternehmerischen Autonomie, sondern wir erleben vielmehr eine stärkere direkte Einmischung des Staates in Unternehmensentscheidungen, die von Überlegungen der nationalen Sicherheit und des wirtschaftlichen Nationalismus geleitet sind.

DEREGULIERUNG ZUR FÖRDERUNG DER WETTBEWERBSFÄHIGKEIT IN EUROPA

In Europa nahmen im Jahr 2025 staatliche Eingriffe aus Gründen der nationalen Sicherheit zu. Ein Beispiel dafür ist die Entscheidung der niederländischen Regierung, Notstandsbefugnisse zu erlassen, um die effektive Kontrolle über einen inländischen Chiphersteller zu übernehmen und den Einfluss seiner chinesischen Muttergesellschaft einzuschränken. Während für 2026 weitere staatliche Maßnahmen zu erwarten sind, ist die größere Veränderung ein zunehmender Druck zur Deregulierung und vereinfachter Governance, um die Wettbewerbsfähigkeit der Region zu steigern. Angesichts der zunehmenden Delistings und der Schwäche der Aktienmärkte überdenken die politischen Entscheidungsträger zunehmend die Governance-Regeln, und es wird erwartet, dass ein flexiblerer Ansatz ohne Widerstand seitens der Anleger an Dynamik gewinnen wird.

ASIEN SETZT GOVERNANCE-REFORMEN FORT

Inspiriert vom Erfolg Japans und unterstützt durch das Wachstum der Privatanleger, die wiederum Wähler sind, konzentriert sich die südkoreanische Regierung darauf, den Shareholder Value durch eine Reihe von rechtlichen und börsenorientierten Reformen zu steigern. Dazu zählt beispielsweise die wegweisende Einführung einer Treuhandpflicht für Vorstandsmitglieder gegenüber den Aktionären. Während die ersten Phasen der Reformen ausreichten, um bei den Anlegern große Begeisterung auszulösen, was sich in den Höchstständen des KOSPI-Index im Jahr 2025 widerspiegelte, wird das Jahr 2026 der eigentliche Test für die Robustheit dieser Initiativen, einschließlich ihrer Umsetzung, sein. In Japan dürften die Belange der Stakeholder in den Vordergrund rücken, da die neu gewählte Premierministerin höhere Löhne und eine lohnbedingte Inflation fordert und die Unternehmen im Rahmen der nationalen Wirtschaftspolitik zu Lohnerhöhungen drängt.

Von Lloyd McAllister, Head of Sustainable Investment bei Carmignac

Weitere beliebte Meldungen:

1 Quellen: Carmignac-Daten, 2025

2 Alpha ist ein Maß für die Wertentwicklung einer Anlage, das angibt, inwieweit diese Anlage eine über ihrer Benchmark liegende Rendite erzielen kann.

3 Beta ist ein Maß für die Preisvolatilität einer Aktie oder eines anderen Vermögenswerts im Verhältnis zum Gesamtmarkt.

4 The Electrotech revolution | Ember (2025)#

5 PV: Photovoltaik

7 Sustainable by design: Next-generation datacenters consume zero water for cooling | Microsoft

8 Water stewardship | Amazon Sustainability

9 Desalination & Reuse Handbook 2025-2026 | IDRA

10 Global Water Desalination Market YoY Growth Rate, 2025-2032 | Coherent Market Insights

11 EU proposal to delay parts of its AI Act signal a policy shift that prioritises big tech over fairness | The Conversation

12 Morningstar-Daten, 2025