Sartorius Stedim Biotech gehört in die Kategorie der Verkäufer von Eimer und Schaufel: Es ist ein international agierender Anbieter von Produkten und Dienstleistungen, die es biopharmazeutischen Produzenten ermöglichen, Medikamente zu entwickeln und herzustellen. Das Unternehmen konzentriert sich auf Einwegtechnologien und Mehrwertdienste.

Biotechnologie ist ein langfristiger Zukunftstrend – doch nur wenigen Unternehmen gelingt es wirklich, mit ihren neuen pharmazeutischen Produkten durchzustarten. Die Risiken sind in diesem Sektor somit sehr hoch. Deutlich besser lassen sich dagegen die Risiken für Produzenten der notwendigen Ausrüstungen einschätzen. Denn für sie spielt der Erfolg der Produktentwicklungen nur eine untergeordnete Rolle. Genau in diese Kategorie fällt Sartorius Stedim Biotech mit den hochwertigen Einweg-Technologien, ohne die in der Biotechnologie keine Produktionen erfolgreich aufgebaut werden können.

Um das Geschäftsmodell von Sartorius Stedim Biotech zu verstehen, müssen wir einen kurzen Blick auf die Verfahren zur Entwicklung von Medikamenten werfen. Historisch wurden Medikamente durch chemische Synthese hergestellt, das Ergebnis waren einfach Moleküle wie etwa Aspirin. Diese Medikamente wirkten systemisch, das heißt sie wirken über den ganzen Organismus, um ihr Ziel zu erreichen. Dabei sind unerwünschte Nebenwirkung vorprogrammiert. Um beim Beispiel Aspirin zu bleiben: Man bekämpft den Schmerz aber riskiert eine Belastung der Magenschleimhäute.

Für die Produzenten ist der Ansatz mit Risiken behaftet. Viele neue Präparate fallen, während der Forschungsreihen aus, weil beispielsweise die Nebenwirkungen zu groß sind.

Die nächste Generation der Medikamenten-Produktion

Im Gegensatz zur Synthese können über die Fermentation deutlich komplexere Molekülverbindungen hergestellt werden. Der Vorteil: Der Wirkstoff kann viel spezifischer auf das Krankheitsbild ausgerichtet werden, entsprechend sind höhere Dosierungen möglich. Kern der Fermentation sind, vereinfacht gesagt, gentechnisch veränderte Zellen, die im Rahmen des Prozesses die Aktivsubstanz (also den gesuchten Wirkstoff) ausstoßen.

Dieser Prozess hat die Medikamentenherstellung revolutioniert. Die ersten wesentlichen Erfolge wurden bei der biotechnologischen Herstellung von Insulin Mitte der 1990er Jahre erzielt. Statt das Medikament aus Bauchspeicheldrüsen von Rindern und Schweinen zu gewinnen, hat eine optimierte E.coli-Bakterienkultur die Produktion in acht Meter hohen Fermentern, mit 16.000 Litern Fassungsvermögen übernommen. Diese mussten nach jedem Produktionsvorgang aufwändig gereinigt werden. Das war teuer und personalintensiv.

Und hier kommt Sartorius ins Spiel. Denn Sartorius produziert sogenannte Single Use Container, Einmalbehälter, in denen die Fermentation stattfinden kann. Das hat gleich drei Vorteile: Der Produktionsprozess ist günstiger, flexibler und zudem noch schneller.

Die älteren Stahltank-Bioreaktoren hatten ein Volumen von bis zu 20.000 Liter. Solche Größen sind für die Herstellung sogenannter Blockbuster-Medikamenten wie Insulin vielleicht sinnvoll. Doch die Anforderungen ändern sich. Heutzutage entwickelt eine immer größere Anzahl an kleinen und mittleren Biotechnologieunternehmen immer spezifischere Biologika gegen die verschiedenen Subtypen von Erkrankungen. Aufgrund der zunehmenden Individualisierung der Therapien wird der adressierbare Patientenkreis immer kleiner. Damit kommen die großen Kessel der „Blockbuster“-Generation immer weniger in Frage. Stattdessen sind kleine Behälter, wie die Single Use Container mit einem Fassungsvermögen von bis zu 5.000 Litern, ein Vorteil.

Ohne Frage hat bei dieser Entwicklung der Sartorius-Vorstandschef Joachim Kreuzburg eine entscheidende Rolle gespielt. Bis zum Einstieg in das neue Segment der Single Use Container war Sartorius vornehmlich im Bereich der Präzisionswaagen aktiv. Kreuzburg ist ein angestellter Vorstandschef, der aber auch kleine Anteile am Unternehmen hält (Warum Eigentümergeführte Unternehmen besser abschneiden). Bei der Eigentümerstruktur steht bald eine größere Veränderung an. Bislang werden die Anteile der Familie durch einen Rechtsanwalt als Verwalter des letzten Willens von Horst Sartorius, dem Enkel des Unternehmensgründers, gehalten. Danach werden diese Anteile in die Hand der Familie übergehen. Da es sich um mehr als 50 Prozent handelt, wird es eine größere Bedeutung haben. Gut möglich ist dann eine Übernahme von Sartorius durch einen Mitbewerber wie beispielsweise Thermofisher aus den USA.

Natürliches Oligopol schützt vor neuen Mitbewerbern

Der Bioprocessing-Markt ist historisch mit 12 Prozent pro Jahr gewachsen. Aktuell ist die Wachstumsrate auf nur noch 10 Prozent abgesunken. Doch viele Experten trauen dem Markt wieder die Rückkehr auf die historische Wachstumsrate zu.

Dabei sind die Markteintrittsbarrieren in diesem innovativen Geschäftsfeld sehr hoch – und schützen die vorhandenen Anbieter in einer Art natürlichem Oligopol. Der wichtigste Faktor ist dabei die Zulassung von neuen Medikamenten. Wenn neue Medikamente auf den Markt kommen, schauen die Produzenten spätestens ab der Phase III im Entwicklungsprozess auch nach den Produktionsabläufen. Hier kommen dann die verschiedenen Filter und Membranen ins Spiel. Die Produktionsmethode wird durch die Zulassungsbehörde genehmigt und nach einer erfolgreichen Zulassung nicht mehr verändert.

In der Regel sind dann diese Prozesse für Zeiträume von 10 bis 12 Jahren geschützt und komplett festgelegt. Und genau hier verlassen sich die Pharmahersteller dann auf die bekannten Namen der Branche wie Sartorius, Thermofisher oder auch Danaher.

„One stop shop“ verleiht Preissetzungsmacht

Sollte nun ein neuer Anbieter, beispielsweise im Bereich der Filter, ein innovatives Produkt haben, ist die Wahrscheinlichkeit dennoch gering, dass die großen Medikamentenhersteller ein solches Produkt einsetzen, weil ja immer noch viele weitere Hilfsmittel fehlen. Insofern sind die wenigen Produzenten, die sich am Markt als „one stop shop“ positionieren konnten, vor neuer Konkurrenz sehr gut geschützt. Innovative Nischenanbieter lassen sich von diesen lieber übernehmen, als langfristig die Konkurrenz zu suchen. Diese Marktstruktur ermöglicht den Branchenführern eine sehr gute Preissetzungsmacht und bildet einen wirtschaftlichen Burggraben.

Nun treiben Innovationen diesen Sektor und mit Zell- und Gentherapien stehen schon die nächsten Therapieformen in den Startlöchern. Dieser Bereich hat ein Wachstumspotenzial von 20 bis 30 Prozent pro Jahr. Mit einer aktuellen Übernahme von Polyplus ist Sartorius Stedim Biotech auch jetzt schon gut positioniert, um bei dieser neuen Basistechnologie mit dabei zu sein.

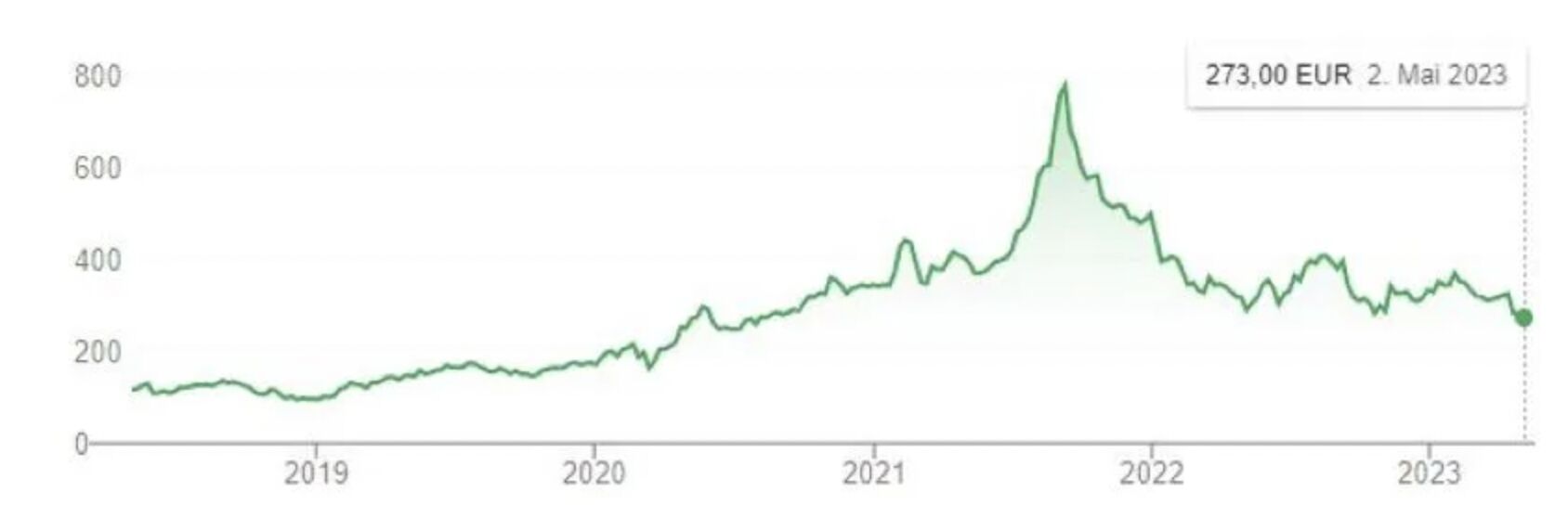

Kurskorrektur – Opfer des Erfolges

Der Blick auf den 5-Jahres-Chart der Sartorius Stedim Biotech-Aktie zeigt eine massive Korrektur.

Das Unternehmen wurde hier ein bisschen Opfer des eigenen Erfolges. Während der Corona-Pandemie ging es über einen längeren Zeitraum darum, die essenziellen Verbrauchsmaterialien überhaupt zu bekommen, nachdem die Impfstoffhersteller den Markt nahezu leergekauft hatten. Viele Pharmaunternehmen bauten in der angespannten Liefersituation hohe Lagebestände auf, um auf jeden Fall weiter produzieren zu können. So gab es dann von 2021 bis Mitte 2022 überdurchschnittliche Wachstumsraten und eine Sonderkonjunktur bei der Aktie. Danach schlug das Pendel zurück: Es wurde weniger Impfstoff hergestellt und gleichzeitig hatten viele Pharmaproduzenten noch hohe Lagerbestände. Da sich Sartorius Stedim Biotech als besonders zuverlässiger Lieferant in der Krise herausgestellt hat, ist das Unternehmen von dem Lagerabbau stärker betroffen als die Konkurrenz. Deshalb die Korrektur der Aktie.

Nach dem Kursrutsch: Bewertung jetzt unter dem langjährigen Durchschnitt

Gleichzeitig ist auch die Bewertung, gemessen am Kurs-Gewinn-Verhältnis, von Spitzenwerten im Bereich um 70 jetzt auf ein attraktives Niveau von 26 bis 27 zurückgekommen. Historisch brachte es Sartorius Stedim Biotech hier auf Werte im hohen 30er Bereich. Doch die Bewertung allein ist nicht der einzige Grund, warum wir jetzt bei Sartorius Stedim Biotech und nicht bei einem der Mitbewerber eingestiegen sind. Das deutsche Unternehmen ist der einzige wirkliche Pure-Play in dieser Branche. Bei den großen Namen aus den USA wie Danaher oder Thermofisher ist der Bereich der Single Use-Container nur ein Teilbereich eines viel breiter angelegten Geschäftsmodells.

Die aktuellen Zahlen zum ersten Quartal 2023 haben das negative Wachstum erst einmal bestätigt mit einem Umsatzrückgang von 16 Prozent. Das lag jedoch auch an der hohen Vergleichsbasis des Vorjahres. Von Seiten des Unternehmens ist die Guidance für das zweite Halbjahr 2023 klar formuliert worden: Es sieht wieder so aus wie vor Corona. Das gilt vor allem auch für die Ertragskraft. So lag die EBITDA-Marge vor Corona bei 32 Prozent – soll aber in diesem Jahr auf 35 Prozent ansteigen. Das Management ist überzeugt, diese Margen dann auch halten zu können. Fakt ist: Bis auf eine Ausnahme im Jahr 2017 hat das Management die eigene Guidance nicht nur einhalten, sondern auch übertreffen können. Zudem ist die Guidance seitdem stetig angehoben worden – also ein gutes Beispiel für einen stabilen Wachstumswert, der so sehr gut in unsere Mandate passt.

Von Heiko Böhmer, Kapitalmarktstratege bei Shareholder Value Management

Weitere beliebte Meldungen: