Unser Frankfurter Modern Value Index hat zum Juni-Rebalancing zwei neue Titel aufgenommen: die Deutsche Börse und Alphabet. Gleichzeitig verlassen Amazon und DiaSorin den Index. Was steckt dahinter — und was sagt uns das über den Ansatz des Portfolios aus, den wir im Frankfurter UCITS-ETF – Modern Value (ISIN: LU2439874319) investierbar machen?

Das Prinzip dahinter

Kurze Erinnerung: Einmal im Quartal werden die 25 Aktien des Index auf Basis des Total Shareholder Return auf Sicht der kommenden fünf Jahre neu bewertet. Die 25 stärksten Titel aus unserer Watchlist von 100 Qualitätsunternehmen bilden das gleichgewichtete Portfolio. Wir sind hier klar systematisch unterwegs und lassen die Emotionen aus dem Spiel.

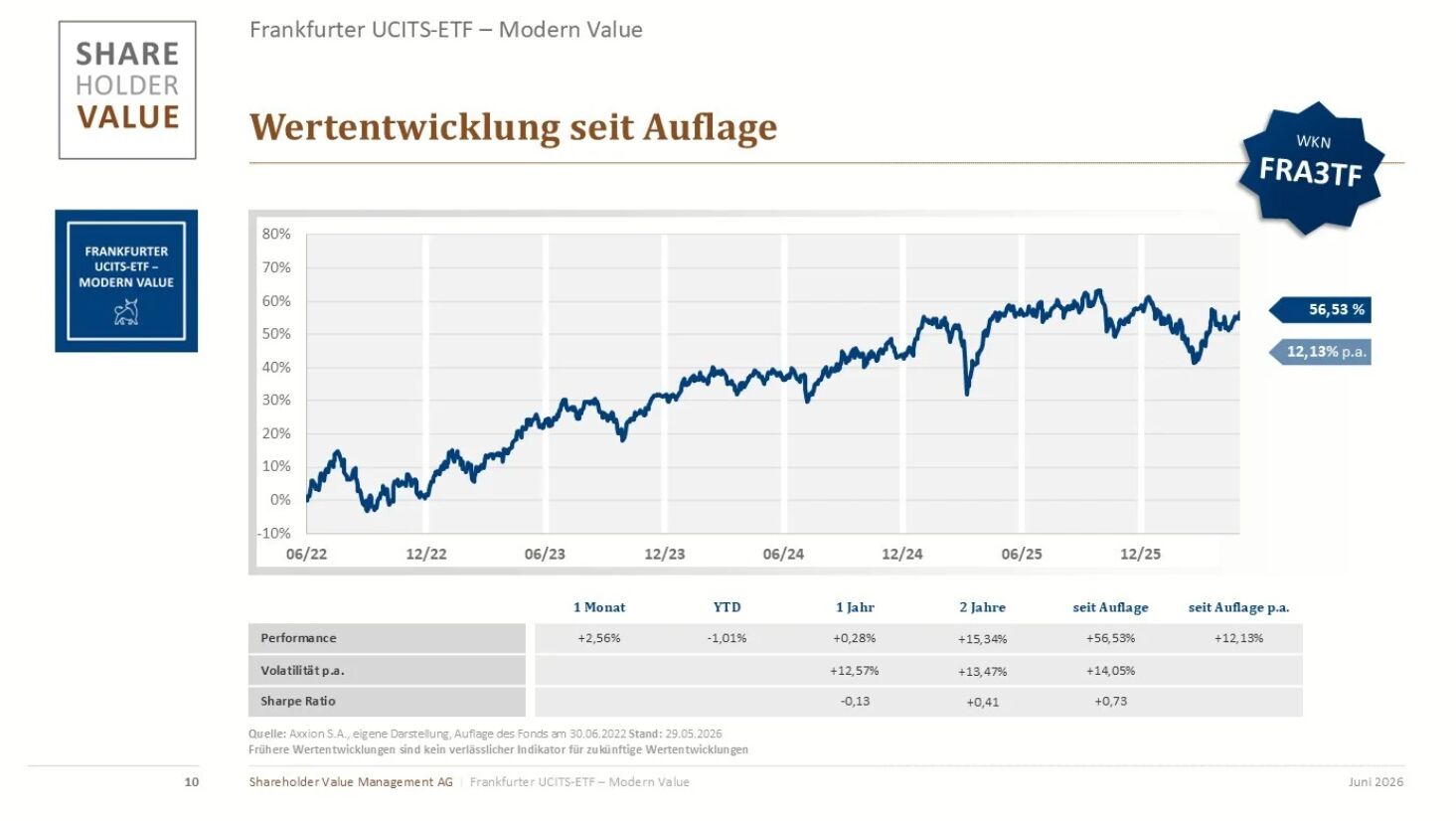

Das Ergebnis kann sich sehen lassen. Seit Auflage im Juni 2022 hat der ETF 56,53 Prozent zugelegt — das entspricht 12,13 Prozent pro Jahr (Stand: 29.05.2026). Wer langfristig dabei ist, weiß: Geduld lohnt sich.

Fragen zum Rebalancing-Prozess

Wie oft wird der Frankfurter UCITS-ETF Modern Value rebalanced?

Einmal pro Quartal — im März, Juni, September und Dezember. Die 25 Positionen werden anhand des erwarteten TSR neu bewertet; Titel, die nicht mehr unter den besten 25 der Watchlist rangieren, werden ersetzt.

Kann eine Aktie nach dem Ausscheiden wieder aufgenommen werden?

Ja. Alphabet ist ein Beispiel dafür: raus im Dezember-Rebalancing 2025, zurück im Juni 2026. Das Modell kennt keine Loyalität zu einzelnen Titeln — nur das TSR-Ranking zählt.

Deutsche Börse: Ein Gebührenzähler mit Burggraben

Mit der Deutsche Börse ist nun eines jener Unternehmen neu im Index, die man auf den ersten Blick für langweilig hält — und auf den zweiten Blick versteht, warum Warren Buffett so etwas lieben würde.

Das Geschäftsmodell ist bestechend einfach. Die Deutsche Börse betreibt Marktinfrastruktur: Wertpapierbörse, das Clearinghaus Eurex, Datenbusiness. Bei jedem Kauf und Verkauf von Aktien oder Derivaten fließt eine Gebühr. Die ist nicht groß, fließt aber stetig. Und das Entscheidende: Die Deutsche Börse selbst trägt dabei kaum Marktrisiko. Sie ist der Zähler, nicht der Spieler.

Hinzu kommt ein wirtschaftlicher Burggraben, der seinesgleichen sucht. Wechselkosten sind enorm, das Netzwerk irreversibel, die Regulierung schützt die etablierten Anbieter — ein klassisches Oligopol mit Preissetzungsmacht. Die Kapitalrenditen sind entsprechend überdurchschnittlich, und das seit Jahren. Kurz: Das ist genau das, was wir mit „wunderbarem Unternehmen“ für unsere Investmentstrategie des Modern Value Investings meinen.

Alphabet: Wiedersehen nach einer Auszeit

Alphabet — Mutterkonzern von Google — ist für viele Anleger ein alter Bekannter und war auch schon häufiger in unserem Index enthalten. Der Titel wurde im Dezember-Rebalancing 2025 herausgenommen, weil andere Aktien auf der Watchlist einen besseren Fünfjahres-TSR aufwiesen. Jetzt ist Alphabet zurück. Das klingt nach einer Meinungsänderung. Es ist keine — es ist das System, das konsequent funktioniert.

Was hat das Unternehmen zu bieten? Eigentlich alles, was wir suchen. Google Search ist nach wie vor das wertvollste digitale Werbeinventar der Welt. YouTube ist die meistgenutzte Videoplattform global. Und Google Cloud wächst dynamisch und gewinnt Marktanteile.

Der eigentliche Kurstreiber der nächsten Jahre ist KI. Alphabet ist mit Gemini, Waymo und DeepMind nicht nur dabei — es ist einer der wenigen echten Infrastrukturbesitzer im KI-Zeitalter. Der Markt hat Alphabet zwischenzeitlich unterschätzt. Das Ranking hat es jetzt konsequent wieder nach oben geholt.

Podcast: Frankfurter Aktientalk

Amazon und DiaSorin verlassen den Index

Amazon war erst im März-Rebalancing neu aufgenommen worden — und verlässt den ETF nun schon nach einem Quartal wieder. Es ist das System, das funktioniert: Bessere Alternativen drängen schwächere heraus, unabhängig davon, wie lange ein Titel schon dabei ist.

DiaSorin, das italienische Diagnostikunternehmen, verlässt ebenfalls den Index. Die Entwicklung von Kapitalrenditen und TSR-Ranking haben nicht mehr ausgereicht, um unter den besten 25 zu bleiben.

Was bedeutet das für Anleger?

Das Rebalancing zeigt, was einen guten systematischen Ansatz ausmacht. Alphabet nach etwas Pause wieder aufzunehmen, klingt seltsam — und ist doch rational. Es geht nicht um Loyalität zu einzelnen Aktien. Es geht darum, immer die besten 25 wunderbaren Firmen im Portfolio zu halten.

Genau das unterscheidet unseren ETF von einem klassischen Marktindex: Bei uns entscheidet nicht die Marktkapitalisierung über das Indexgewicht, sondern die nachgewiesene Qualität. Damit treiben eben Daten die Umschichtung und nicht Emotionen. Wer das verstanden hat, hält unseren ETF nicht trotz des Rebalancings — sondern wegen ihm.

Von Heiko Böhmer, Kapitalmarktstratege bei Shareholder Value Management

Weitere beliebte Meldungen: