e-fundresearch.com: Herr Perin, Sie sind der Fondsmanager der kürzlich lancierten Fonds GIS Absolute Return Convertible Bonds Strategy (ISIN: LU0183829034 – B Anlageklassen für institutionelle Anleger). Wie lange sind Sie als Fondsmanager im Geschäft und was war Generalis Motivation bei der Einführung dieses Fonds?

"Die Kombination einer Langfriststrategie mit Hedging-/Arbitragetechniken gestattet Investoren, verschiedene Strategien für Multi-Asset-Fonds zu isolieren und zu nutzen."

Brice Perin: Ich arbeite seit mehr als 16 Jahren als Portfoliomanager und habe mich bei verschiedenen europäischen Vermögensverwaltern um Wandelanleihen und Volatility Funds gekümmert.

Wir bei Generali Investments sind überzeugt, dass Wandelanleihen eine attraktive Konvexität bieten, die uns sehr anspricht, insbesondere im Zusammenhang mit einer Marktungewissheit und der Rückkehr der Volatilität in Kombination mit geringen Zinssätzen. Wir sind auch überzeugt, dass es neben den herkömmlichen Wandelanleihenstrategien sehr sinnvoll ist, einen flexiblen Absolute-Return-Ansatz einzuführen. Die Kombination einer Langfriststrategie mit Hedging-/Arbitragetechniken gestattet Investoren, verschiedene Strategien für Multi-Asset-Fonds zu isolieren und zu nutzen.

Tatsächlich kombinieren Wandelanleihen verschiedene Alpha-Treiber wie Aktien, Anleihen, Kredite, implizierte Volatilität sowie Ratchet*-/Prospektklauseln und profitieren von unterschiedlichen Marktzyklen. Diese Komponenten bewegen sich nicht immer gleichzeitig in dieselbe Richtung. Je nach Marktzyklus würden einige Alpha generieren, während andere sich schlechter entwickeln und die Leistung unterminieren. Um die verschiedenen Parameter zu optimieren, haben wir die Möglichkeit, die unerwünschten Faktoren zu hedgen.

* Der Ratchet-Mechanismus kompensiert Prämien, die bei Emission bezahlt werden, und könnte eine potenzielle Alpha-Quelle bei Übernahmen sein.

e-fundresearch.com: Verwalten Sie auch andere Fonds oder Mandate? Wenn ja, was ist derzeit der Gesamtbetrag aller von Ihnen verwalteten Vermögenswerte?

Brice Perin: Ende November haben wir im Rahmen verschiedener Strategien (Langfrist oder Absolute Return) insgesamt AuM in Höhe von EUR 950 Millionen in Wandelanleihen verwaltet.

e-fundresearch.com: Warum ist es Zeit, dass sich Investoren wieder stärker Absolute-Return-Strategien zuwenden und warum sollten sie eine Strategie wählen, die nur Wandelanleihen als Basis nutzt?

Brice Perin: Wir haben Vertrauen in die Anlageklasse und in die zugrundeliegenden Aktien. Trotzdem ist es im globalen Kontext der Suche nach Rendite und der wieder auflebenden Volatilität angesichts der weltweiten Sensitivität sehr sinnvoll, mit Arbitragetechniken mehr Strategien und mehr Flexibilität hinzuzufügen.

Wie bereits erwähnt sind Wandelanleihen als Alles-in-einem-Instrument mit Multi-Strategy-Funds vergleichbar. Außerdem ist die Anlageklasse breit genug, um dank eines dynamischen Primärmarkts eine wichtige Diversifizierungquelle zu werden. Letztlich erweitert das Hedging unerwünschter Parameter die Anzahl der potenziellen Strategien.

e-fundresearch.com: Was sind die wichtigsten Schritte in Ihrem Investmentprozess und auf welchem Gebiet liegt Ihr Wettbewerbsvorteil, mit dem Sie Investoren einen zusätzlichen Wert bieten?

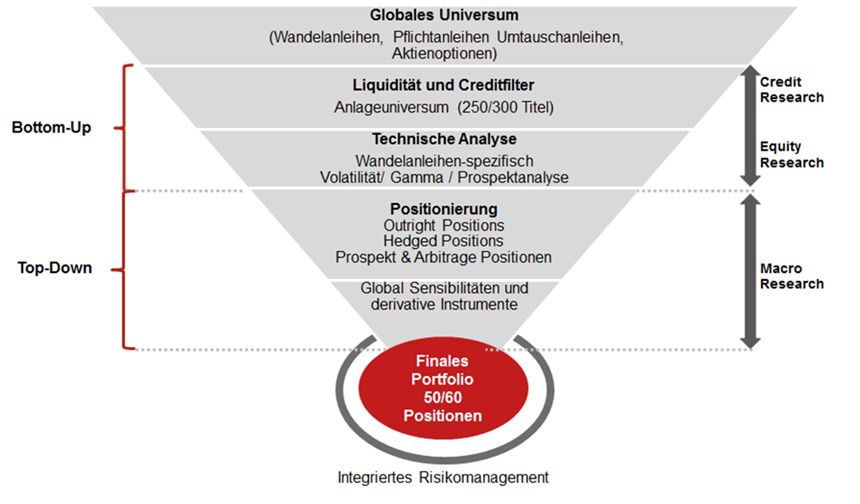

Brice Perin: Der Prozess beruht auf 5 Hauptschritten. Die Portfoliomanager beginnen mit einem weltweiten Wandelanleihen-Universum, das sie anhand von Liquidität und Bonität filtern.

Dabei unterstützt sie ein hausinternes Credit Reserach Team. Dahinter steht der Gedanke, ein investitionswürdiges Universum mit hoher Liquidität und Bonität mit etwa 250 bis 300 Wertpapieren zu erhalten. Danach analysieren wir die technischen Spezifikationen des investitionswürdigen Universums wie Volatilität, Gamma usw., um die Komponenten zu entdecken, die interessant sein könnten, und um die anderen zu hedgen. Zum Schluss berücksichtigen wir bei der Allokation Sub-Buckets nach relativen Chancen, d. h. langfristige Positionen, Heding-Positionen/Bestandteilen und dem Prospekt/Ratchet oder andere Arbitragepositionen.

Parallel dazu werden mit Unterstützung eines 13-köpfigen Macro Research Teams die globalen Sensitivitäten und das Makro-Umfeld unter einer Top-Down-Perspektive analysiert. In dieser Phase entscheiden wir, ob für das Gesamtportfolio Overlay- und Makro-Hedges erforderlich sind.

e-fundresearch.com: Wie viele Positionen enthält das Portfolio für gewöhnlich und was ist die durchschnittliche Haltedauer einer Investition?

"Unser Long-Bucket-Portfolio ist ziemlich stabil mit einem niedrigen durchschnittlichen Portfolio Turnover (etwa 1 Jahr Haltedauer). "

Brice Perin: Typischerweise enthält das Portfolio 50 bis 60 Positionen, verteilt auf Sub-Buckets entsprechend den relativen Chancen, d. h. langfristige Positionen, Heding-Positionen/Bestandteilen und dem Prospekt/Ratchet oder andere Arbitragepositionen.

Unser Long-Bucket-Portfolio ist ziemlich stabil mit einem niedrigen durchschnittlichen Portfolio Turnover (etwa 1 Jahr Haltedauer). Die Gewichtung von Long/Hedged/Arbitrage schwankt je nach Marktzyklus und Volatilität.

Der Derivate-Arbitrage-Bucket wird dynamischer verwaltet. Deshalb kann die Haltedauer viel kürzer sein.

e-fundresearch.com: In welchem Maße wirkt sich die Fondsgröße auf Effizienz und Effektivität Ihrer Investmentstrategie aus?

"Wir würden sagen, dass wir im Hinblick auf AuM und Strategie-Implementierung viel Spielraum haben. "

Brice Perin: Wir würden sagen, dass wir im Hinblick auf AuM und Strategie-Implementierung viel Spielraum haben. Trotzdem haben wir größenbezogene Levels für ein Absolute-Return-Wandelanleihenportfolio festgelegt. Sie reichen von mindestens 50 Millionen Euro bis höchstens 1,5 Milliarden Euro, wobei das Optimum zwischen 100 Million Euro und 1 Milliarde Euro liegt.

e-fundresearch.com: Verfügt Ihre Strategie über ein konkretes Absolute-Return-Ziel?

Brice Perin: Unsere Strategie verfolgt das Absolute-Return-Ziel, eine durchgängige Performance über den Marktzyklus hinweg mit einer Zielvolatilität von 6 bis 7 % zu erwirtschaften.

e-fundresearch.com: In welchem Marktumfeld erbringt Ihre Investmentstrategie die besten/schwächsten (relativen) Ergebnisse?

"Deshalb hat Generali den Fonds GIS Absolute Return Convertible Bonds ins Leben gerufen, der es ermöglicht, die unerwünschten Parameter zu hedgen und so die Alpha-Treiber zu optimieren."

Brice Perin: Wandelanleihen sind eine Mehrkomponenten-Vermögensklasse, die verschiedene Faktoren kombiniert: Aktien, Anleihen, implizierte Volatilität und Prospektklausel. Die günstigste Marktbedingung wäre deshalb, wenn alle der oben erwähnten Elemente sich in einem Aufwärtstrend befinden würden. Allerdings bewegen sich diese Alpha-Treiber oftmals in verschiedenen Richtungen und profitieren von unterschiedlichen Marktzyklen. Abhängig von der Eigendynamik würden einige eine positive Performance generieren, während andere Alpha „zerstören“ würden.

Deshalb hat Generali den Fonds GIS Absolute Return Convertible Bonds ins Leben gerufen, der es ermöglicht, die unerwünschten Parameter zu hedgen und so die Alpha-Treiber zu optimieren.

Nach unserer Ansicht sind die Liquidität und die Verschlechterung der Bonität einer einzelnen Position die Hauptrisiken, da ein effizientes Hedging bei ihnen schwierig ist. Um solche Effekte einzugrenzen, steht für uns eine gründliche Analyse dieser Parameter ganz am Anfang unseres Investitionsprozesses.

e-fundresearch.com: Wie optimistisch sind Sie für die Zukunft und auf die Überwindung welcher Hindernisse und Herausforderungen müssen sich die Investoren im Jahr 2016 vorbereiten?

"Die Bewertung von Wandelanleihen wird voraussichtlich von Ungleichgewichten zwischen den erwarteten intensiven Abflüssen aufgrund von Rückzahlungen/Umwandlungen in den kommenden Monaten einerseits und der weiter bestehenden Nachfrage nach der Assetklasse, die ihrer Performance entspricht, unterstützt werden."

Brice Perin: Im Jahr 2016 werden die zugrundeliegenden Aktienrenditen voraussichtlich wieder der wichtigste Performancetreiber von Wandelanleihen sein, da das finanzielle Umfeld für Aktien des Euroraums wahrscheinlich positiv bleibt.

Wir erwarten, dass die Ertragssteigerungen 2016 hierzu beitragen. Nach unserer Meinung werden Unternehmen den abwertenden Euro, niedrige Erdölpreise und extrem geringe Zinssätze nutzen. Aufgrund der sehr niedrigen Zinssätze sind wir auch im Hinblick auf die Bewertung konstruktiv.

Die Bewertung von Wandelanleihen wird voraussichtlich von Ungleichgewichten zwischen den erwarteten intensiven Abflüssen aufgrund von Rückzahlungen/Umwandlungen in den kommenden Monaten einerseits und der weiter bestehenden Nachfrage nach der Assetklasse, die ihrer Performance entspricht, unterstützt werden. Aufgrund attraktiver Ratchet-Klauseln sollten sie außerdem weiterhin von der Aktivität bei Mergers and Aquisitions profitieren.

Aufgrund ihres attraktiven Payoff-Profils ist dieses Umfeld nach unserer Ansicht günstig für die Wandelanleihen-Strategie.

Was die potenziellen Risiken betrifft, so könnten die zunehmenden Befürchtungen bezüglich des weltweiten Wachstums die Volatilität auf den Märkten erhalten oder erhöhen.

Trotzdem sind im Zusammenhang mit den derzeitigen Marktunsicherheiten konvexe Produkte attraktvier als lineare und unsere Absolute-Return-Strategie sollte von dieser Volatilität profitieren.