Unternehmensanleihen durchbrechen die Nullrendite-Schallmauer

Europäische Anleger haben sich bereits daran gewöhnt, einige Staaten dafür bezahlen zu dürfen, ihnen Geld zu leihen.

Seit Beginn des Kaufprogramms für Staatsanleihen der Europäischen Zentralbank (EZB) im vergangenen Frühjahr sind viele Renditen in der Region unter Null gerutscht: Die Flutwelle des EZB-Geldes lässt mittlerweile mehr als die Hälfte der europäischen Staatsanleihen rote Renditezahlen ausweisen.

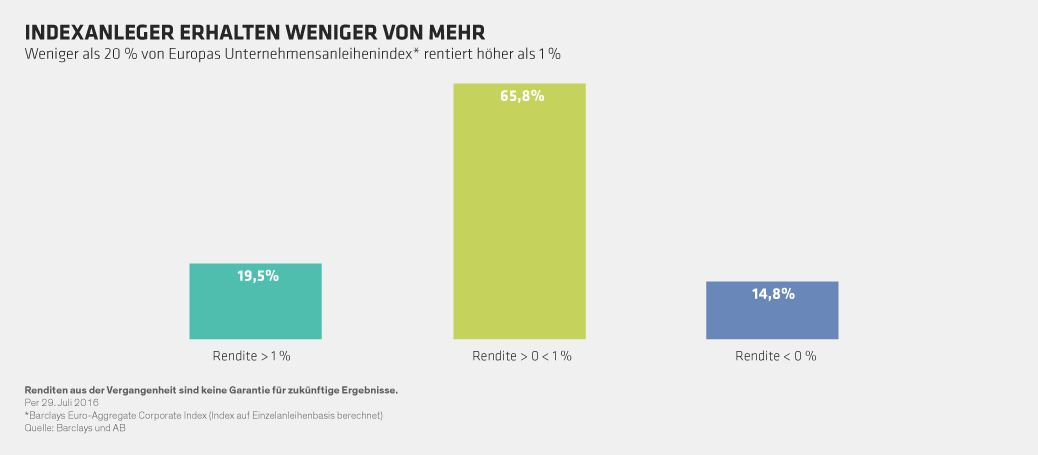

Ein neueres Phänomen ist hingegen der Einbruch bei den Renditen europäischer Unternehmensanleihen. Seit sich die EZB dazu entschloss, Unternehmensanleihen in ihr Kaufprogramm ab Anfang Juni aufzunehmen, hat dieser Trend Fahrt aufgenommen. Europas Firmenschuldenuniversum ist weder gross noch besonders liquide, weshalb die EZB-Käufe erhebliche Marktverwerfungen ausgelöst haben.

Wer indexbasiert in europäische Unternehmensanleihen mit Investment-Grade-Rating anlegt, wird zwangsläufig in Anleihen investiert sein, die Verluste erleiden, wenn sie bis zur Fälligkeit gehalten werden. Und mit dem Rest herzlich wenig Zinsen vereinnahmen.

Anleihen mit negativer Rendite können positive Erträge in Form von Kapitalgewinnen abwerfen, wenn sie vor Fälligkeit zu einem höheren Kurs weiterverkauft werden können. Da europäische Anleihenkurse in den vergangenen Monaten fast pausenlos anstiegen, scheinen viele Anleger darauf zu wetten, dass sie nur eine Richtung kennen: nach oben. Wir glauben jedoch, dass diese Annahme eine sehr wacklige Anlagestrategie ist.

Erinnern Sie sich noch, was im Mai geschah? Die Bund-Kurse fielen abrupt, als zahlreiche Investoren fürchteten, dass die EZB eventuell ihr QE-Programm (Quantitative Easing Program) einschränken könnte. Als daraufhin viele Anleger gleichzeitig verkaufen wollten, wurden die Kursgewinne von Monaten in nur wenigen Tagen ausgelöscht.

Die Macht positiven Denkens

Wie können die Anleger dem Sog von Europas sinkenden Anleihenrenditen entkommen? Seien Sie skeptisch gegenüber den Staatsanleihen und Papieren der Top-Unternehmen, welche die europäischen Indizes dominieren, und deren Ertragspotenzial fast ausschliesslich in Kursgewinnen liegt. Fokussieren Sie sich stattdessen auf höher verzinste Titel, deren Einkommen einen Puffer gegen mögliche Kapitalverluste bietet, wenn wieder Turbulenzen aufkommen sollten.

Und setzen Sie nicht alles auf eine Karte. Die EZB-Kaufprogramme sind ein mächtiger Faktor für Europas Anleihenkurse. Aber sie sind keineswegs allein auf weiter Flur. Das Suchareal auf das gesamte Anleihenuniversum auszuweiten, kann wertvolle Diversifikationseffekte im Hinblick auf QE erschliessen.

Inseln des Positivismus

Die gute Nachricht: Es gibt mehrere Inseln des Positivismus jenseits von Europas teuersten Anleihen. Viele der länger laufenden Schuldtitel aus Europas südlicher Peripherie (darunter Italien, Spanien und auch Portugal) bieten weitaus attraktivere Renditen als viele Unternehmensanleihen hoher Qualität.

Einige Anleger könnten versucht sein, sowohl Staatsanleihen als auch Investment-Grade-Unternehmensanleihen zu umgehen und tiefer in das Kreditspektrum einzutauchen durch Anlage in europäische High-Yield-Titel. Bedenken Sie jedoch, dass die Risiken einer Investition in die höchstverzinsten Anleihen deren Potenzial übertreffen könnten. Es war noch nie so billig sich in Euro zu verschulden wie heute. Daher müssen nur die Anbieter niedrigster Qualität hohe Renditen aufrufen, um für ihr erhöhtes Zahlungsausfallrisiko zu kompensieren.

Wir favorisieren in diesem Bereich Anleihen mit BB-Rating sowie einige ausgewählte B-Anleihen. Unserer Ansicht nach bieten Titel mit noch geringerer Bonität einfach nicht genug Ausgleich für das erhöhte Risiko.

Indes erwarten wir attraktive Kaufgelegenheiten in einem relativ neuen Bereich: Immer mehr amerikanische und andere globale Unternehmen wollen von den niedrigen Zinsen in Europa profitieren und emittieren in Euro denominierte Anleihen. Dieser Trend könnte sich auf Schwellenländeranleihen ausdehnen, im Unternehmensbereich und sogar auch bei Staatsanleihen, die traditionell eher auf Dollar-Papiere gesetzt haben. Das Gros dieser Anleihen wird nicht für das EZB-Kaufprogramm zur Verfügung stehen, daher sollte ihnen ein Teil des Renditeabschwungs erspart bleiben. Aber auch ein Blick nach Britannien könnte sich lohnen. Zwar hat auch die Bank of England infolge der durch Brexit ausgelösten wirtschaftlichen Probleme inzwischen ein Anleihenkaufprogramm aufgelegt, dabei jedoch betont, dass man negative Renditen auf jeden Fall vermeiden möchte.

Inmitten der Renditedürre finden sich also immer noch genügend Wasserlöcher. Aktive Anleger können das Positive betonen und gleichzeitig das Negative meiden.

John Taylor, Portfolio Manager Europe Multi-Sector, AB

Weitere beliebte Meldungen: