Wir halten es für unwahrscheinlich, dass die Erträge im Jahr 2020 ebenso hoch sein werden. Anleihenanleger in den Schwellenländern und anderswo werden im Jahr 2020 mit einer Reihe von systemischen Risiken konfrontiert sein – von einer angespannten geopolitischen Lage bis hin zu einer nachlassenden Konjunkturdynamik –, was die Notwendigkeit unterstreicht, genauer hinzusehen. Im kommenden Jahr werden die Unterschiede zwischen SLA-Gewinnern und -Verlierern wahrscheinlich beträchtlich sein.

Auf der anderen Seite sehen wir keine dramatische Verschlechterung des Bildes. Die Anlageklasse bietet nicht nur attraktive Renditen im Vergleich zu Industrieländer-Schuldtiteln der entwickelten Länder von vergleichbarer Qualität, sondern wir erwarten auch, dass die meisten wichtigen Faktoren für die SLA-Performance weiterhin unterstützend wirken werden.

Die wichtigsten Einflussfaktoren für Schwellenländeranleihen

Beginnen wir mit einem Schlüsselrisiko, das bereits größtenteils hinter uns liegt. Das vergangene Jahr war ein wichtiges Wahljahr in den Schwellenländern. Glücklicherweise verliefen die meisten Urnengänge reibungslos. Im Jahr 2020 kommt das Hauptwahlrisiko von außerhalb: Wir meinen natürlich die US-Präsidentschaftswahlen.

Zusätzlich zu einem möglichen Einfluss auf die globale Risikobereitschaft könnte der Ausgang der US-Wahlen im November auch andere globale Faktoren beeinflussen, darunter die Politik der US-Notenbank. Vorerst hat die Fed bei der Senkung der Zinssätze eine Pause eingelegt, aber wir glauben, dass das Gleichgewicht der Risiken in Richtung einer weiteren Lockerung tendiert, was die Vermögenswerte der Schwellenländer unterstützt.

Der US-Dollar wurde 2019 in einer sehr engen Bandbreite gehandelt. Wir sehen wenig Gründe dafür, dass sich das im laufenden Jahr ändern wird. Jegliche Anzeichen einer Abschwächung des US-Dollars würden dennoch den Schwellenländern einen erheblichen Auftrieb geben, insbesondere auf der Währungsseite. Die starke Währungsrallye der Schwellenländer im Dezember zeigte, was in einem risikofreudigen Umfeld, in dem der US-Dollar schwächer wird, geschehen kann. Wir beobachten derartige Szenarien genau.

Was die Handelsspannungen betrifft, so wird die US-Regierung wahrscheinlich weiterhin rhetorisch hart auftreten, aber davon absehen, vor der Wahl weitere größere Konflikte zu entfachen. Diese Haltung gibt Peking Spielraum, das Wirtschaftswachstum Chinas weiterhin zu steuern.

Wir erwarten einen leichten Rückgang des chinesischen realen BIP-Wachstums auf 6,0 % im Jahr 2020 und auf 5,8 % im Jahr 2021. Die dortige Zentralbank wird jedem Abwärtsdruck, einschließlich der potenziellen Auswirkungen des Wuhan-Coronavirus, mit einer weiteren Lockerung der Geld- und Finanzpolitik und mit größeren Infrastrukturinvestitionen begegnen. Diese Politik stellt eine stabilisierende Kraft für die Schwellenländeranleihen dar.

Vor diesem Hintergrund plädieren wir für selektive SLA-Investments im Jahr 2020.

Schwellenmärkte im Aufstieg

Verbesserte Qualitätskennzahlen und die aktuellen Bewertungsniveaus stützen diese Ansicht. Die Wachstumsaussichten der Schwellenländer sehen heute im Vergleich zu den Industrieländern attraktiv aus, da sich einige wichtige Schwellenländer jetzt in der Frühphase einer zyklischen Erholung befinden. Wir prognostizieren ein BIP-Wachstum der Schwellenländer von 4,4 % im Jahr 2020 – fast viermal so hoch wie die 1,2 % der Industrieländer. Wir gehen davon aus, dass die lockere Geldpolitik in den Industrieländern fortgesetzt wird, während die aggregierte Inflation in den Schwellenländern niedrig bleibt. Dieses Szenario würde Spielraum für weitere Zinssenkungen durch einige Zentralbanken der Schwellenländer bieten. Wir halten es jedoch für unwahrscheinlich, dass sich die breit angelegte Lockerung der Geldpolitik von 2019 in den Schwellenländern wiederholen wird.

Nach dem Einbruch des Handels im letzten Jahr mildert das jüngste Phase-Eins-Abkommen zwischen den USA und China die Besorgnis über ein kurzfristiges Wiederaufflammen des Handelskrieges und verringert gleichzeitig die Unsicherheit auf breiterer Ebene. Erste Anzeichen für eine Stabilisierung der globalen Konjunkturdaten sind auch für die Schwellenländer vielversprechend.

Während die Zunahme des Populismus das Anlagerisiko weltweit erhöht, haben wir in einigen Schwellenländern positive Reformen gesehen. Eines der umfassendsten Reformpakete wurde in Brasilien geschnürt, wo die zentrale Reform des Rentensystems des Landes relativ geräuschlos angenommen wurde.

Die Auslandsverschuldung des öffentlichen Sektors in den Schwellenländern ist zwar in absoluten Zahlen gestiegen, aber als Anteil des BIP, abzüglich der Währungsreserven, seit 2012 zurückgegangen. Da die Schwellenländer zudem tiefere und liquidere lokale Anleihenmärkte entwickeln, finanzieren sie ihren Kreditbedarf zunehmend in lokalen Währungen. Lokale Finanzierungen haben die Widerstandsfähigkeit erhöht und das Ansteckungsrisiko verringert, da sie das Risiko von Währungskrisen für Kreditnehmer in den Schwellenländern verringern.

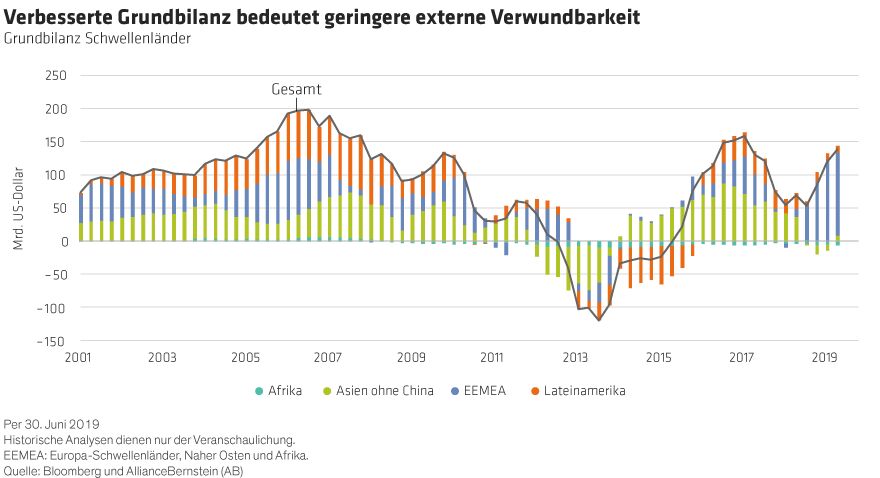

Insbesondere sind die Volkswirtschaften der Schwellenländer weniger anfällig für externe Schocks als in den Tagen des Taper Tantrums, was vor allem auf die Verbesserung der Leistungsbilanzen und stabile ausländische Direktinvestitionen zurückzuführen ist. Abbildung 1 kombiniert die Leistungsbilanzsalden der Schwellenländer mit den ausländischen Direktinvestitionen, die typischerweise eine stärkere, mehrjährige Bindung an die Schwellenländer aufweisen. Diese „Grundbilanz“-Kennzahl liefert ein vollständigeres (und heute gesünderes) Bild der externen Verwundbarkeit der Schwellenländer. Es handelt sich hierbei um eine aggregierte Kennzahl, und es gibt sicherlich noch einige Schwachstellen – ein weiterer Grund, warum es wichtig sein wird, im Jahr 2020 selektiv vorzugehen.

Während die Anleger bei der Bewertung der Schwellenländer zunehmend anspruchsvoller werden, haben wir eine verbesserte Stabilität bei höherwertigen Emissionen und eine Ansteckungsresistenz von Investment-Grade-Anleihen gegenüber Hochzinslern in Schwächephasen festgestellt. In ähnlicher Weise hat sich die verbesserte Qualität bei Investment-Grade-Emissionen in einem Trend zur Konvergenz sowohl der Bonitätsbewertungen als auch der Volatilität der Schwellenländer- und Industrieländeranleihen manifestiert. Tatsächlich ist der Verschuldungsgrad der Unternehmen, der in den Schwellenländern niedriger ist als bei amerikanischen Papieren mit Investment-Grade-Rating, in den letzten Jahren weiter zurückgegangen, während sich der US-Verschuldungsgrad verschlechtert hat.

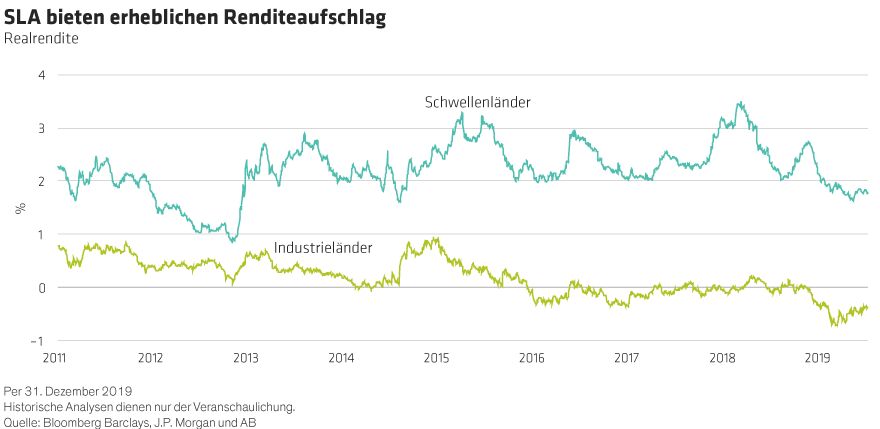

Während die realen Renditen der Industrieländeranleihen nahe den Rekordtiefs liegen, bieten die Lokalwährungsanleihen einen erheblichen Einkommensvorteil für renditesuchende Anleger (Abbildung 2). Da sowohl Staats- als auch Unternehmensanleihenemissionen aus den Schwellenländern voraussichtlich auf dem Niveau von 2019 bleiben werden, könnten die Zuflüsse eine wichtige Triebkraft für die Performance sein.

Vier Thesen für 2020

Schwellenländeranleihen sind vielschichtig. Anleger setzen verschiedene Arten und Kombinationen dieser Anleihen für unterschiedliche Zwecke ein, und sie unterliegen unterschiedlichen Einflüssen. Unsere Thesen für die wichtigsten Sektoren:

Hartwährung: Die Spreads – sowohl für Staaten als auch für Unternehmen – engten sich 2019 ein. Infolgedessen erscheinen viele Anleihen im historischen Vergleich teuer. Anleger sollten jedoch sowohl die sich verändernde Zusammensetzung des Staatsanleihenindex als auch den relativen Wert im Vergleich zu Industrieländern im Auge behalten.

Erstens hat J.P. Morgan Venezuela (wie auch die staatliche Ölgesellschaft PDVSA) 2019 aus seinen Leitindizes gestrichen. Die angegebenen Renditen waren hoch, aber ungenau, da weder Venezuela noch PDVSA seit einiger Zeit Kupons gezahlt hatten. Darüber hinaus haben die extrem niedrige Liquidität und die US-Sanktionen gegen PDVSA den Handel fast vollständig zum Erliegen gebracht.

Zweitens hat sich durch die Aufnahme der Region der im Golf-Kooperationsrat (GCC) organisierten Länder die Zusammensetzung des Hartwährungsindex für Staaten im Jahr 2019 signifikant verändert. Diese Staaten umfassen mehrere große, qualitativ hochwertige Emittenten aus dem Nahen Osten, deren Anleihen relativ niedrige Renditen bieten.

Das Ergebnis dieser Umschichtungen war ein allgemeiner Rückgang der Spreads und eine gleichzeitige Erhöhung der Bonität. Dennoch bieten Schwellenländeranleihen in Hartwährung weiterhin einen bedeutenden Renditeanstieg gegenüber Industrieländeranleihen vergleichbarer Qualität. Wir glauben, dass diese Dynamik die Zuflüsse in die Anlageklasse verankern wird.

Lokalwährung: In diesem Sektor bevorzugen wir abgesicherte Engagements in Ländern mit steilen lokalen Zinskurven oder in Ländern, in denen wir für 2020 eine zusätzliche Lockerung der Geldpolitik erwarten. Während die meisten Zentralbanken der Schwellenländer die Lockerung ihrer Geldpolitik vorerst abgeschlossen haben, erwarten wir anderswo Lockerungen. Auch hier gilt: Selektivität ist das Stichwort für das Jahr 2020.

Unternehmen: Anleger in den Schwellenländern sollten auch Unternehmensanleihen in Betracht ziehen. Die Ausfallraten werden wahrscheinlich in den meisten Ländern unter dem historischen Durchschnitt bleiben, mit der bemerkenswerten Ausnahme von China. Es gibt erste Anzeichen dafür, dass sich im dortigen Onshore-Sektor die Zahlungsausfälle häufen – ein Trend, der sich voraussichtlich fortsetzen wird, während das Land im Kreditzyklus fortschreitet.

Hochzins: Aktuell bevorzugen wir den Hochzinssektor, der seit einer Korrektur im August gegenüber Investment-Grade-SLA relativ preiswert aussieht. Anleger sollten erwägen, defensivere hochverzinsliche Staatsanleihen mit ausgewählten Positionen in Ländern mit höheren Renditen und spezifischeren Risiken abzuwägen. In diesem Zusammenhang fokussieren wir uns auf die Größe und das Ausmaß der externen und fiskalischen Finanzierungslücken der Länder, die die Kursentwicklung der Anleihen im kommenden Jahr beeinflussen dürfte.

Die richtige Strategie für 2020? Dippen, nicht tauchen.

SLA-Anleger, die 2019 vorteilhaft in den Markt eingetaucht sind, werden vielleicht feststellen, dass jetzt die Zeit gekommen ist, um an die Oberfläche zu kommen, aber nicht, um sich abzutrocknen. Wenn die Chancen der Schwellenländer im Jahr 2020 stärker auseinanderklaffen, wie wir es erwarten, dann wird der Schlüssel zu erfolgreichen Investments in einem gründlichen Research und einem selektiven Ansatz liegen.

Shamaila Khan ist Director of Emerging-Market Debt bei AllianceBernstein (AB).

Weitere beliebte Meldungen: