Nach einem außergewöhnlichen Jahr an den globalen Märkten sind die Aktienallokationen für 2021 eine Herausforderung. Doch angesichts der Marktverwerfungen glauben wir, dass Anleger trotz der anhaltenden Unsicherheit Wege finden können, ihre Engagements mit Zuversicht zu verbreitern.

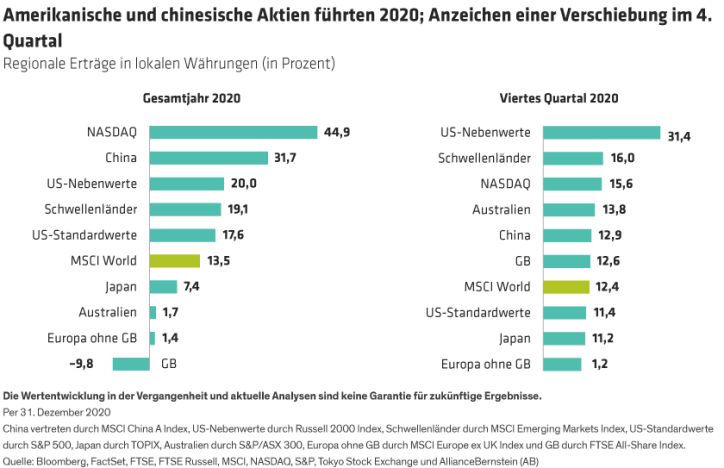

Globale Aktien stiegen im Laufe des Jahres 2020, angetrieben durch massive geld- und fiskalpolitische Anstrengungen, die darauf abzielten, einen totalen wirtschaftlichen Zusammenbruch unter der Coronavirus-Pandemie zu verhindern. Obwohl COVID-19 die ganze Welt durcheinanderbrachte, stieg der MSCI World in lokaler Währung um 13,5 % (Abbildung, links) und ließ den Crash des ersten Quartals in weite Ferne rücken. US-Aktien stiegen unter den wichtigsten entwickelten Märkten am stärksten an, während europäische und japanische Aktien unterdurchschnittlich abschnitten. Die Schwellenmärkte schnitten gut ab, angetrieben von chinesischen Aktien.

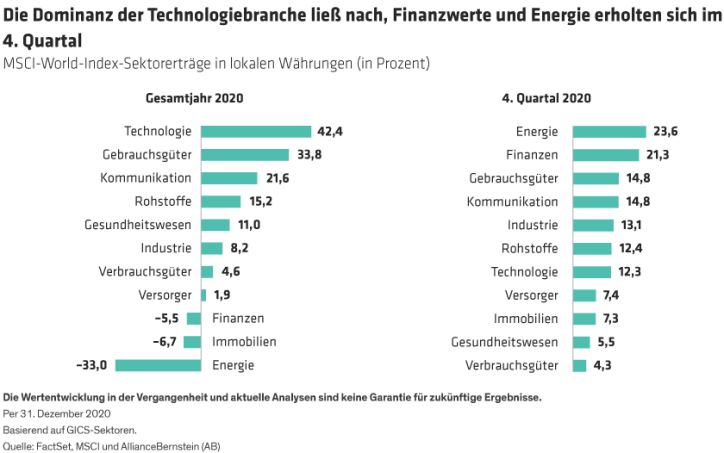

Die Sektoren- und Stilperformance für das Gesamtjahr spiegelte die Auswirkungen der Pandemie wider (Abbildung, unten). Technologiewerte legten zu, angetrieben von einer explosionsartig ansteigenden Nachfrage und einer beschleunigten technologischen Disruption in einer sozial distanzierten Welt. Energieaktien stürzten ab, als die Ölpreise einbrachen. Sektoren, die traditionell als defensiv gelten, wie etwa Versorger und Immobilien, waren schwach.

Investoren strömten in wachstumsstarke Namen wie Facebook, Amazon.com und Google (die FAANGs), unter anderem weil das Wachstum anderswo so rar war. Währenddessen wurden in anderen Branchen wie dem Einzelhandel und der Freizeitindustrie traditionelle Geschäftsmodelle auf den Kopf gestellt, und Unternehmen, die es versäumt haben, sich anzupassen, könnten dauerhaft beeinträchtigt sein.

Diese Entwicklungen – in Kombination mit ultraniedrigen Zinsen, die wachstumsorientierte Aktien begünstigen – führten zu einer beispiellosen Marktkonzentration. Zum Jahresende machten die fünf größten US-Mega-Cap-Titel etwa 36 % des Russell 1000 Growth Index aus. Ähnliche Trends waren in China zu beobachten. Anlegerportfolios, die nicht stark in die größten Namen investiert waren, schnitten 2020 schlechter ab als der Markt.

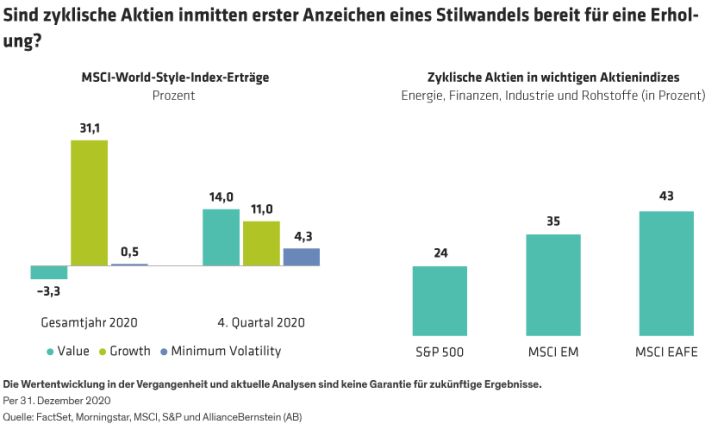

Die meiste Zeit des Jahres über schnitten Wachstumswerte deutlich besser ab als Substanzwerte (Abbildung, unten links). Aktien mit minimaler Volatilität waren überraschend schwach, sodass traditionelle defensive Aktien in einer Zeit anhaltender Unsicherheit attraktiv bewertet sind.

Optimismus zum Jahresende?

Gegen Ende des Jahres 2020 begannen sich die Dinge zu ändern. Auch wenn das Virus weiterhin einen schrecklichen menschlichen Tribut forderte, überzeugten Nachrichten über COVID-19-Impferfolge die Anleger, dass die Pandemie im Laufe des Jahres 2021 enden könnte. Infolgedessen kam es seit November zu einer Rallye bei Substanzaktien, die von der Hoffnung auf eine breitere Erholung des BIP-Wachstums angetrieben wurde. Aktien von Energieunternehmen, Banken und kleineren Unternehmen im Allgemeinen erholten sich stark.

Die Ertragsmuster im vierten Quartal unterschieden sich deutlich vom Rest des Jahres. Obwohl es noch zu früh ist, um zu sagen, ob diese Trends anhalten werden, sind die Marktbewegungen seit November eine wichtige Erinnerung daran, dass Umkehrungen in den Aktienertragsmustern über verschiedene Stile, Sektoren, Marktkapitalisierungen und Regionen hinweg schnell erfolgen können. Anleger sollten daher wachsam bleiben.

Drei Phasen der Erholung nach einer Pandemie

Wie also sollten sich Anleger für das Jahr 2021 positionieren? Beginnen Sie damit, einen möglichen Kurs für die potenzielle konjunkturelle Erholung zu skizzieren, die die Markttrends prägen wird. Wir sehen den Aufschwung in drei Phasen.

Phase 1 wird durch ein Gerangel zwischen zwei gegensätzlichen Entwicklungen gekennzeichnet sein. In den nächsten Monaten werden die Anleger gefordert sein, ermutigende Nachrichten über Impfstoffe und deren Potenzial, die Erholung voranzutreiben, gegen schwierige Nachrichten abzuwägen, da sich das Virus durch einen harten Winter in der nördlichen Hemisphäre weiter ausbreitet – und mutiert – und die Volkswirtschaften weiter schädigt.

In Phase 2, wenn die weltweite Einführung von Impfstoffen beginnt, die Pandemie einzudämmen, und die Verbraucher aufgeschobene Ausgaben tätigen, sollten viele Unternehmen unserer Meinung nach eine starke Erholung des Gewinnwachstums erleben, insbesondere angesichts des niedrigen Niveaus der vergleichbaren Gewinne im Jahr 2020.

In Phase 3 könnte es zu einem Kater nach der Pandemie kommen, da die Unternehmen Mühe haben, das beschleunigte Tempo der Erholung im Jahr 2021 beizubehalten, und das BIP-Wachstum weltweit mit dem gleichen Gegenwind konfrontiert ist, der vor COVID-19 herrschte.

In den verschiedenen Phasen dieser Erholung gibt es viele Risiken zu beachten. Das Tempo, mit dem die Welt diese Phasen durchläuft, wird entscheidend davon abhängen, wie schnell der Impfstoff die Ausbreitung des Virus eindämmt, was von Land zu Land unterschiedlich sein wird. Wenn eine Belebung der wirtschaftlichen Aktivität die Investoren dazu veranlasst, sich über eine mögliche Inflation Sorgen zu machen, könnten die Marktzinsen von den derzeitigen historischen Tiefstständen ansteigen, was Volatilität auslösen könnte. Und das längerfristige Wirtschaftswachstum bleibt ungewiss, da die Weltwirtschaft immer noch mit vielen Hindernissen konfrontiert ist, darunter Populismus, zunehmende geopolitische Spannungen zwischen China und dem Westen und eine hohe Verschuldung.

Wir glauben, dass die jüngsten Marktgewinne den Optimismus für das Jahr 2021 widerspiegeln, und dass ein starkes Gewinnwachstum in vielen Fällen bereits in den Aktien eingepreist sein könnte. Dennoch spiegeln die hohen Bewertungen möglicherweise nicht vollständig die längerfristigen Herausforderungen wider, mit denen sich Volkswirtschaften und Unternehmen in einer Welt nach COVID-19 konfrontiert sehen werden.

Globale Perspektiven zu hohen Bewertungen

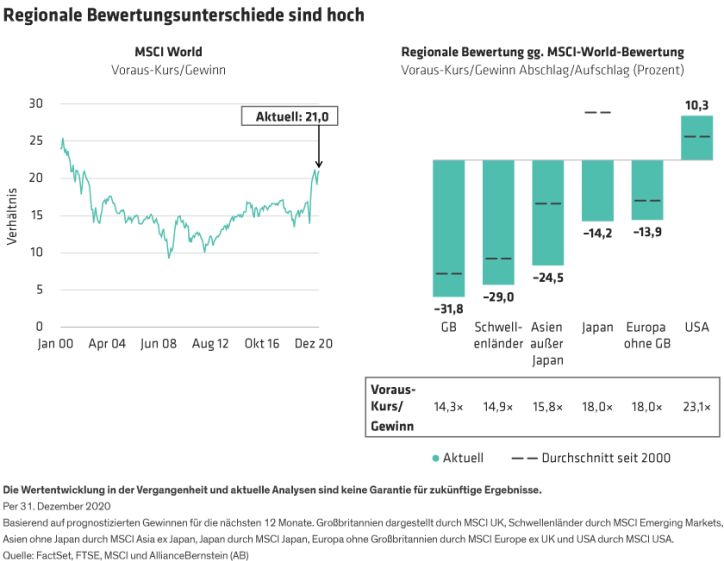

Eine sich ausweitende Erholung könnte Märkte außerhalb der USA begünstigen, wo Unternehmen, die besonders empfindlich auf das gesamtwirtschaftliche Wachstum reagieren, einen größeren Anteil an den wichtigsten Aktienbenchmarks ausmachen (Abbildung, oben rechts).

Ende 2020 waren die regionalen Bewertungsunterschiede hoch: US-Aktien waren im Vergleich zum Kurs-Gewinn-Verhältnis des MSCI World von 21,0 relativ teuer. Die Märkte in Europa und Asien wurden mit größeren Abschlägen als üblich zu globalen Aktien gehandelt (Abbildung, unten). Nicht-US-Aktien, insbesondere aus den Schwellenländern, sollten ebenfalls profitieren, falls der US-Dollar weiter schwächelt.

Anlageprinzipien in einer unsicheren Erholung anwenden

Trotz der unsicheren Aussichten sind wir der Meinung, dass viele Prinzipien der langfristigen Aktienanlage durch die Krise gestärkt wurden. Diese Anlageprinzipien sollten Anlegern bei der Vorbereitung auf die nächsten Phasen der Erholung gute Dienste leisten.

Erstens ist es unklug, zu versuchen, den Markt zu timen. Als Ende 2019 die ersten Anzeichen des Coronavirus in China auftraten, sagten nur wenige eine globale Pandemie oder den darauf folgenden Marktcrash voraus. Doch selbst für Anleger, die den scharfen Abschwung, der am 19. Februar begann, richtig vorhersahen, war der Ausstieg aus dem Markt nur die halbe Miete. Es war vielleicht noch schwieriger, den Wendepunkt am 23. März vorherzusagen, als die Märkte trotz der konjunkturellen Einbrüche begannen, sich zu erholen. Um mit dem Timing der Märkte zu gewinnen, müssen Anleger genau zum richtigen Zeitpunkt aus- und wieder einsteigen – eine fast unmögliche Aufgabe.

Zweitens sollten Anleger nicht versuchen, den Markt bei Themen auszutricksen, für die es keine echten Erkenntnisse gibt. Wenn beispielsweise Dutzende von Pharmaunternehmen um einen COVID-19-Impfstoff wetteifern, ist es eine hochspekulative Strategie, eine Anlagethese über einen potenziellen Gewinner aufzustellen, während es viel sinnvoller ist, sich auf die zugrunde liegenden Geschäftsgrundlagen der Pharmakonzerne zu konzentrieren.

Drittens: Hüten Sie sich davor, Aktien, die in letzter Zeit gut gelaufen sind, herdenartig zu folgen. Zumindest bis Anfang November war das Momentum ein besonders starker Aktienfaktor an den Märkten im Jahr 2020. Doch das Momentum ist auch extrem volatil. Basierend auf historischen Trends können Anleger, die auf einer Momentum-Welle reiten, unserer Meinung nach einen schmerzhaften Absturz erleben, wenn sich die Trends wieder normalisieren. Tatsächlich haben sich im vierten Quartal die globalen Aktien mit dem höchsten Momentum deutlich schlechter entwickelt.

Schließlich sind die Fundamentaldaten immer noch wichtig. Zwar wurden die Märkte im Jahr 2020 durch die enorme Liquidität der Zentralbanken gestützt, aber letztlich waren die Aktien führend, bei denen man davon ausging, dass sie bessere Gewinnaussichten haben, selbst in einer instabilen und ungewohnten Welt. Selektive Anleger werden über Sektoren und innerhalb von Branchen große Unterschiede zwischen Unternehmen finden, die über nachhaltige Geschäftsmodelle, Cashflows und Gewinne verfügen, und anderen, bei denen das nicht der Fall ist.

Aktienengagements auf ein verändertes Umfeld hin überprüfen

Rückblickend auf das Jahr 2020 könnten einige Aktienanleger zu dem Schluss kommen, dass die US-Mega-Cap-Aktien die einzigen Gewinner sind. Wir halten das für eine zu einfache Schlussfolgerung. Auch wenn die FAANG-Unternehmen starke Unternehmen und Gewinnaussichten haben, sollten Anleger ihre Portfolios genau prüfen, um sicherzustellen, dass ihre Allokationen die richtige Risikobalance aufweisen.

Ignorieren Sie Substanzaktien nicht aufgrund der Wertentwicklung in der Vergangenheit und meiden Sie auch nicht Regionen oder Sektoren, die sich unterdurchschnittlich entwickeln. Einige Unternehmen, die in der Vergangenheit zu den Nachzüglern gehörten, werden sich von der Masse abheben, wenn sie ihre fundamentalen Stärken in einer Erholung und unter veränderten Marktbedingungen behaupten. Wenn beispielsweise die Zinsen steigen, werden Sektoren wie Finanzen voraussichtlich viel besser abschneiden.

Achten Sie darauf, dass Wachstumsallokationen nicht zu sehr in teure oder überfüllte Positionen investiert sind, die sich schnell umkehren können. Ziehen Sie neue Arten von defensiven Aktien in Betracht, die dazu beitragen können, die Volatilität abzufedern, selbst wenn traditionelle Titel mit minimaler Volatilität diese Aufgabe zuletzt nicht erfüllten.

Obwohl die extremen Marktbewertungen die mittelfristigen Erträge begrenzen könnten, glauben wir, dass Aktien im Vergleich zu Anleihen immer noch ein attraktives langfristiges Potenzial bieten. Und in einer Welt mit weit gestreuten Gewinnerwartungen und Unsicherheiten können Anleger unserer Meinung nach bessere Ergebnisse mit Aktienallokationen erzielen, die auf einer breiten Palette sorgfältig ausgewählter Unternehmen basieren, die für die Erholung und das Umfeld nach COVID-19 geeignet sind.

Chris Hogbin ist Head of Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority in Großbritannien zugelassen und wird durch diese Behörde reguliert.

Weitere beliebte Meldungen: