Der Markt für Einfamilienhäuser in den USA war seit dem Ende der globalen Finanzkrise solide, aber die Pandemie beschleunigte die jüngsten Trends. Da das begrenzte Wohnungsangebot auf eine verstärkte Nachfrage traf, stiegen die Immobilienpreise an. In vergangenen heißen Märkten haben steigende Zinsen die Erschwinglichkeit reduziert, was die Preisentwicklung verlangsamte oder sogar umkehrte. Könnte es dieses Mal anders sein?

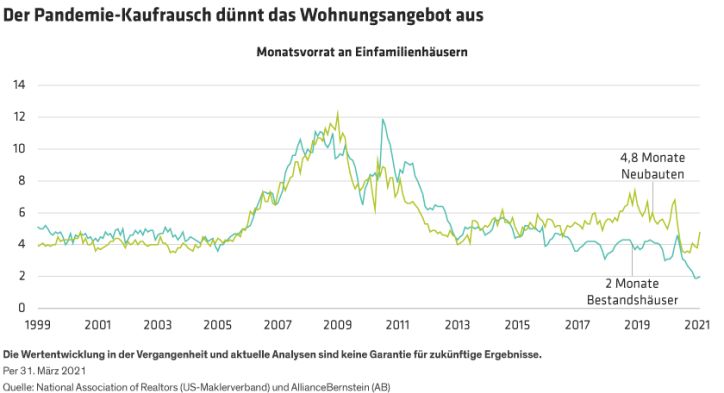

Einfamilienhausangebot ist dünn…

Schon vor der Pandemie hatte sich das Angebot an Einfamilienhäusern nie von der globalen Finanzkrise erholt. Die Pandemie verschärfte die daraus resultierende Wohnungsknappheit. Potenzielle Verkäufer zögerten, was zu einem Rückgang der zum Kauf verfügbaren Häuser führte. Der Neubau von Häusern konnte die Angebotslücke nicht ausgleichen.

Die während der Pandemie erlassenen Nachlass- und Miethilfsprogramme reduzierten auch das verfügbare Wohnungsangebot, indem sie Zwangsversteigerungen verhinderten und diese Häuser vom Markt fernhielten. Und dieser Effekt dürfte anhalten: Da viele Hausbesitzer ihre Hypotheken im Rahmen dieser Programme entweder refinanziert oder auf den neuesten Stand gebracht haben, ist nicht zu erwarten, dass nach dem Ende der Programme eine Schwemme von Häusern auf den Markt kommen wird.

… bei gleichzeitig robuster Nachfrage

In vergangenen Immobilienbooms förderten laxe Kreditvergabepraktiken und ein Überangebot die Nachfrage. Im Gegensatz dazu gibt es drei gute Gründe für die starke Nachfrage auf dem heutigen Markt.

Erstens sind die Millennials – eine noch größere Generation als die Baby-Boomer – kürzlich in das Alter gekommen, in dem sie ein Haus kaufen, was die Nachfrage antreibt.

Dann kam die Pandemie. Für viele verlor das Stadtleben seinen Reiz. Andere brauchten mehr Platz. Für einige bedeuteten die niedrigen Zinsen, dass sie früher als erwartet kaufen konnten.

Für sich allein genommen würde dieser Generationswechsel zu einem langsamen und stetigen Anstieg der Nachfrage führen, aber da der Häuserbestand durch die Pandemie eingeschränkt wurde, war der daraus resultierende Aufwärtsdruck auf den Immobilienmarkt tiefgreifend.

Zweitens sehnten sich viele Amerikaner nach den monatelangen Einschränkungen und den Anforderungen, von zu Hause aus zu arbeiten, nach einer Luftveränderung, und wollen aus den dicht besiedelten Gebieten und aus den Mehrfamilienhäusern wegziehen. Eine vom UBS Evidence Lab durchgeführte Umfrage ergab, dass 45 % der Befragten seit Beginn der Pandemie ein gesteigertes Interesse an Wohneigentum hatten.

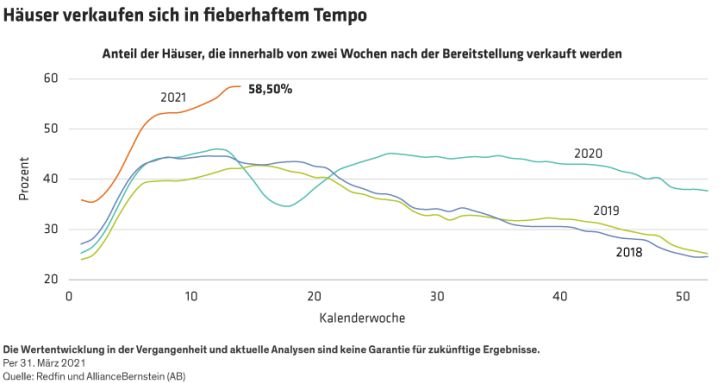

In weniger dicht besiedelten Gebieten verkaufen sich Einfamilienhäuser mit mehr Platz, Gärten und Privatsphäre in Rekordgeschwindigkeit – im Durchschnitt werden fast 60 % der Häuser innerhalb von zwei Wochen nach Bereitstellung verkauft.

Infolge des schnellen Umschlags sind die Hauspreise in den dichtest besiedelten Städten nur um 2,4 % gestiegen, während die Preise in weniger dicht besiedelten Gebieten im Jahresvergleich um mehr als 10 % zulegten.

Schließlich haben institutionelle Käufer – eine neue Nachfragequelle für Einfamilienhäuser – die Preise in die Höhe getrieben. Mehrere börsennotierte Unternehmen und Hedgefonds nutzen Technologien, um Tausende von Einfamilienhäusern im ganzen Land als Mietobjekte zu kaufen und zu verwalten. Wir erwarten, dass diese Anleger ein fester Bestandteil der Nachfrage nach US-Wohnimmobilien sein werden.

Preisverfall? Glauben wir nicht.

Theoretisch verringern steigende Immobilienpreise in Kombination mit steigenden Zinsen die Erschwinglichkeit, was zu einem Einbruch des Immobilienmarktes führen könnte. Mehrere Gründe sprechen aktuell aus unserer Sicht dagegen.

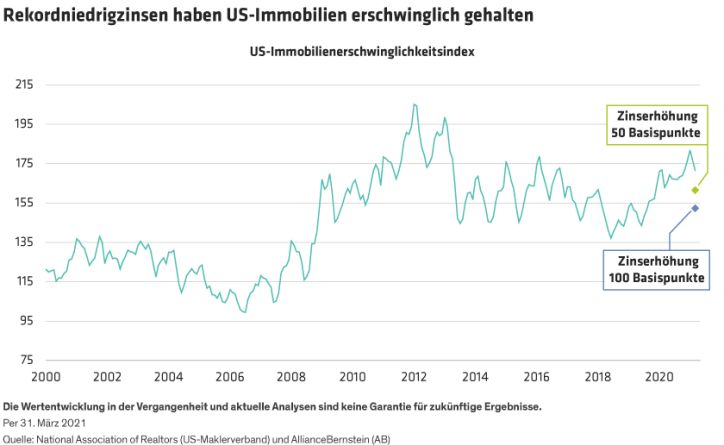

Niedrige Zinsen haben dazu beigetragen, dass Häuser und Wohnungen seit einiger Zeit erschwinglich bleiben. Obwohl die 10-jährige US-Treasury-Rendite im ersten Quartal von etwa 0,90 % auf 1,74 % gestiegen ist, liegen die Hypothekenzinsen weiterhin in der Nähe historischer Tiefststände. Die Zentralbanken weltweit signalisieren, dass die Zinsen für eine sehr lange Zeit niedrig bleiben werden. Selbst wenn die Zinsen um 50 oder 100 Basispunkte steigen, erwarten wir, dass der Erschwinglichkeitsindex in dem Bereich bleibt, den wir seit 2009 gesehen haben.

Auch die Verbraucher sind in einer besseren Position, sich ein Haus zu leisten. Die Sparquote der US-Privathaushalte ist während der Pandemie in die Höhe geschossen, und die Einkommen potenzieller Hauskäufer sind in den letzten Jahren schneller gestiegen als das Medianeinkommen. Infolgedessen können sich kreditwürdige Verbraucher selbst angesichts der deutlich verschärften Hypothekenkreditvergaberichtlinien dem Kaufrausch anschließen.

Allerdings ist das Bild der Erschwinglichkeit nicht ganz so rosig, denn die Preise steigen weiterhin schnell an. Irgendwann müssen das Beschäftigungs- und Wirtschaftswachstum mit dem Anstieg der Immobilienpreise Schritt halten, sonst könnte es schwierig werden, diese Zuwächse aufrechtzuerhalten.

Mehrere positive Faktoren

Wir erwarten, dass die solide Immobiliennachfrage auch nach der Pandemie anhalten wird. Im nächsten Jahr werden wirtschaftliche und demografische Faktoren den Preisanstieg bei Einfamilienhäusern weniger rasant vorantreiben als der aktuelle Anstieg von 11,2 % im Jahresvergleich. Kurzfristig dürften die Preise unserer Meinung nach zwischen 3 % und 6 % steigen.

Nachholbedarf, größere Flexibilität bei Heimarbeit, disziplinierte Bauherren, relativ niedrige Hypothekenzinsen, institutionelle Käufer und haushungrige Millennials sollten die Preise auch in absehbarer Zukunft stützen. Darüber hinaus wurden die Standards für die Vergabe von Hypothekenkrediten während der Pandemie deutlich verschärft, eine gewisse Lockerung auf ein normaleres Niveau könnte die Nachfrage ebenfalls unterstützen.

Anleger können von diesen Erwartungen einer anhaltenden Stärke des Immobilienmarktes durch Anlagen wie Credit-Risk-Transfer-Wertpapieren profitieren. Obwohl der Immobilienmarkt heiß und kalt laufen kann, erwarten wir, dass das Zusammentreffen dieser ungewöhnlichen Kräfte ihn im Gleichgewicht halten wird.

Michael Canter ist Director für Securitized Assets und US Multi Sector bei AllianceBernstein (AB), Monika Carlson ist Senior Investment Strategist für Fixed Income bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: