Der anhaltende Öl- und Gasbedarf in der Übergangsphase wirft komplexe Fragen nach dem Gleichgewicht zwischen ökologischen Erfordernissen und sozialen Belangen auf dem Weg zu einer CO2-neutralen Welt auf.

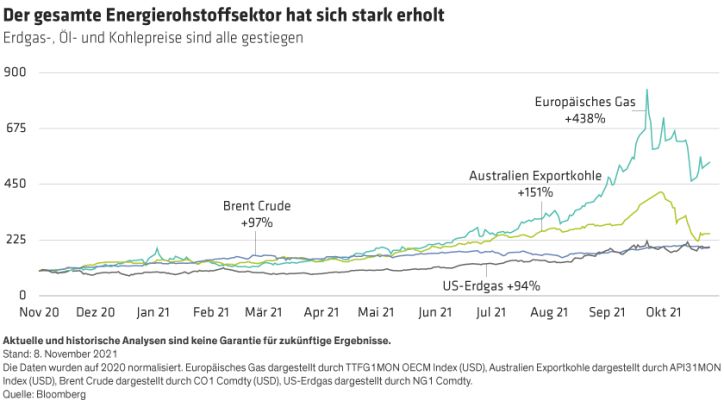

Der Energiesektor verursacht heute etwa drei Viertel der Treibhausgasemissionen. Es liegt auf der Hand, dass erneuerbare Energien weltweit die einzige wirksame langfristige Lösung zur Eindämmung der globalen Erwärmung darstellen. In der Zwischenzeit aber setzt der Anstieg der Energiepreise (Abbildung unten) Unternehmen und Verbraucher unter Druck.

Wenn sich die derzeitigen Trends fortsetzen, werden sich ähnliche Preisspitzen unserer Meinung nach wiederholen. Und wenn Politiker und Anleger den Übergang zu einer Welt der erneuerbaren Energien nicht strategisch planen, wird es schwer sein, das Endziel des Pariser Abkommens – CO2-Neutralität bis 2050 und Begrenzung des globalen Temperaturanstiegs auf 1,5 Grad Celsius – zu erreichen und eine Klimakatastrophe zu verhindern.

Was ist die Ursache für die derzeitige Energiekrise? Die Nachfrage stieg sprunghaft an, als die Welt nach den ersten COVID-19-Wellen wieder ihre Arbeit aufnahm. Doch ungewöhnliche Wetterverhältnisse führten dazu, dass die erneuerbaren Energiequellen nicht die erwartete Leistung erbrachten, während die Versorgung mit fossilen Brennstoffen weltweit unterbrochen wurde. Und angesichts der Tatsache, dass Aktionäre und andere Interessengruppen die Energieunternehmen drängen, ihre Investitionen in Öl und Gas zu begrenzen, sind die heutigen Probleme wahrscheinlich nur ein Vorgeschmack auf kommende Engpässe.

Angebot-Nachfrage-Verhältnis wird sich verschlechtern

Um das vermeiden, muss die Welt während des Übergangs ein vernünftiges Gleichgewicht zwischen Energieangebot und -nachfrage sicherstellen. Auf der Nachfrageseite steigt der Energieverbrauch normalerweise im Einklang mit dem weltweiten Bevölkerungs- und BIP-Wachstum. Bis 2050 könnte die Weltbevölkerung um zwei Milliarden zunehmen und die Weltwirtschaft doppelt so groß sein (nach Schätzungen der UN-Behörde für wirtschaftliche und soziale Angelegenheiten 2019). Vor diesem Hintergrund erfordert das Erreichen eines CO2-neutralen Verbrauchs bis 2050 einen enormen Anstieg der Erzeugung erneuerbarer Energien, enorme Fortschritte bei der Kraftstoffeinsparung und erhebliche Verhaltensänderungen der Verbraucher. Doch obwohl die Stromerzeugung aus erneuerbaren Energien von einem niedrigen Niveau aus dramatisch angestiegen ist, reicht die absolute Zahl der neu in Betrieb genommenen Kapazitäten für erneuerbare Energien nicht aus, um die derzeitigen Prognosen für das Nachfragewachstum zu erfüllen. Und die Verbraucher könnten sich zunehmend gegen Preise und Maßnahmen wehren, die ihren Lebensstil einschränken würden.

Die Industrieländer sind führend bei der Erzeugung erneuerbarer Energie, doch laut der International Energy Agency (IEA) wird weltweit nur die Hälfte des erforderlichen Budgets für saubere Energie ausgegeben. Was die fossilen Energieträger betrifft, so geht die International Energy Agency (IEA) davon aus, dass die Welt bis 2050 allein mit den vorhandenen Reserven Klimaneutralität erreichen könnte – vorausgesetzt, die Wachstumsraten der sauberen Energiequellen bleiben auf Kurs. Das bedeutet, dass die Welt mit einer chronischen Energielücke konfrontiert sein wird, wenn die Investitionen in erneuerbare Energien weiterhin zu niedrig sind.

Öl- und Erdgaserschließung ist rückläufig

Das liegt zum Teil daran, dass der Druck aus den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) die Investitionen in Öl und Gas bremst (Abbildung unten). Die Unternehmen stehen unter dem Druck, den Aktionären Gewinne auszuzahlen und in die Energiewende zu investieren. Hinzu kommt, dass Investitionen in fossile Energieträger eine lange Vorlaufzeit haben und die aktuellen Ausgaben nicht ausreichen, um die mittelfristige Produktion aufrechtzuerhalten, was die Planung des Übergangs weiter erschwert.

Die Welt lebt von wichtigen Investitionsentscheidungen in Öl und Gas, die vor dem Ölpreisverfall im Jahr 2015 getroffen wurden. Wenn sich nichts ändert, könnte es auf den Märkten für fossile Brennstoffe zu einer noch stärkeren Verknappung kommen, die zu noch höheren Preissteigerungen als erwartet führt.

Die Anleger wurden aus zwei Gründen vom Energiesektor abgeschreckt. Erstens können ESG-Bedenken zu weiteren Abwertungen führen. Tatsächlich hat die sich verschlechternde Unterstützung für den Sektor die Ölaktien auf extrem niedrige Bewertungen getrieben, wodurch das Verhältnis zwischen Preis und freiem Cashflow auf einem 25-Jahres-Tief liegt (Abbildung unten). Zweitens kann ein Einbruch der Nachfrage nach fossilen Energieträgern dazu führen, dass ungenutzte Reserven „gestrandet“ und praktisch wertlos werden.

Unserer Ansicht nach sind diese Befürchtungen unangebracht. Wir glauben, dass die Kurse von Energieaktien überwiegend auf der Grundlage einer abgezinsten Cashflow-Analyse auf der Basis bestehender Projekte bewertet werden; das bedeutet, dass Öl- und Gasfeldern, die noch nicht produzieren oder bald produzieren werden, kein Wert beigemessen wird. Die meisten Öl- und Gasunternehmen verfügen über Reserven für etwa zehn Jahre – ein Zeitraum, in dem fossile Brennstoffe für eine reibungslose Energiewende entscheidend sein werden und der kurz genug ist, um Anlegern mit ausgewählten Öl- und Gasaktien zufriedenstellende Erträge zu ermöglichen. Und wenn die Abneigung der Anleger weiterhin als zusätzliche Investitionsbremse wirkt, werden die Energiepreise hoch bleiben und die Erträge für die Aktionäre stützen.

Abwägung von Umwelt- und Sozialaspekten

Für ESG-orientierte Anleger ist die Ablehnung gegenüber großen Energiekonzernen angesichts der Umweltschäden durch fossile Brennstoffe verständlich. Angesichts der Dynamik des Übergangs zu erneuerbaren Energien sollte jedoch auch die soziale Dimension berücksichtigt werden.

Ein chronisches Energiedefizit wird arme Länder und arme Menschen am härtesten treffen. Wenn beispielsweise der Strommangel die Bewässerung in armen Ländern unterbricht, werden Wasser und Lebensmittel knapp. In den Industrieländern könnten ärmere Menschen gezwungen sein, sich zwischen Nahrungsmitteln und der Beheizung ihrer Häuser im Winter zu entscheiden, wenn die Preise in die Höhe schnellen.

Für die politischen Entscheidungsträger wird es schwierig sein, den Konsens für die Energiewende aufrechtzuerhalten, wenn die Menschen unter den höheren Energiekosten leiden und Unternehmen aufgeben müssen. Wie lange können sie eine Gegenreaktion der Wähler aushalten?

Eine breitere Perspektive bietet praktische Lösungen

Angesichts dieses komplexen Bildes müssen Regierungen und Anleger ESG-Fragen differenzierter betrachten, um einen glaubwürdigen Übergang zur Klimaneutralität zu ermöglichen. Wenn der Weg dorthin mit nachteiligen kurzfristigen Folgen für die Gesellschaft verbunden ist, wird es schwer sein, das Ziel rechtzeitig zu erreichen.

Gegenwärtig verlagern einige große Öl- und Gasunternehmen ihre Cashflows aus dem Öl- und Gasbereich, um in erneuerbare Energien zu investieren und diese Energiequellen zu entwickeln, einschließlich der damit verbundenen Infrastruktur wie Ladestationen für Elektrofahrzeuge an Tankstellen. Und auch die Umstellung von schmutzigeren fossilen Energieträgern wie Kohle auf sauberere wie Erdgas ist ein wichtiger Zwischenschritt auf diesem Weg.

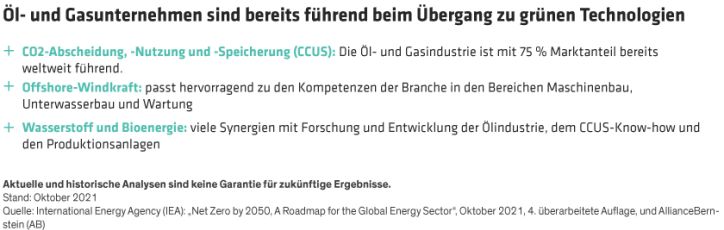

Daher sind wir der Meinung, dass Öl- und Gasunternehmen mit glaubwürdigen Energiewende-Strategien tatsächlich Teil der Lösung sind und von Anlegern mehr Aufmerksamkeit verdienen. Und nicht nur das: Wenn diese Unternehmen ihre Umstrukturierungspläne vorantreiben, werden sie Werte in den Geschäftsfeldern der nächsten Generation – erneuerbare Energien und Ladestationen – freisetzen. Die Öl- und Gasindustrie hat in einigen für die Energiewende entscheidenden Bereichen ein umfassendes Know-how entwickelt. Diese Erfahrung macht ausgewählte Öl- und Gasunternehmen zu natürlichen Partnern für Regierungen und andere Interessengruppen (Abbildung unten).

Engagement ist der Schlüssel zum erfolgreichen Übergang

Die Klimakrise löst unweigerlich emotionale Reaktionen aus. Doch um ein Problem dieses Ausmaßes zu bewältigen, sind kühle Köpfe und Zusammenarbeit gefragt. Eine vollständige Umstellung auf erneuerbare Energien wird Jahrzehnte dauern, und in der Zwischenzeit werden fossile Brennstoffe weiterhin eine wichtige und notwendige Rolle spielen, etwa im Transportwesen, bei der Stromerzeugung und bei der Herstellung von Chemikalien.

Das Engagement der Anleger wird entscheidend sein, um den Übergang zu beschleunigen. Bei AllianceBernstein (AB) setzen wir uns regelmäßig mit unseren Portfoliounternehmen auseinander, um zu erfahren, wie sie den Klimawandel angehen, und um sie aufzufordern, im Einklang mit unseren Leitlinien für bewährte Verfahren Maßnahmen zu ergreifen, die sowohl der Gesellschaft als auch der Beständigkeit ihrer Cashflows zugutekommen. Zu diesen Maßnahmen gehören beispielsweise die Reduzierung des Abfackelns von Gas, die Kontrolle von Emissionen und die strategische Planung zur Sicherung ihrer langfristigen Zukunft in einer dekarbonisierten Welt.

Der Verzicht auf Investitionen in Öl- und Gasunternehmen ist mit Nachteilen verbunden. Der Zugang zur Unternehmensführung geht dadurch verloren, und die Anleger verlieren den Einfluss, der notwendig ist, um bessere Ergebnisse sowohl mit den großen Treibhausgasemittenten als auch mit den anderen Unternehmen der Wertschöpfungskette auszuhandeln.

Umdenken bei Öl- und Gasaktien

Im Rahmen der Umstellung auf erneuerbare Energien sollte der Anstieg der Energiepreise unserer Meinung nach als Weckruf dienen. ESG-Themen sind selten trennscharf, und im Fall der globalen Energiewende sind wir der Meinung, dass es tiefgreifende ökologische und soziale Herausforderungen gibt, die in eine Investitionsanalyse integriert werden müssen. Ausgewählte Öl- und Gasunternehmen sollten auf der Grundlage ihrer Rolle bei der verantwortungsvollen Unterstützung der Weltwirtschaft auf dem Weg zu einer saubereren Energieversorgung bewertet werden. Ihre Beteiligung ist unerlässlich, damit der Übergangspfad robust genug ist, um eine realistische Chance auf Erfolg zu haben.

Michelle Dunstan ist Chief Responsibility Officer und Portfoliomanagerin für Global ESG Improvers Strategy, Jeremy Taylor ist Senior Research Analyst und Portfoliomanager für Value Equities, beide bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: