Als die USA im April umfassende neue Zölle ankündigten, war die Reaktion des Marktes nicht gerade erfreulich. Aktien, Renditen von Staatsanleihen und der Wechselkurs des US-Dollars fielen alle stark. Seitdem haben die Aktien- und Anleihemärkte diese Rückgänge jedoch vollständig wettgemacht.

Nicht so der Dollar, der weiter an Wert verloren hat. Wir gehen davon aus, dass er in den kommenden Quartalen weiter fallen wird, obwohl wir keine Rezession in den USA erwarten.

Das hat zwei Gründe: die Bewertung und die globalen Auswirkungen der US-Politik.

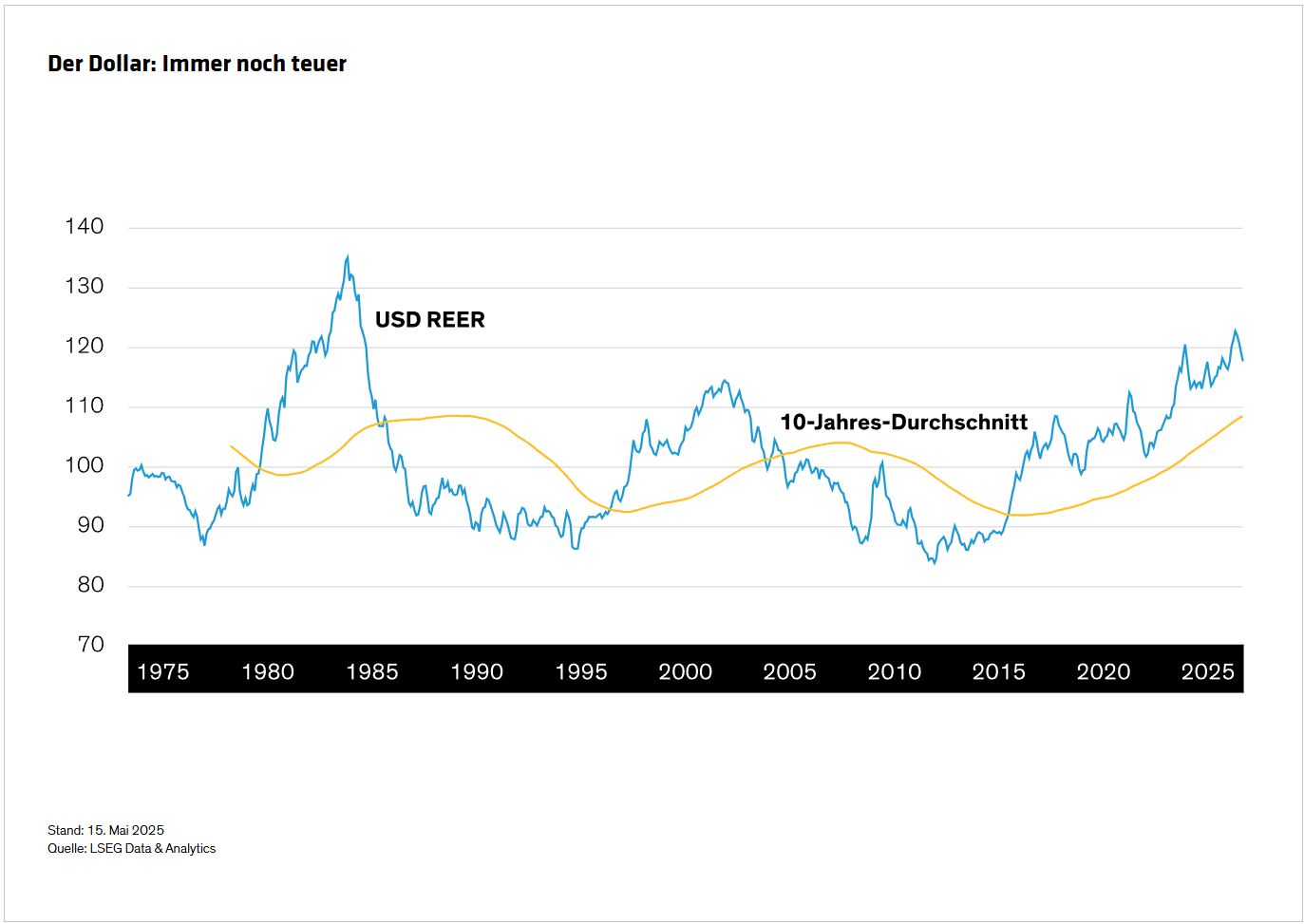

Gemessen an den meisten Kennzahlen ist der Dollar gegenüber seinen Konkurrenten immer noch teuer – selbst nach seiner jüngsten Abwertung. Erinnern Sie sich daran, dass der Dollar in der Zeit nach der Pandemie stark aufgewertet wurde, als die wirtschaftliche Sonderstellung der USA das Marktumfeld dominierte. Auf Basis des effektiven Wechselkurses gegenüber einem Korb anderer Währungen legte der US-Dollar zwischen 2021 und 2025 um fast 20 Prozent zu und schloss das Jahr 2024 nahe seinem höchsten jemals erreichten Wert.

Die Politik ist ausschlaggebend

Bewertungen sind im Allgemeinen nicht gut geeignet, um die kurzfristige Entwicklung der Wechselkurse vorherzusagen; schließlich ist der US-Dollar seit mehreren Jahren teuer. Normalerweise bedarf es eines Auslösers, um die Dynamik zu ändern und die Währungen nach einer Phase der Divergenz zu normaleren Bewertungen zurückkehren zu lassen.

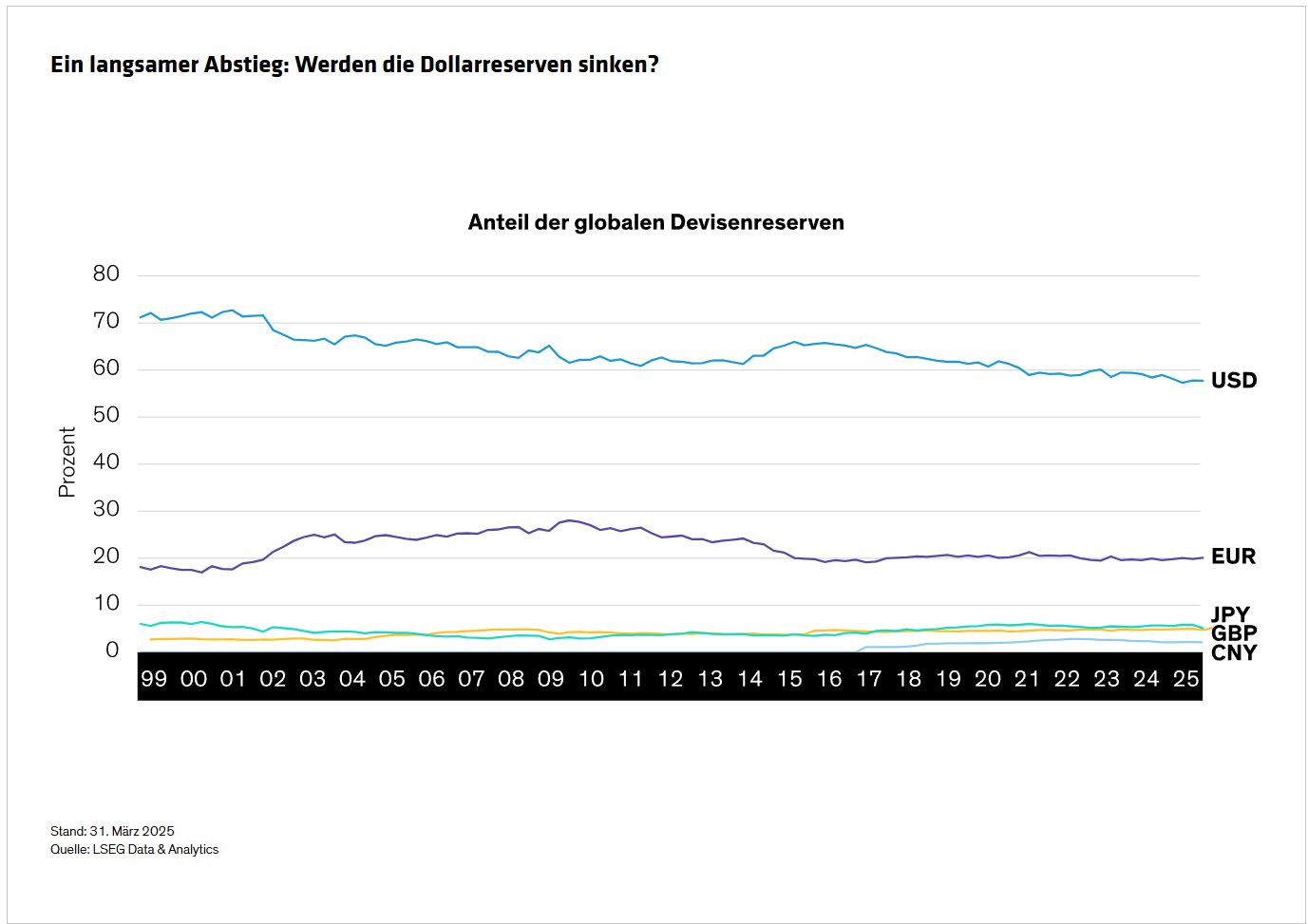

Wir glauben, dass das politische Umfeld in den USA heute dieser Auslöser ist. Die Stärke des Dollars im Laufe der Jahre ist zu einem großen Teil seiner unangefochtenen Rolle als Reservewährung der Welt zu verdanken. Länder mit Devisenreserven haben aus verschiedenen Gründen einen überproportional großen Anteil dieser Reserven in Dollar gehalten.

So ist die US-Volkswirtschaft noch immer die größte und bedeutendste der Welt. Der Dollar bleibt die dominierende Währung bei Handelsgeschäften, der Ausgabe von Schuldtiteln und internationalen Transaktionen. Und die US-Finanzmärkte sind die größten und liquidesten der Welt.

Andere Gründe für die Vormachtstellung des Dollars sind jedoch zweifelhaft geworden. Ein Beispiel hierfür sind die Reservenmanager der globalen Zentralbanken: Sie halten Vermögenswerte langfristig und treffen ihre Allokationen auf der Grundlage politischer Vorhersehbarkeit, Verlässlichkeit und der Einhaltung eines regelbasierten Rahmens.

Wie die Zollankündigung im April deutlich machte, ist der politische Rahmen der USA jedoch nicht mehr ganz so vorhersehbar und verlässlich. Für viele Beobachter entspricht er nicht mehr den bestehenden Regeln und Normen der Weltgemeinschaft. Reservenmanager, die sehr große Reservefonds verwalten, neigen dazu, Änderungen nur langsam vorzunehmen. Wir halten es jedoch für offensichtlich, dass Veränderungen im politischen Umfeld der USA für diese Anleger schwer zu bewältigen sind, was ihren Anreiz erhöht, diese Änderungen vorzunehmen.

Über Zölle und Handel hinaus

Das Potenzial für politische Veränderungen in den USA geht mittlerweile über Zölle und Handel hinaus.

Das in diesem Monat vom Kongress verabschiedete Haushaltsgesetz lässt vermuten, dass Haushaltsdefizit und Schuldenlast weiter wachsen werden .

Die Möglichkeit einer eingeschränkten Unabhängigkeit der US-Notenbank weckt Sorgen vor potenziell höherer Inflation und größerer Markt- und Wirtschaftsvolatilität.

Und angesichts der Geschwindigkeit politischer Veränderungen und des Fehlens eines transparenten Prozesses zur Erörterung oder Analyse dieser Veränderungen im Vorfeld wappnet sich die internationale Gemeinschaft möglicherweise für weitere bedeutende Umwälzungen.

Ein schwächerer US-Dollar bedeutet vermutlich wettbewerbsfähigere Exportpreise, was international tätigen US-Konzernen Rückenwind verleihen sollte. Eine anhaltende Dollarschwäche könnte jedoch die Gewinnmargen von Unternehmen schmälern, für die Importe einen bedeutenden Produktionsfaktor darstellen.

An den Anleihemärkten könnte ein Dollarverfall Anlegern Gelegenheiten für einen global diversifizierten Ansatz eröffnen.

Der Dollar hat immer noch Vorteile

Um es klar zu sagen: Wir erwarten keine schnelle Kapitalflucht. Der US-Dollar hat gegenüber anderen Währungen nach wie vor erhebliche Vorteile. Doch selbst geringfügige Änderungen im Reservemanagement dürften die US-Währung belasten. Wir gehen davon aus, dass die Unsicherheit die globalen Reservenmanager dazu veranlassen wird, ihre Devisenbestände besser zu diversifizieren .

Die Reservenmanager hatten bereits vor den Veränderungen der letzten Monate mit der Diversifizierung begonnen und wir glauben, dass sich dieser Trend wahrscheinlich noch beschleunigen wird, da internationale Investoren zunehmend das Vertrauen in die US-Politik verlieren.

Natürlich sind Reservenmanager nicht die einzigen Akteure auf dem globalen Devisenmarkt, doch ihre Zuteilungen sind groß und tendenziell beständig, was andere Anleger dazu veranlasst, ihre Bewegungen vorherzusagen.

Diese Kombination dürfte den Dollar in den kommenden Quartalen belasten, und obwohl wir keinen Zusammenbruch erwarten, erscheint uns eine Rückkehr zu einem normaleren Niveau der langfristigen Bewertung wahrscheinlich.

Und das bedeutet einen schwächeren US-Dollar.

Von Eric Winograd, Director – Developed Market Economic Research bei AllianceBernstein

Weitere beliebte Meldungen: