Europa hat ein Wohnungsproblem. Es ist komplex und von Land zu Land unterschiedlich. Die Wurzel des Problems liegt jedoch hauptsächlich darin, dass nicht genügend Wohnraum vorhanden ist, um mit Bevölkerungswachstum, Migration und Haushaltsneugründungen Schritt zu halten. Flexible Finanzierungen durch spezialisierte Immobilienkreditgeber verschaffen zunehmend Abhilfe.

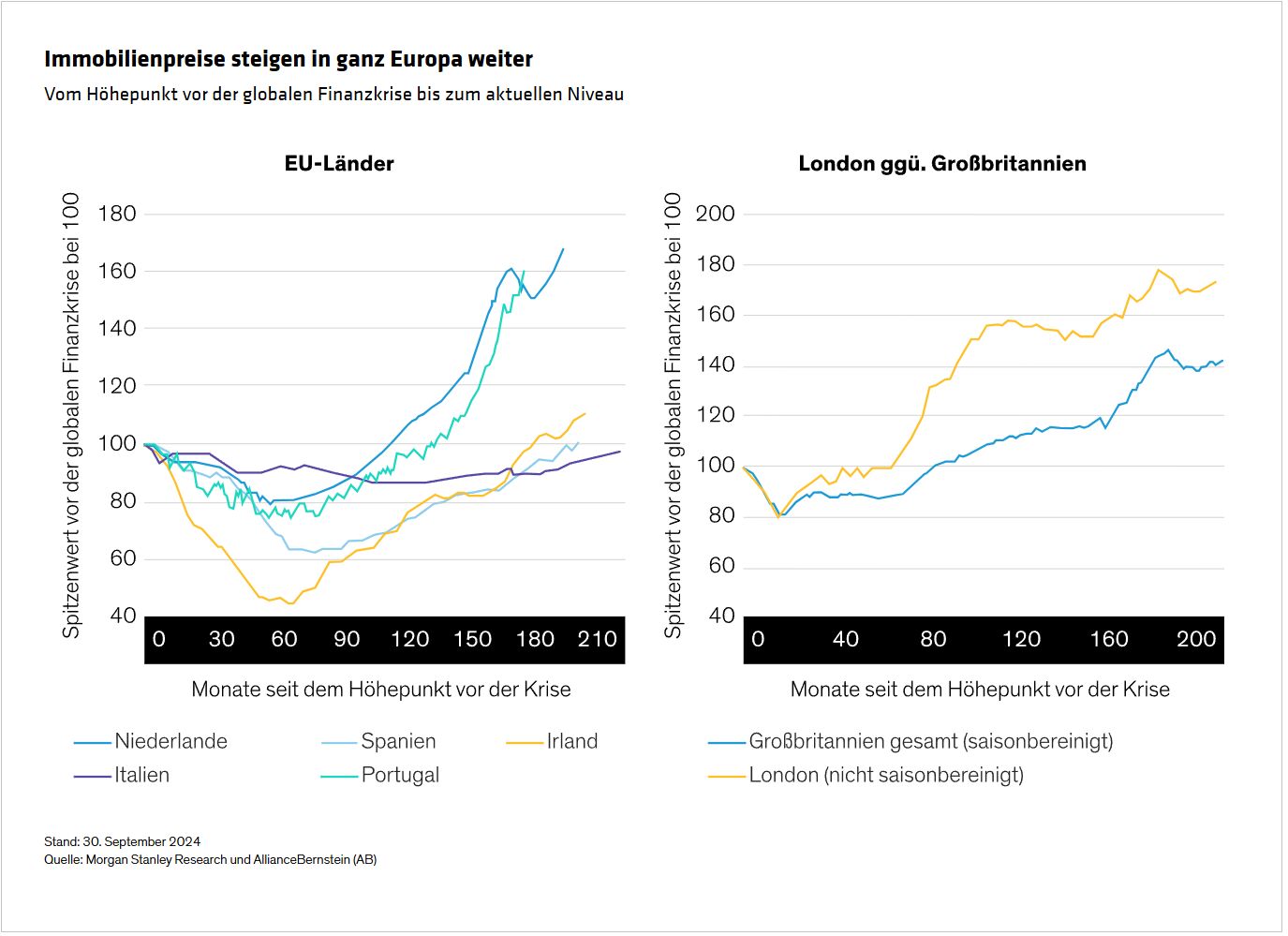

CBRE schätzt, dass 9,6 Millionen neue Wohnungen – etwa 3,5% des aktuellen Bestands – benötigt werden, um die Nachfrage in ganz Europa zu decken. Der Mangel hat die Preise in die Höhe getrieben. Laut britischem Statistikamt kostete beispielsweise eine durchschnittliche Wohnung in London im Jahr 2022 das 13,9-fache des Einkommens eines typischen Haushalts. In ganz Europa liegen die Preise in vielen Ländern auf oder über den Höchstständen von 2008, kurz vor der globalen Finanzkrise (Abbildung).

Auch die Hypothekenzinsen sind seit Beginn der Leitzinserhöhungen im Jahr 2022 gestiegen. Das macht Wohneigentum für viele junge Familien und Berufsanfänger unerschwinglich. Viele sind gezwungen, stattdessen zu mieten. In weiten Teilen Europas ist das Mietangebot ebenso knapp, was durch die übermäßige Nachfrage von Menschen, die sich kein Eigenheim leisten können, noch verschärft wird.

Trotz dieser stetig steigenden Nachfrage ziehen sich Großbanken aus der Kreditvergabe für Immobilienentwicklungen zurück, da sie mit steigenden Kapitalkosten und strengeren regulatorischen Anforderungen für diese Art von Spezialkrediten zu kämpfen haben.

Spezialisten gefragt: Die Rolle von Private Credit

Spezialisierte Immobilienfinanzierer springen ein, um die Lücke zu füllen, die der Rückzug der Banken hinterlassen hat, und bieten flexible Finanzierungen für kleine und mittelgroße Bauträger in ganz Europa. Private Kreditgeber versorgen diese Bauträger zunehmend mit dem benötigten Kapital , und wir sehen attraktive Chancen für Anleger.

Diese Investitionen können ein hohes Ertragspotenzial bieten und sind letztlich durch Sachanlagen besichert. Die Kreditvergabe wird teilweise auf Grundlage des Beleihungswerts (engl. Abk. LTGDV) ermittelt. Dabei handelt es sich um eine Schätzung des letztendlichen Werts von Wohneinheiten auf dem freien Markt als Prozentsatz des Kreditbetrags, typischerweise 60–70%. Wir sind der Ansicht, dass dies eine starkes Polster gegen etwaige Kostenüberschreitungen, Verzögerungen und Verkaufspreisabschläge bietet.

Auch die Finanzierungsreihenfolge kann für Kreditgeber günstig sein, da der Immobilienentwickler in der Regel seinen gesamten Eigenkapitalanteil im Voraus einbringt und der Baukredit den Rest des Baus finanziert. Da zu Beginn weniger als der gesamte Kreditbetrag benötigt wird, ist die tatsächliche Beleihungswert am ersten Tag niedriger als der Nominalwert für den gesamten Kredit. Im Laufe des Projekts zahlen die Kreditgeber den Restbetrag schrittweise aus – jedoch basierend auf bestimmten Meilensteinen. Der maximale Beleihungswert wird in der Regel erst nach Fertigstellung des Hauses erreicht.

Zusätzliche fundamentale Unterstützung durch Wohnungsengpässe

Gleichzeitig stützen Angebotsengpässe in den europäischen Ländern die Kreditbedingungen zusätzlich. So hat die deutsche Regierung beispielsweise ihr Versprechen aus dem Jahr 2021, jährlich 400.000 neue Wohnungen zu bauen, um die Wohnungsnot im Land zu lindern, nicht eingehalten. Im Jahr 2024 waren es nur noch 225.000.

In Großbritannien beträgt das kumulierte Defizit an neuen Wohnungen laut der Denkfabrik Centre for Policy Studies mehr als 1,3 Millionen, da hohe Zinsen das Volumen dämpfen.

Die Komplexität von Kreditstrukturen ausnutzen

Kreditstrukturen und Projektabläufe können jedoch komplex sein, sodass Kreditgeber maßgeschneiderte Lösungen und keine Standardlösungen benötigen.

Zum einen erhält der Kreditnehmer den Kredit schrittweise im Zuge des Baufortschritts. Darüber hinaus werden die Zinsen nicht monatlich über die gesamte Laufzeit gezahlt, sondern in der Regel erst gegen Ende, aus den Erlösen der neu gebauten Häuser und Wohnungen. Daher können diese Sachkredite nicht in Wertpapieren gebündelt werden, sodass Banken oder andere Kreditgeber diese Vermögenswerte in ihren Bilanzen oder in privaten Finanzierungsstrukturen halten müssen.

Projekte können zudem unvorhersehbar sein. So kann sich beispielsweise eine Bauzeit von 12 Monaten auf 18 oder 20 Monate ausdehnen, was Kreditverlängerungen erforderlich macht. Im Extremfall muss ein Kreditgeber möglicherweise ein Bauunternehmen mitten im Projekt ersetzen, wenn der ursprüngliche Bauträger in Schwierigkeiten gerät.

Unserer Ansicht nach sind private Spezialkreditgeber oft besser gerüstet, diese maßgeschneiderten Finanzierungsvereinbarungen zu strukturieren und die für die Finanzierung verschiedener Arten von Hausbauvorhaben erforderliche anspruchsvolle Risikoprüfung und Vermögensverwaltung durchzuführen.

Mehr als eine Möglichkeit zu investieren

Die Chancen für private Kreditgeber sind unserer Ansicht nach so vielfältig wie die Engpässe auf dem europäischen Wohnungsmarkt.

Die Projekte umfassen Kauf- und Mietobjekte und reichen von Ein- und Mehrfamilienhäusern bis hin zu Mietwohnungen und Wohngemeinschaften, die aus kleineren Einheiten mit gemeinsam genutzten Einrichtungen und Dienstleistungen bestehen können. Angesichts der Wohnungsnachfrage junger Menschen am Anfang ihres Berufslebens kann die Finanzierung von Mietwohnungen eine besonders attraktive Anlagechance sein. Auch spezialisierte Teilsektoren wie speziell gebaute Studentenwohnheime und Seniorenwohnen bieten möglicherweise attraktives Investitionspotenzial.

Wir gehen davon aus, dass die starken strukturellen Ungleichgewichte zwischen Angebot und Nachfrage in ganz Europa den Preisrückgang bei neuem Wohnraum begrenzen werden – selbst im Falle einer Rezession. Gleichzeitig deuten die für Bauträger bei dieser Art von Entwicklungskrediten geltenden First-Loss-Klauseln darauf hin, dass das Kreditrisiko für private Kreditgeber und erfahrene Asset-Based-Finance-Manager, die sich mit dieser Finanzierungsart auskennen, überschaubar ist.

Kleine und mittelgroße Bauträger erhalten inzwischen einen besseren Zugang zu Finanzierungen, was den Ausbau des Wohnungsangebots in den Städten Europas erleichtert, wo es am dringendsten benötigt wird.

Private Credit spielt eine zentrale Rolle bei der Schließung der Lücke zwischen der hohen Wohnungsnachfrage und dem knappen Angebot in Europa. Wir gehen davon aus, dass dies zu einem höheren Ertragspotenzial für Anleger führen kann.

Von Neil Hepworth, Principal—AB CarVal und Rob Sinclair, Managing Director—AB CarVal

Weitere beliebte Meldungen: