Gesundheitsaktien wurden durch die Unsicherheit in der US-Politik im Jahr 2025 erschüttert. Es sind jedoch Anzeichen für eine Erholung zu erkennen, da der Sektor seine defensiven Stärken und sein Wachstumspotenzial erneut unter Beweis stellt, was zu einer Veränderung der Anlegerstimmung geführt hat.

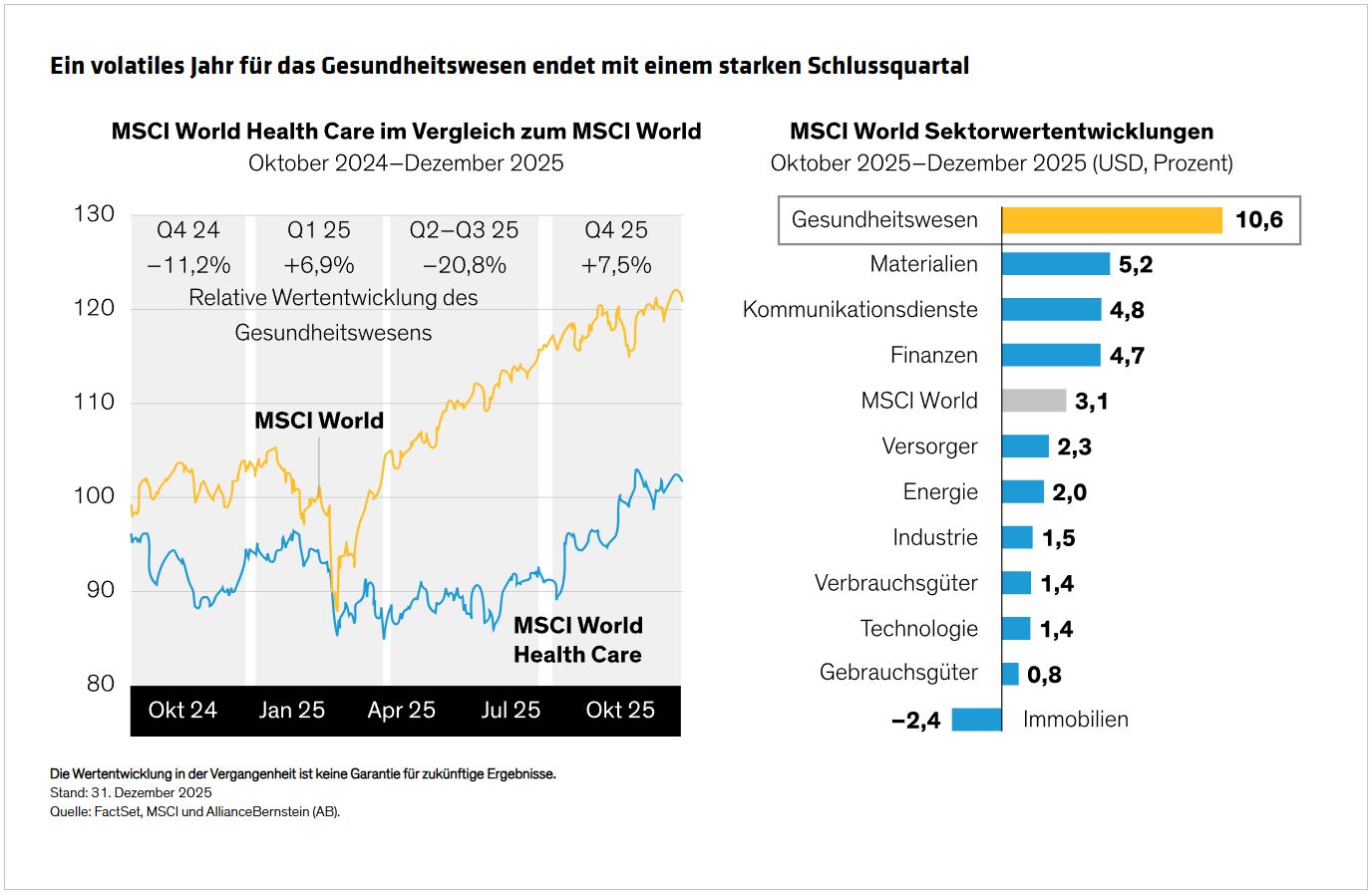

Für Anleger in Gesundheitsaktien war es seit der US-Wahl im November 2024 eine turbulente Zeit. Der Sektor erlebte deutliche Schwankungen in der Wertentwicklung. Mal belasteten Sorgen über regulatorische Veränderungen in den USA, dann wieder gabe es zeitweise eine Outperformance gegenüber einem durch Handelskonflikte beunruhigten Markt. Trotz Fehlertrags im Jahr 2025 beendeten globale Gesundheitsaktien das Jahr jedoch stark und übertrafen den MSCI World Index im vierten Quartal um 7,5% (Abbildung).

Politische Unsicherheiten lassen nach

Nach einem erratischen Jahr: Was können wir für 2026 erwarten? Wir gehen davon aus, dass Anleger die attraktiven langfristigen Eigenschaften ausgewählter Gesundheitsunternehmen wiederentdecken werden, da die folgenden politischen Unsicherheiten weiter abnehmen.

- Regulatorische Unsicherheit: Anleger befürchteten zunächst nach Trumps Wahlsieg einen Umbruch in der US-Gesundheitsregulierung. Wichtige Agenturen wie die Centers for Medicare & Medicaid Services und die Food and Drug Administration funktionieren jedoch ähnlich wie unter früheren Regierungen. Positive Signale für Innovation zeichnen sich ab. Zwar wurden Impfstoffe von politischen Änderungen beeinflusst, sie machen jedoch nur einen kleinen Teil der Gewinne im Gesundheitswesen aus.

- Finanzierung der Life Sciences: Nach deutlichen Kürzungen zu Beginn des Jahres 2025 erholt sich die Finanzierung wieder. Der vorgeschlagene Haushalt des Kongresses hat die Mittel für die Life Sciences wieder auf das Niveau des Vorjahres zurückgeführt.

- Kürzungen bei Medicaid: Pläne, 1 Billion US-Dollar bei Medicaid (staatliche US-Krankenversicherung für Einkommensschwache) einzusparen, haben für Schlagzeilen gesorgt. Diese Kürzungen werden jedoch über ein Jahrzehnt verteilt und belaufen sich im Durchschnitt auf rund 100 Milliarden US-Dollar pro Jahr, was weniger als 2% der jährlichen US-Gesundheitsausgaben entspricht. Wir erwarten, dass einzelne Bundesstaaten, die Medicaid gemeinsam mit der US-Regierung finanzieren, einen Teil der bundesweiten Ausgabenkürzungen ausgleichen werden.

- Pharmazölle: Die Befürchtungen eines zollbedingten Belastungseffekts haben nachgelassen, da Trump mit großen Pharmaunternehmen Preisvereinbarungen nach dem Most-Favoured-Nation-Prinzip (MFN) aushandelt. Die meisten großen Arzneimittelhersteller bauen Produktionsstätten in den USA auf, wodurch sie vor Zöllen geschützt wären. Etwaige branchenspezifische Zölle würden zudem unter umfassendere Abkommen fallen (z. B. den EU-Satz von 15%), die, sofern sie umgesetzt würden, nur geringe Auswirkungen auf die Gewinne hätten.

- MFN-Preise: Bislang hat die US-Regierung Preisvereinbarungen mit 16 Pharmaunternehmen geschlossen. Obwohl das die Preise von Medicaid in etwa an die anderer Industrieländer angleicht, sind wir der Ansicht, dass dies für Arzneimittelhersteller nur eine geringfügige Herausforderung darstellt, da der Anteil von Medicaid am Arzneimittelumsatz gering ist und bereits rabattiert wird. Bemerkenswert ist, dass die Einführung neuer Arzneimittel zu MFN-Preisen unbeabsichtigt zu höheren Einführungspreisen in den USA führen könnte, während zugleich der Zugang zu Medikamenten in anderen Ländern mit Haushaltsbeschränkungen eingeschränkt würde.

Zurück zu den fundamentalen Geschäftskennzahlen

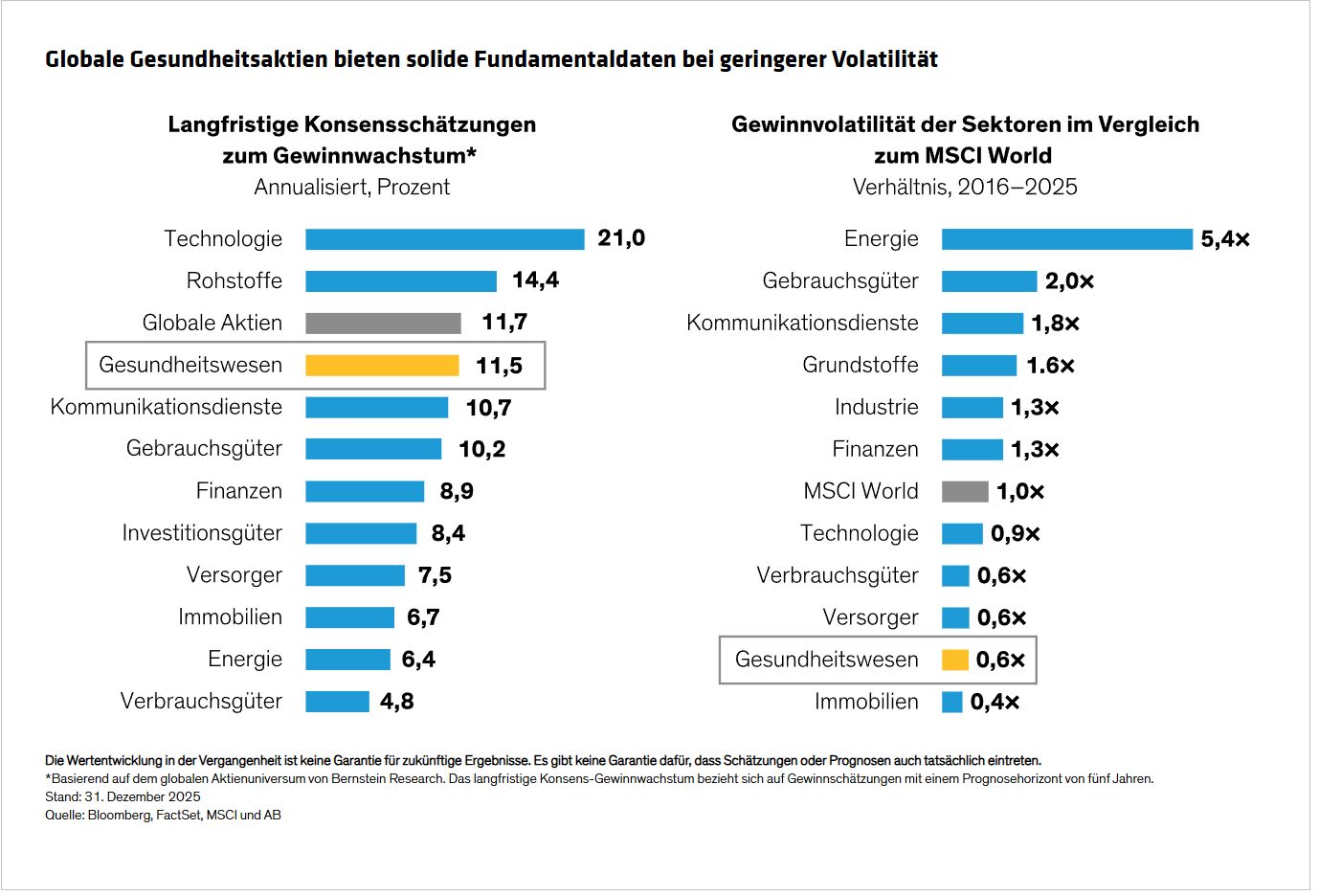

Mit dem Nachlassen der politischen Unsicherheiten erwarten wir, dass sich der Markt wieder auf die Fundamentaldaten konzentriert . Während die Wertentwicklung im vergangenen Jahr Fragen zur Stabilität des Gesundheitswesens aufwarf, sind wir der Ansicht, dass die solide Entwicklung des Sektors während der heftigsten Phasen der handelskriegsbedingten Volatilität und der Sorgen um eine KI-Blase zeigt, dass seine traditionellen defensiven Eigenschaften nicht beeinträchtigt wurden. Trotz der Volatilität im vergangenen Jahr bietet der Gesundheitssektor weiterhin ein hohes langfristiges Gewinnwachstumspotenzial von 11,5% p.a., deutlich höher als die meisten Aktiensektoren (Abbildung). Da das Wachstum im Gesundheitswesen zudem auf wirtschaftlich widerstandsfähigen Unternehmen beruht, ist die Gewinnvolatilität des Sektors deutlich geringer als die des Gesamtmarkts.

Im Gegensatz zu anderen defensiven Sektoren bietet das Gesundheitswesen ein substanzielles Wachstums- und Aufwärtspotenzial. Das liegt daran, dass Gesundheitsunternehmen Produkte anbieten, die die Lebensqualität und Lebenserwartung von Patienten verbessern können, und dass diese Produkte durch Innovationen gestützt werden, die häufig als Auslöser für außergewöhnliche Wachstumsraten wirken. Im Jahr 2025 haben wir neue Produkteinführungen gesehen, darunter eine halbjährliche Injektion zur Prävention von HIV-Infektionen – ein potenzieller Wendepunkt für die globale öffentliche Gesundheit – sowie eine neue Kategorie nicht opioidbasierter Schmerzmedikamente, die eine wirksame Schmerzlinderung ohne Suchtrisiko ermöglichen.

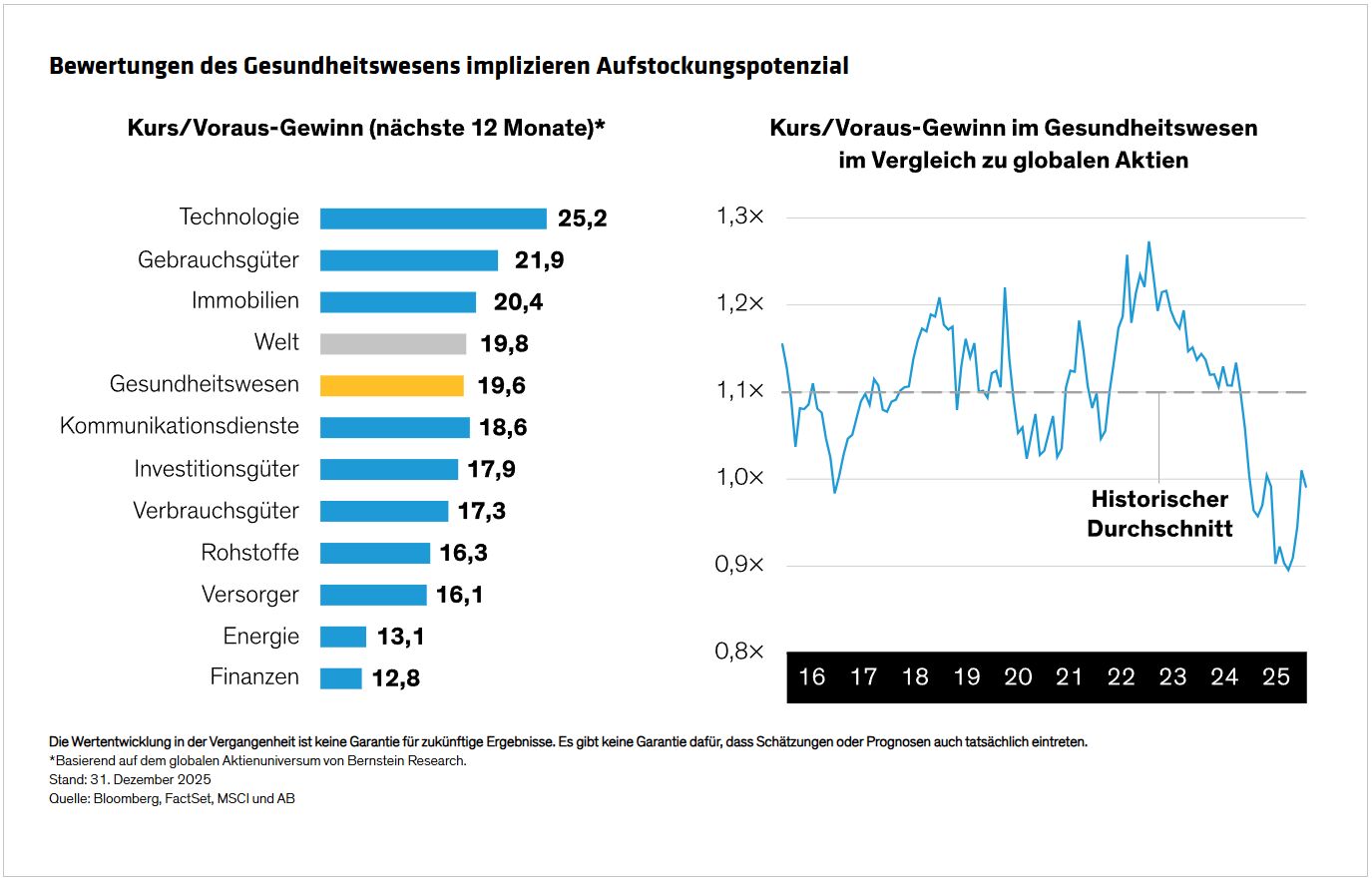

Die innovativen Kräfte hinter diesen Entwicklungen spiegeln sich bislang nicht vollständig in den Bewertungen wider. Zwar sind die Kurs-Gewinn-Verhältnisse im Gesundheitswesen im Vergleich zu anderen Sektoren nicht niedrig. Da globale Gesundheitsaktien jedoch typischerweise mit einem Aufschlag gegenüber dem MSCI World gehandelt werden, sind wir der Ansicht, dass die sektoralen Bewertungen im Verhältnis zu ihrer eigenen Historie derzeit besonders attraktiv sind (Abbildung).

KI – Schatten und Chance zugleich

Natürlich wurden Gesundheitsaktien im Schatten der KI-getriebenen Technologie-Mega-Caps gehandelt. Technologieaktien haben weiterhin Mittelzuflüsse angezogen und Kapital aus dem Gesundheitswesen und anderen Branchen abgezogen. Wir sind jedoch der Ansicht, dass Investoren zunehmend klare Belege dafür verlangen werden, dass KI in der Realwirtschaft breit eingesetzt wird und messbare Produktivitäts- und Profitabilitätsgewinne erzielt.

Mit dem Fortschreiten dieses Prozesses glauben wir, dass der Gesundheitssektor gut positioniert ist, von der Einführung von KI zu profitieren, die Wachstum und Margen unterstützt, insbesondere angesichts des dringenden Bedarfs an besseren Ergebnissen und der hohen Arbeitsintensität des Sektors. Für 2026 erwarten wir zahlreiche neue KI-Anwendungsfälle im Gesundheitswesen, die messbare Beiträge zu Umsatz und Ergebnis der Unternehmen leisten.

Es gibt bereits zahlreiche Beispiele, von KI-fähigen chirurgischen Robotern bis hin zu krebserkennenden Patches und Systemen, die Gesundheitseinrichtungen helfen, Patienten schneller aufzunehmen, was zu einer höheren Kapazitätsauslastung führt. Unserer Ansicht nach wird der Gesundheitssektor einer der größten Gewinner sein, wenn KI ihr transformatives Versprechen einlöst. Und sollte KI enttäuschen, profitiert der Gesundheitssektor dennoch von der Nachfrage der Investoren nach Diversifizierung.

In einem sich schnell wandelnden Marktumfeld halten wir den Schlüssel zur Ausschöpfung des Potenzials des Gesundheitssektors für konstant: Fokus auf das Geschäft, nicht auf die Wissenschaft. Das bedeutet, über schlagzeilenträchtige Innovationen und schwer vorhersehbare Arzneimittelentwicklungen hinauszublicken und stattdessen Unternehmen zu priorisieren, die operative Exzellenz, eine umsichtige Kapitalallokation und strategische Reinvestitionen unter Beweis stellen. Indem wir diese dauerhaften Merkmale nachhaltigen Wachstums in den Mittelpunkt stellen, sind wir überzeugt, dass Investoren von einem Portfolio robuster Gesundheitsaktien profitieren können, die mit dem Abklingen politischer Unsicherheiten noch stärker zur Geltung kommen.

Von Vinay Thapar, Co-Chief Investment Officer and Senior Research Analyst—US Growth Equities; Portfolio Manager—Global Healthcare bei AllianceBernstein

Weitere beliebte Meldungen: