Angesichts der schwelenden Spannungen im Nahen Osten und der Weltwirtschaft, die die Auswirkungen der hohen Energiepreise spürt, stehen Hochzinsanleihen möglicherweise nicht auf dem Radar jedes Anlegers. Unserer Ansicht nach sollten sie das.

Die Bewertungen bleiben überzeugend, die Anfangsrenditen sind erhöht und die Unternehmensfundamentaldaten – obwohl sie sich abschwächen – kommen von relativ starken Niveaus. Die technischen Bedingungen bleiben ebenfalls unterstützend, mit begrenztem Nettoangebot und stetiger Nachfrage. Was die heutigen turbulenten Zeiten betrifft, haben sich Hochzinsanleihen historisch gesehen in Zeiten geringen Wachstums gut behauptet und bei Markteinbrüchen besser abgeschnitten als Aktien.

Vor diesem günstigen Hintergrund sehen wir, dass sich auf dem heutigen Hochzinsmarkt fünf Chancen abzeichnen – sowie ein zusätzlicher Bereich, den es zu beobachten gilt.

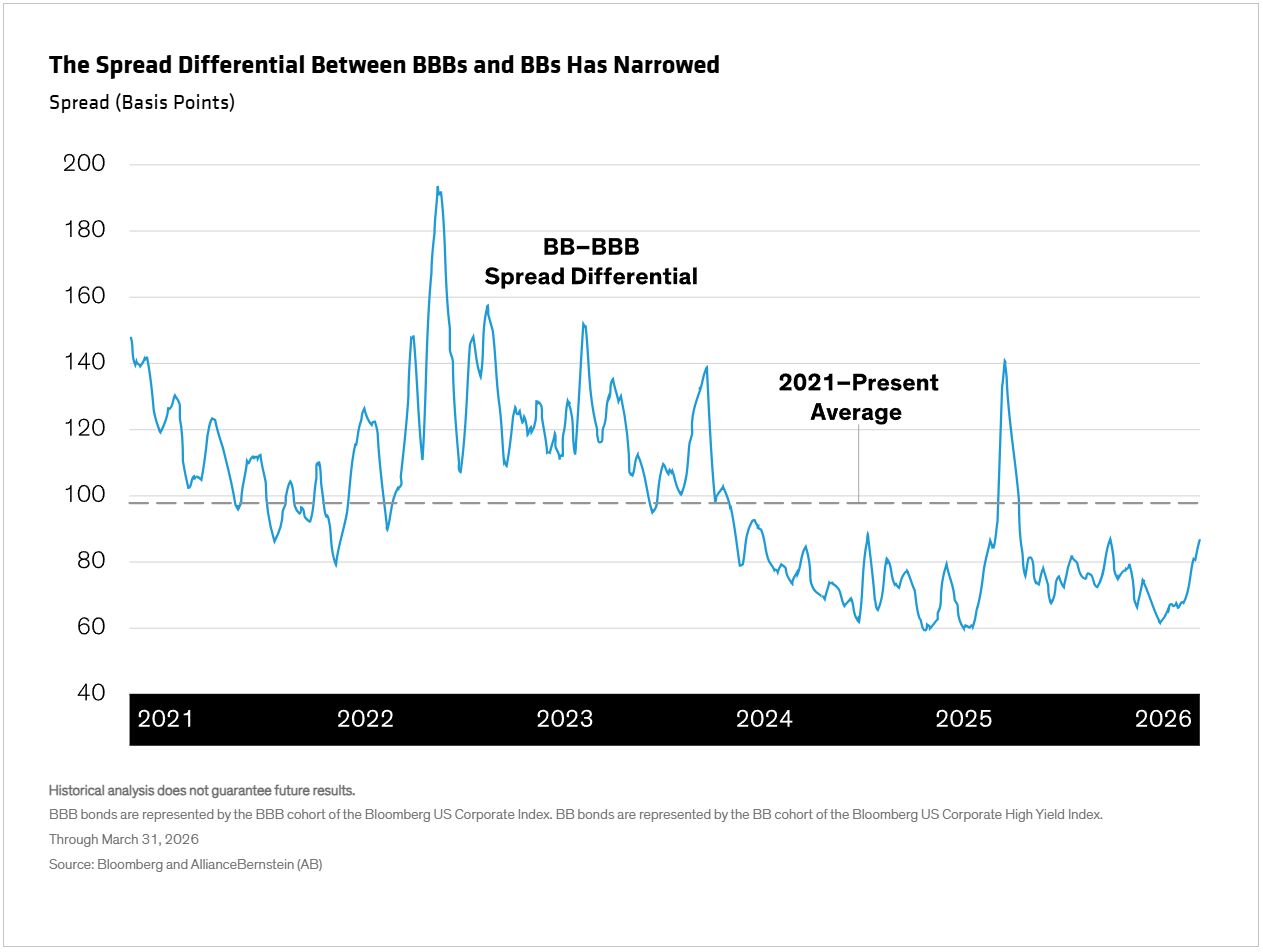

1. BBB-Qualität zu BB-Renditen

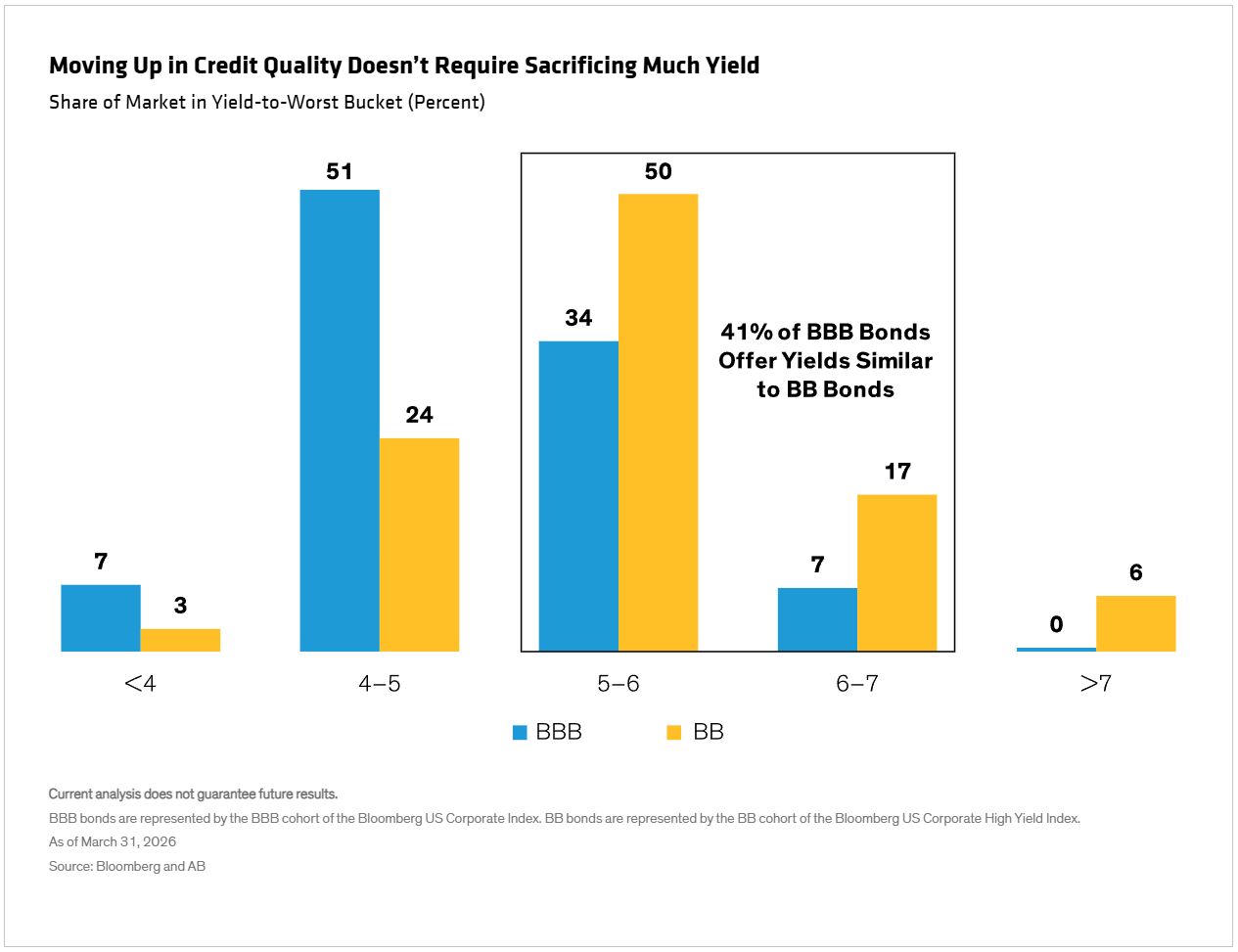

Die Spreads von Hochzinsanleihen sind im historischen Vergleich selbst nach der jüngsten Ausweitung immer noch eng. Bei derart komprimierten Spreads müssen Anleger kaum – wenn überhaupt – auf Rendite verzichten, um sich in der Boniität nach oben zu bewegen. Das lässt sich an der historisch engen Renditedifferenz zwischen BBB- und BB-bewerteten Anleihen ablesen (Abbildung).

Rund 40 % des BBB-Marktes bieten nun Renditen, die mit BBs vergleichbar sind, und liefern ähnliche Erträge bei geringerem Bonitätsrisiko (Abbildung).

Qualitätsgelegenheiten erstrecken sich auch auf Gefallene Engel – ehemals Investment-Grade-Wertpapiere, die in das Hochzinsuniversum herabgestuft wurden. Die Aktivitäten der Ratingagenturen haben sich nach unten verschoben, wodurch Herabstufungen die Heraufstufungen übertreffen und Gefallene Engel die Aufsteigenden Sterne zahlenmäßig überwiegen. Historisch gesehen tendierten Gefallene Engel dazu, sich nach ihrem Übergang in den Hochzinsbereich überdurchschnittlich zu entwickeln.

2. Überzeugung bei CCC-Anleihen erforderlich

Unserer Ansicht nach erfordert die unterste Stufe des Hochzinsuniversums die strengste Sorgfaltsprüfung. Rund ein Viertel der CCCs wird auf Notleidend-Niveaus gehandelt, mit Spreads von 1.000 Basispunkten oder mehr – was ein erhebliches Ausfallrisiko impliziert. Die meisten CCCs bieten jedoch keine ausreichende Entschädigung für dieses Risiko, was die Notwendigkeit einer starken, research-getriebenen Überzeugung unterstreicht, wenn man die wenigen attraktiven Chancen identifiziert, die tatsächlich existieren.

3. US-Nicht-Basiskonsumgüter

Trotz höherer Energiepreise blieben die Konsumausgaben in den USA widerstandsfähig – insbesondere bei Haushalten mit höherem Einkommen. Diese Verbraucher unterstützen überproportional zyklische Branchen wie Glücksspiel, Beherbergung und Einzelhandel. Die Spreads in diesen Branchen haben sich im Vergleich zu nicht-zyklischen Werten ausgeweitet, was attraktivere Bewertungen schafft. Dennoch sollten Anleger selektiv vorgehen.

4. Vorsicht bei Kommunikation und Technologie

Für uns sehen die Bewertungen in Teilen des Kommunikations- und Technologiesektors angespannt aus, wo struktureller Gegenwind es schwieriger macht, das Risiko zu rechtfertigen. Kommunikationsunternehmen sehen sich mit schrumpfenden Abonnentenbasen und hoher Schuldenlast konfrontiert, während viele Technologie-Emittenten ihren Leverage sogar erhöht haben, während sich das Wachstum verlangsamt und die Zinsaufwendungen steigen. Wir sind der Meinung, dass Anleger in Bezug auf diese Branchen vorsichtig sein sollten.

Einige Software-Emittenten könnten jedoch eine Ausnahme bilden: Software verzeichnete kürzlich Kursverluste aufgrund von Bedenken hinsichtlich der KI-Disruption – was eine Verwerfung schafft, die in unserer Analyse selektive Bestände auf attraktiven Niveaus rechtfertigen könnte.

5. Nord- und südamerikanische Midstream- und E&P-Emittenten

Bei erhöhten Energiepreisen sind wir der Meinung, dass sowohl Midstream- als auch unabhängige Explorations- und Produktionsunternehmen (E&P) genauer betrachtet werden sollten. Wir bevorzugen Midstream-Emittenten in Nord- und Südamerika, die weniger den Versorgungsstörungen im Nahen Osten ausgesetzt sind und von höheren Ölpreisen, steigender Energienachfrage und einem lockeren regulatorischen Umfeld in den USA profitieren könnten.

Unabhängige E&P-Emittenten stechen ebenfalls hervor, nachdem sie in den Jahren nach der COVID-19-Pandemie ihre Bilanzen gestärkt haben. Darüber hinaus könnte die steigende M&A-Aktivität im Energiesektor für Anleihegläubiger im Falle einer Kapitalmaßnahme Aufwärtspotenzial bieten.

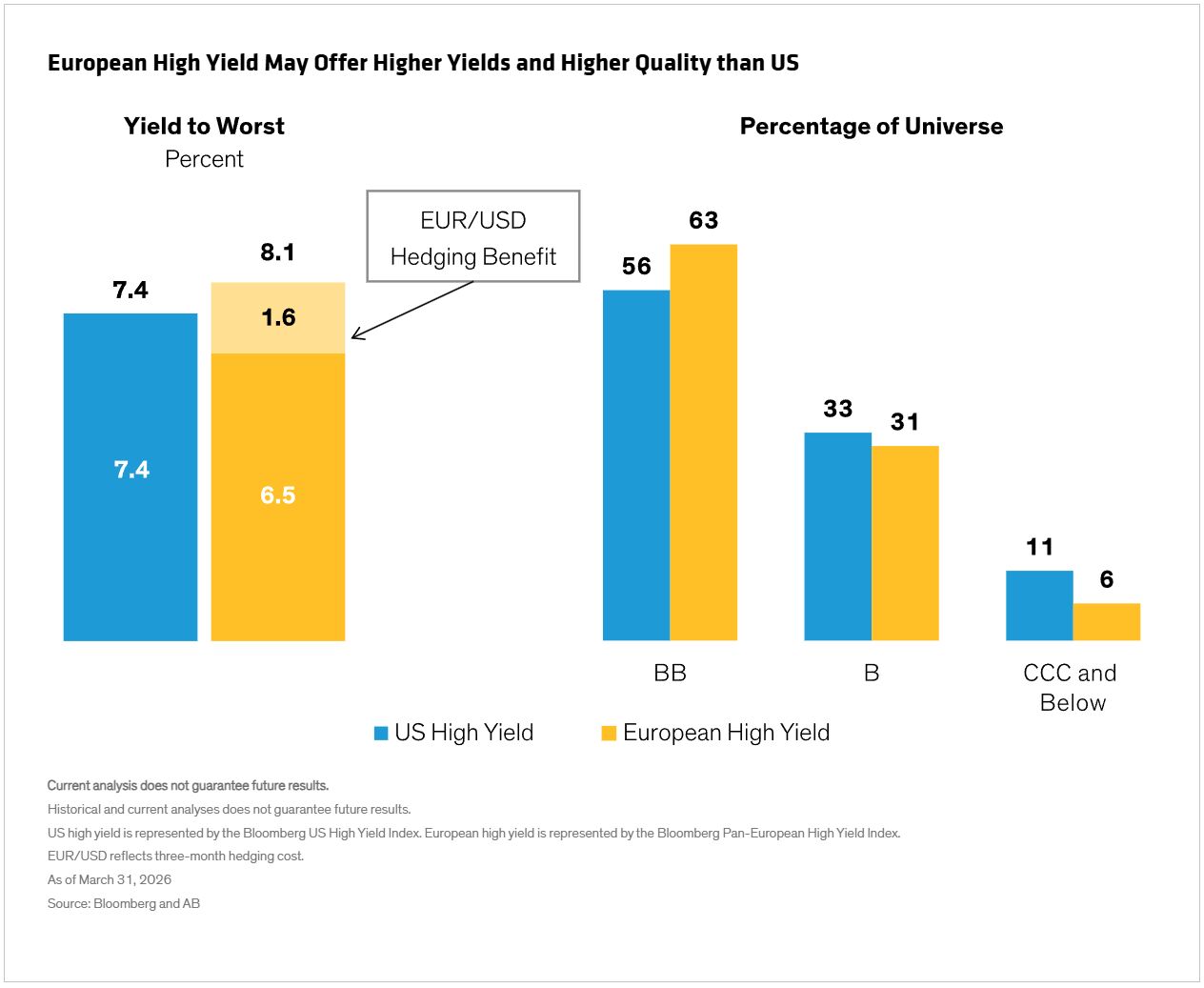

Zusätzliche Gelegenheit: Ausgewählte europäische Emittenten

Hochzinschancen lassen sich weltweit finden, und Europa sticht auf relativer Basis hervor. Für Anleger auf US-Dollar-Basis bieten europäische Hochzinsanleihen einen Yield-to-Worst von 8,1 %, wenn sie in US-Dollar abgesichert sind – 70 Basispunkte höher als der US-Markt (Abbildung). Europa tendiert im Vergleich zu den USA ebenfalls zu Emittenten höherer Qualität, mit mehr Anleihen mit BB-Rating und weniger CCCs.

Selektivität bleibt jedoch entscheidend. Die Wachstumsaussichten in Europa könnten schwieriger sein als in den USA, was eine Präferenz für defensive Anleihen verstärkt, die voraussichtlich mit weniger zyklischem Gegenwind konfrontiert sein werden.

Für Hochzinsanleger ist sorgfältige Prüfung das Gebot der Stunde. Das heutige Umfeld ist unterstützend, aber nuanciert – was genau der Moment ist, in dem eine disziplinierte, aktive Titelauswahl am wichtigsten sein kann.

Von William Smith, Head—Credit bei AllianceBernstein

Weitere beliebte Meldungen: