Metallexporteure in den Schwellenländern werden angesichts der steigenden Nachfrage nach sauberen Transportmitteln, die durch Regulierung und Verbraucherpräferenzen entsteht, möglicherweise unterschätzt - und dies könnte die Aussichten für Frontier-Märkte mit aufkeimenden Bergbauinvestitionen verbessern.

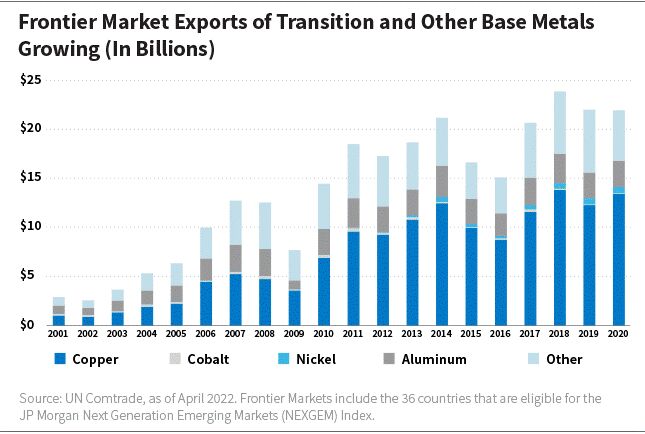

Wie wir in einem früheren Blogbeitrag erläutert haben, ist der Beitrag der Schwellen- und Frontier-Märkte zum globalen Handel mit Metallen mit sauberer Energie in den letzten Jahren stetig gewachsen. Im Jahr 2020 stammten 44,3 % der Exporte der fünf großen Übergangsmetalle aus den Schwellenländern. Dabei handelt es sich um Metalle, die in der Infrastruktur für erneuerbare Energien, vor allem bei der Elektrifizierung, stark benötigt werden: Kupfer, Nickel, Aluminium, Kobalt und Lithium. Dies war ein Anstieg gegenüber 42,6 % im Jahr 2016. Das nachstehende Diagramm veranschaulicht dies.

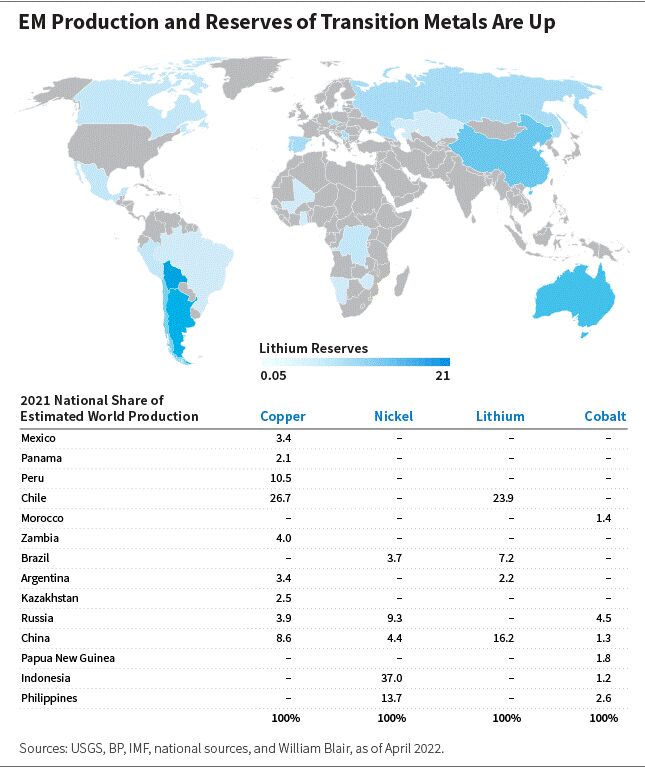

China ist eine wichtige Quelle und ein wichtiger Bestimmungsort für die Metalle der Zukunft. Nach Angaben von Standard & Poor's wird China im Jahr 2022 etwa die Hälfte aller wichtigen Basismetalle verbrauchen. Zu den anderen weltweit größten Exporteuren dieser Metalle gehören Chile, Russland und Indonesien.

Bemerkenswert ist, dass der Wert der Exporte von Übergangsmetallen aus Frontier Märkten in den letzten fünf Jahren um 45 % gestiegen ist, wobei die Produktion in neuen Ländern wie Namibia, Côte d'Ivoire und Pakistan aufgenommen wurde. Bergbauprojekte für saubere Energiemetalle werden immer wertvoller, was die Suche nach neuen Reserven und Bergbauprojekten vorantreiben dürfte. Abgesehen davon, dass die Jagd nach Metallen die Preise und Handelsbedingungen stützt, bietet sie auch das Potenzial für höhere Exporterlöse und Zuflüsse ausländischer Direktinvestitionen in wichtige Schwellen- und Frontier-Märkte.

Aber lassen Sie uns einen Blick auf die Chancen werfen, die wir in den wichtigsten Regionen sehen: Lateinamerika, Afrika südlich der Sahara und Asien.

Lateinamerika: Dominiert das globale Kupferangebot mit erheblichem Potenzial bei Lithium

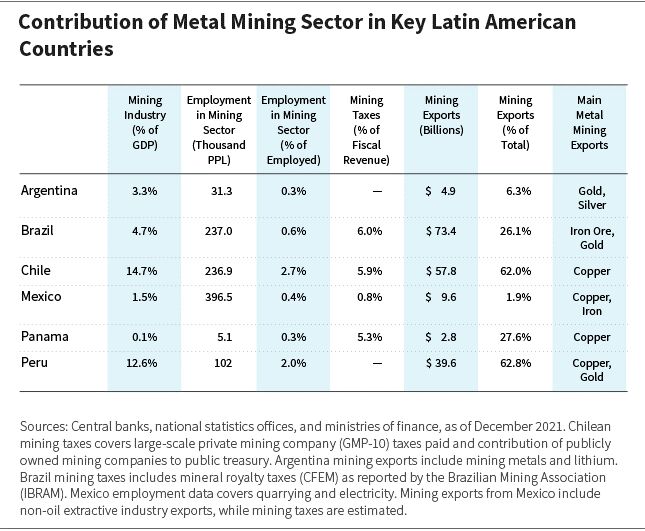

Der Kupferbergbau ist sowohl für die chilenische als auch für die peruanische Wirtschaft von entscheidender Bedeutung und leistet einen bedeutenden Beitrag zu den Exporten (62 % bis 63 % des Gesamtvolumens) und den Steuereinnahmen (5 % bis 6 % des Gesamtvolumens). Und die Produktion entwickelt sich sowohl in Schwellenländern als auch in den Frontier-Märkten.

Die Kupferproduktion in Panama wurde 2019 aufgenommen, und ihr Beitrag zu den Steuereinnahmen und Exporten wird aufgrund neuer Steuerregelungen, wachsender Mengen und günstiger Preise weiter zunehmen. Wir gehen davon aus, dass Panamas jährliche Kupfererzexporte von 1 Mrd. USD (11 % der Warenexporte) im Jahr 2020 auf mehr als 4 Mrd. USD in den kommenden Jahren steigen werden, da die Produktion in einer neuen Mine, die zu den größten der Welt gehören wird, hochgefahren wird.

Da Panamas Kupferexporte zunahmen und die Kupferpreise stiegen, verwandelte sich die Leistungsbilanz des Landes von einem Defizit in einen Überschuss, was die Leistung des externen Sektors deutlich verbesserte und eine beträchtliche Akkumulation internationaler Reserven ermöglichte.

In der Zwischenzeit dominieren Bolivien, Argentinien und Chile die weltweiten Lithiumreserven mit 56 % der identifizierten Lithiumressourcen in dem Gebiet, das der U.S. Geological Survey als "Lithiumdreieck" bezeichnet. Der Anteil der Lithiumkarbonatausfuhren an den Gesamtausfuhren ist derzeit gering (0,3 % bzw. 0,9 % der Gesamtausfuhren 2021 für Argentinien und Chile). Er hat jedoch das Potenzial, mit dem richtigen politischen Mix erheblich zu wachsen.

Sub-Sahara Afrika: Heimat des größten Kobaltproduzenten und bedeutende Kupferförderung

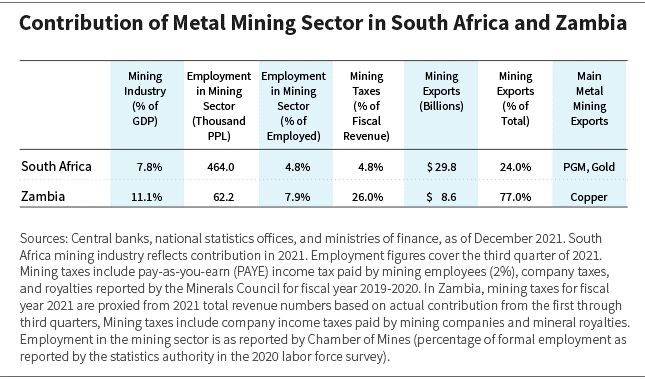

Die Demokratische Republik Kongo (DRK) ist der weltweit größte Kobaltproduzent und liefert mehr als 70 % der Weltproduktion. Auf andere Produzenten, darunter Russland und die Philippinen, entfallen weniger als 4,5 % der Produktion.

Die Verarbeitungskapazitäten sowohl für Kupfer als auch für Kobalt konzentrieren sich weitgehend auf Asien, aber die Demokratische Republik Kongo und andere Länder in der Region bemühen sich um politische Maßnahmen, die eine regionale Industrie zur Herstellung von Batterien fördern sollen. Dies könnte die Entstehung einer integrierten Wertschöpfungskette in Gabun, Angola, Sambia, der Demokratischen Republik Kongo und Mosambik ermöglichen, da in diesen Ländern wichtige Inputs vorhanden sind.

Sambia beispielsweise verfügt bereits über einen gut etablierten Bergbausektor, der mehr als 11 % zum BIP, 28 % zu den Staatseinnahmen und fast 80 % der Exporteinnahmen beiträgt, wie die nachstehende Grafik zeigt.

Mangan wird in den Kathoden von Lithium-Ionen-Batterien verwendet. Auf Südafrika und Gabun entfallen rund 43 % der weltweiten Manganerzproduktion. In Gabun wird derzeit ein neues Projekt entwickelt, mit dem die Jahreskapazität der Mine bis 2023 von 4 Millionen Tonnen auf 7 Millionen Tonnen erhöht werden soll. Ausschlaggebend für diese Bemühungen sind eine allgemeine Verbesserung der Infrastruktur und die Stabilität der politischen, rechtlichen und steuerlichen Rahmenbedingungen.

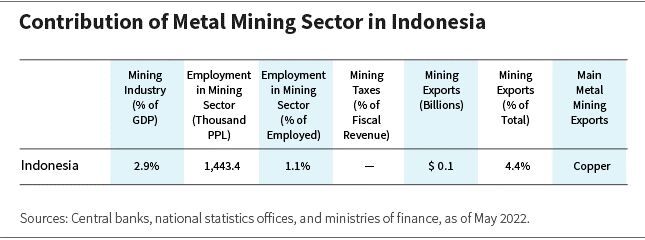

Asien: Indonesien setzt auf einen Aufstieg in der Wertschöpfungskette von Elektrofahrzeugen

Auf neun Länder entfallen 75 % der weltweiten Nickelreserven. In den Schwellenländern sind zwei der vier Länder mit den größten Nickelreserven asiatisch: Indonesien und die Philippinen. (Die anderen beiden sind Brasilien und Russland.)

Indonesiens Politik in Bezug auf die Erschließung natürlicher Ressourcen (zu der auch das Verbot der Ausfuhr von Erzen gehört) wurde angesichts des raschen Wandels der Politik vor über einem Jahrzehnt kritisiert. Insgesamt gilt Indonesien jedoch als erfolgreich bei der Schaffung einer gut diversifizierten Exportbasis, die sich über den Export von Grundstoffen hinaus auf verarbeitete Waren und zunehmend auch auf Industriegüter erstreckt.

Das Center for Strategic and International Studies geht davon aus, dass allein auf Indonesien bis 2025 etwa die Hälfte des weltweiten Nickelproduktionswachstums entfallen wird, was zum Teil einem Joint Venture mit einem chinesischen Unternehmen zu verdanken ist, das in Zukunft eine Schlüsselrolle bei der weltweiten Nickelversorgung für Batterien spielen wird.

In unserem nächsten Beitrag dieser Serie werden wir uns mit den ökologischen, sozialen und Governance-Überlegungen (ESG) befassen, die sich aus der steigenden Nachfrage nach den Metallen der Zukunft ergeben.

Yvette Babb ist Portfoliomanagerin für Hard- und Local Currency Strategien im Emerging Markets Debt (EMD) Team von William Blair Investment Management

Weitere beliebte Meldungen: