China hat eine der größten Transformationen vollzogen, die jemals in den Schwellenländern zu beobachten waren. Chinas Gewicht im MSCI EM Index hat sich in den letzten fünf Jahren verdoppelt. Doch Chinas eigene Dynamik und Mega-Cap-Aktien haben die Performance der EM-Benchmarks in gewisser Weise verzerrt. Wir sind der Meinung, dass die Schwellenländer über China hinaus attraktive und differenzierte Chancen bieten - eine Chance, die uns dazu veranlasst hat, unsere EM ex China Growth-Strategie aufzulegen.

Warum hat William Blair eine EM ex China-Strategie aufgelegt?

Kurz gesagt, China hat sich zum vorherrschenden Markt innerhalb der EM-Indizes entwickelt, und obwohl es in kurzfristigen Zeiträumen wahrscheinlich einige Rückschläge geben würde, scheint die Gewichtung des Landes langfristig weiter zu wachsen. Grund dafür sind die kontinuierliche Entwicklung des Aktienmarktes, das anhaltende Wachstum und Innovation sowie die weitere Integration der chinesischen A-Aktien.

Eine natürliche Folge der prominenten Stellung Chinas in den wichtigsten Benchmarks, der Markttiefe und seiner einzigartigen Merkmale ist, dass einige Anleger eine dedizierte strategische Allokation in China vornehmen möchten, um von den zahlreichen Alpha-Chancen zu profitieren, die China über Sektoren, Marktkapitalisierungen und Aktienklassen hinweg bietet. Eine weitere Folge ist, dass die Konzentration auf die enormen Chancen in China attraktive Anlagen in kleineren Schwellenländern überschattet.

Mit der Einführung unserer EM ex China Growth-Strategie wollen wir das Potenzial für Alpha-Generierung in allen Sektoren, Regionen und Marktkapitalisierungen im breiten EM-Raum bieten - in Asien, den Schwellenländern Europas, des Nahen Ostens und Afrikas (EMEA) sowie in Lateinamerika. Das ermöglicht Anlegern ein tieferes Engagement in EM-Anlagechancen und ergänzt eine China-Allokation, einschließlich einer Null-Allokation.

Welche Rolle spielt China in den EM-Indizes, und können Sie näher erläutern, wie das die Entscheidung eine EM ex China Growth-Strategie aufzulegen beeinflusst hat?

Durch seine tiefgreifende Transformation und sein erfolgreiches Wirtschaftswachstum in den letzten Jahrzehnten ist China zur zweitgrößten Volkswirtschaft der Welt geworden. Chinesische Unternehmen haben von den veränderten Konsummustern und -mengen profitiert und sind zu einem Motor für Innovation und nachhaltige Wertschöpfung geworden.

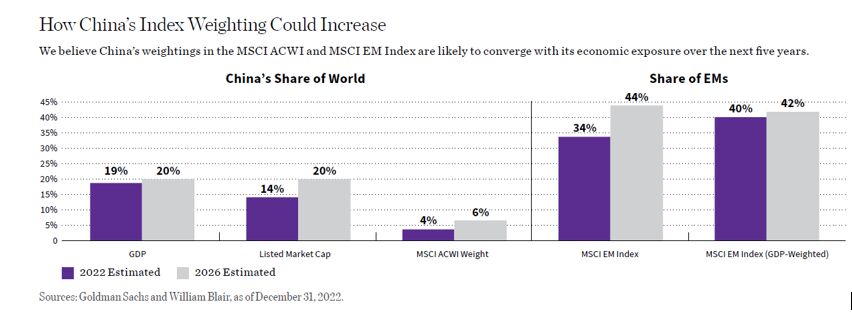

Eine natürliche Folge davon ist, dass die Gewichtung Chinas im MSCI EM Index von fast null im Jahr 2000 auf 35% im Jahr 2022 gestiegen ist.

Dabei ist China noch nicht einmal vollständig im MSCI EM Index vertreten, da der Index die Gewichtung der chinesischen A-Aktien künstlich begrenzt, indem er einen Aufnahmefaktor von 20% auf chinesische A-Aktien anwendet. Wäre dieser Faktor 100%, würde der Anteil Chinas am Index eher 45% betragen.

In dem Maße, wie Chinas Anteil am weltweiten Bruttoinlandsprodukt (BIP) und an der börsennotierten Marktkapitalisierung steigt, sollte auch sein Gewicht im MSCI All Country World Index (ACWI) und im MSCI EM Index zunehmen. Derzeit liegt Chinas Anteil am weltweiten BIP bei 19% und sein Anteil an der börsennotierten Marktkapitalisierung bei 14%. Es wird erwartet, dass diese Zahlen auf 20% ansteigen werden. In diesem Fall dürfte das Gewicht Chinas im MSCI ACWI und MSCI EM Index weiter zunehmen, wie die nachstehende Grafik zeigt.

Wenn ein einzelnes Land ein so großes Gewicht in der Benchmark erhält, hat seine Performance einen überwältigenden Einfluss auf die gesamte Anlageklasse, wodurch der Beitrag kleinerer Länder verschwindet. Daher ist es sinnvoll, diesen Markt vom Rest der Anlageklasse abzugrenzen.

Dies ist im Falle Chinas sogar noch wichtiger, da seine spezifischen makroökonomischen, politischen und regulatorischen Entwicklungen einen dominanten Einfluss auf die Performance seines Aktienmarktes hatten und weitgehend nicht mit dem Rest der Schwellenländer und entwickelten Märkte synchronisiert waren.

Wie unterscheiden sich die EM ex China Growth-Chancen von den allgemeinen EM-Chancen?

In den Schwellenländern ohne China gibt es viel mehr Technologie (insbesondere Halbleiter und breite Hardware), Rohstoffe und Finanzwerte und weniger zyklische Konsumgüter und Kommunikationsdienstleistungen als im MSCI EM Investable Market Index (IMI).

Schwergewichte in diesen Sektoren wie Tencent, Alibaba, Meituan und JD.com fallen weg. Der MSCI EM ex China Index hat auch eine höhere Gewichtung in Rohstoffen als der MSCI China Index.

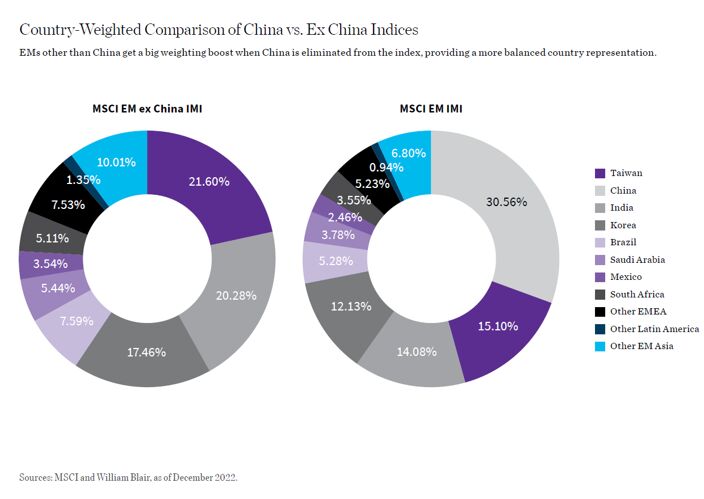

Aus regionaler Sicht ist das Engagement in Asien erwartungsgemäß geringer, wenn China ausgeschlossen wird: Asien macht fast 80% des MSCI EM Index und 70% des MSCI EM ex China IMI aus.

Durch die Eliminierung Chinas erhöht sich auch die Gewichtung von EMEA und Lateinamerika um 5,5% bzw. 3,8% gegenüber dem MSCI EM IMI. Die nachstehende Grafik zeigt die Ländergewichtung im MSCI EM IMI im Vergleich zum MSCI EM ex China IMI. Taiwan wird zum größten Markt im MSCI EM ex China IMI, neben Indien und Korea. Aber auch jeder andere Markt, von Brasilien bis Mexiko, wird aufgewertet. Das sorgt für eine ausgewogenere Repräsentation von Schwellenländern in Asien und anderen Regionen.

Wie sehen die Anlagechancen aus, wenn man China herausnimmt?

Selbst wenn man China ausklammert, bieten die Schwellenländer mit mehr als 1.000 börsennotierten Larger-Cap Aktien (mit einer Marktkapitalisierung von mindestens 2 Mrd. USD) eine Vielzahl von Möglichkeiten. Mehr als die Hälfte davon wird täglich mit mindestens 10 Millionen Dollar gehandelt. Das deutet darauf hin, dass es in den Schwellenländern (ohne China) erhebliche Anlagemöglichkeiten gibt.

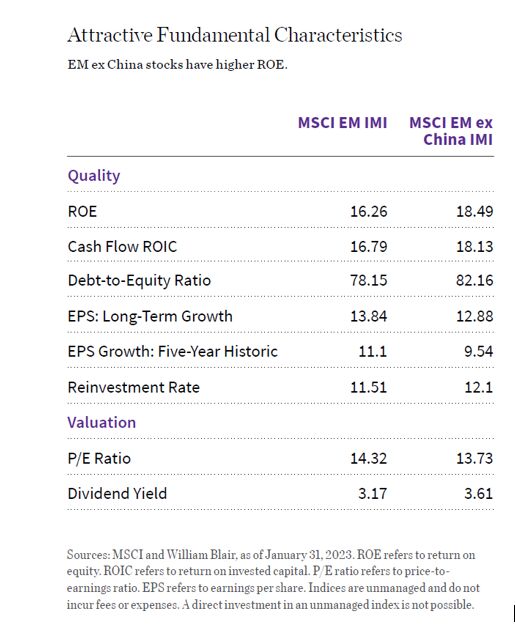

Gleichzeitig sind die Qualitätsmerkmale der Schwellenländer ohne China attraktiv, wie die höhere Eigenkapitalrendite (ROE) und Cashflow-Rendite auf das investierte Kapital (CFROIC) für den MSCI EM ex China IMI gegenüber dem MSCI EM IMI zeigen.

Während das historische Wachstum des MSCI EM ex China IMI beim Gewinn pro Aktie (EPS) hinter dem breiten Index einschließlich China zurückgeblieben ist, zeigen die Gewinnwachstumserwartungen für den MSCI EM ex China IMI eine deutliche Verbesserung und die Bewertungen sind attraktiver.

Es überrascht nicht, dass EM-ex-China-Unternehmen in unserem Universum für Qualitätswachstumsanlagen (unserer Eignungsliste) stark vertreten sind. Unsere Eignungsliste umfasst im Januar 2023 48% EM-Aktien, von denen 68% EM-ex-China-Titel sind. Damit stehen uns rund 650 EM-ex-China-Titel zur Verfügung.

Was sind Ihrer Meinung nach attraktive Bereiche in den Schwellenländern außerhalb Chinas?

Schwellenländer haben sich in den letzten zehn Jahren stark verändert. Ihre Hauptantriebskräfte sind jetzt größtenteils Wachstumssektoren wie IT und Konsumgüter. Das spiegelt die zunehmende Innovation und das Einkommenswachstum wider und steht im Gegensatz zu den in der Vergangenheit dominierenden Rohstoffwerten.

Das sich wandelnde Gesicht der Schwellenländer wurde durch eine Welle innovativer, digitaler Geschäftsmodelle in den Bereichen E-Commerce, Kommunikationsdienste und Finanztechnologie, um nur einige Bereiche zu nennen, untermauert. Dieses Phänomen war eine der wichtigsten Entwicklungen in China - aber auch außerhalb Chinas.

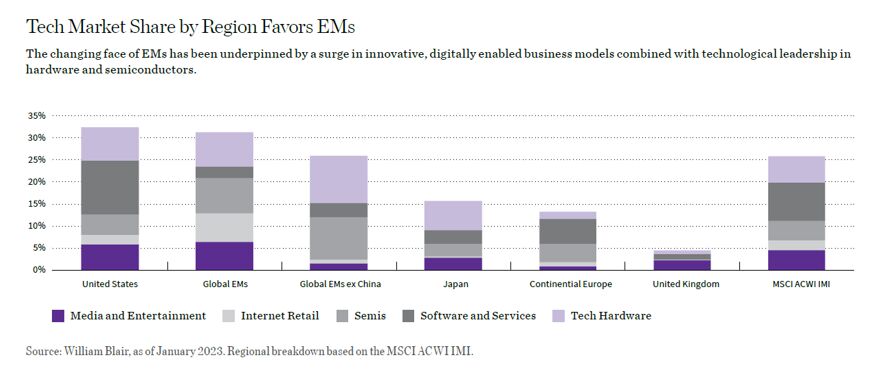

Daher ist die IT ein zentrales Thema in den Schwellenländern ohne China (IT- und technologiebezogene Sektoren machen 32% des MSCI EM ex China IMI aus, fast so viel wie die 37% des MSCI USA IMI und liegen weit vor anderen entwickelten Märkten, wie die folgende Grafik zeigt).

Innerhalb der IT-Branche ist EM ex China eindeutig führend bei Halbleitern und Hardware. Diese Sektoren sind exportorientiert und werden von der weltweiten Nachfrage angetrieben. Darüber hinaus sind auch Finanzwerte ein wichtiger Sektor, der ein stärkeres Engagement im Inland bietet.

Aus geografischer Sicht ist Indien ein Schlüsselmarkt im MSCI EM ex China IMI und ein sehr attraktiver Markt für uns, wie mein Kollege Casey Preyss in seinem Blogbeitrag beschrieben hat.

Lassen Sie uns über die EM ex China Growth-Strategie sprechen. Wie ist diese Strategie entstanden und wie ist sie konzipiert?

Angesichts der Markt- und Indexentwicklungen, Gesprächen mit Kunden und Beratern sowie einer Analyse unserer Expertise, Erfolgsbilanz und Chancen haben wir beschlossen, unsere EM ex China Growth-Strategie im Jahr 2021 aufzulegen. Wir haben zunächst ein privates Fondsvehikel mit Startkapital aufgelegt und einige Zeit später einen Publikumsfonds in Zusammenarbeit mit einem bestehenden Kunden in unserer breit angelegten EM Growth-Strategie aufgelegt.

Die Strategie ist ähnlich aufgebaut wie unser langjähriges Flaggschiff EM Growth Strategy. Sie bietet ein breites Engagement in qualitativ hochwertigen Wachstumswerten quer durch sämtliche Schwellenländer (einschließlich der Frontier-Märkte) und Sektoren sowie ein konstantes Engagement in Small-Cap-Aktien. Wir sind der Meinung, dass diese Vielfalt breite Quellen für Alpha bietet und ein Unterscheidungsmerkmal unserer EM ex China Growth-Strategie ist.

Unsere EM ex China Growth-Strategie ist nicht nur ähnlich aufgebaut wie unsere EM Growth-Strategie, sondern wird auch von denselben Portfoliomanagern verwaltet: Todd McClone, CFA, Partner; Casey Preyss, CFA, Partner; und Vivian Lin Thurston, CFA, Partner. Dadurch wird die Konsistenz zwischen diesen Strategien weiter gewährleistet.

Neben der China-Allokation besteht der Hauptunterschied zwischen unserer EM Growth-Strategie und unserer EM ex China Growth-Strategie in der Anzahl der Beteiligungen (typischerweise 120 bis 175 bei EM Growth gegenüber 80 bis 130 bei EM ex China Growth) und der maximalen Sektorgewichtung (40% für EM Growth und 50% für EM ex China Growth). Damit soll der Chancenvielfalt und der größeren IT-Gewichtung im MSCI EM ex China IMI Rechnung getragen werden.

Natürlich ist die Überlappung zwischen unseren EM ex China Growth- und EM Growth-Strategien in der Regel hoch und liegt per Januar 2023 bei mehr als 90%. Es ist wichtig zu betonen, dass unsere EM ex China Growth-Strategie vom Team aktiv als eigenständige Strategie verwaltet wird (d. h. sie ist keine automatische Ausgliederung aus unserer EM Growth-Strategie) und sie spiegelt kontinuierlich die nach Ansicht des Teams attraktivsten Anlagemöglichkeiten in den Schwellenländern außerhalb Chinas wider.

Bei der Verwaltung der Strategie nutzt das Team seine gesamte Bandbreite, einschließlich attraktiver Anlagemöglichkeiten, die Teil unserer EM Small Cap Growth-Strategie sind. Die Gewichtung der einzelnen Aktien ergibt sich aus der Einschätzung der Fundamentaldaten, der Eignung für das Portfolio, der Liquidität der Aktien und bis zu einem gewissen Grad aus der Gewichtung im MSCI EM ex China IMI. Die Positionierung in Bezug auf Sektoren, Länder und Marktkapitalisierung entspricht im Allgemeinen der unserer EM Growth-Strategie, wobei der auffälligste Unterschied in einer höheren Gewichtung von Finanzwerten und IT und einer geringeren Gewichtung von Konsum- und Industriewerten besteht.

Das Stilexposure unserer EM ex China Growth-Strategie stimmt mit allen anderen vom Team verwalteten EM-Strategien überein. Sie zeichnen sich in der Regel durch eine höhere Qualität und ein stärkeres Wachstum als ihre jeweiligen Benchmarks aus. Diese attraktiven Fundamentaldaten führen in der Regel zu höheren Kurs-Gewinn-Verhältnissen.

Gibt es irgendeine Art von negativem Screening für ein Unternehmen, das beispielsweise in Indien ansässig ist, aber einen großen Teil seiner Einnahmen aus Verkäufen nach China bezieht?

Wir achten nicht auf den geografischen Umsatz, um die Eignung (oder Nicht-Eignung) für diese Strategie zu definieren. Unsere EM ex China Growth-Strategie investiert nicht in Unternehmen, die ihren Hauptsitz in der Volksrepublik China (VRC) haben. Festlandchina, Hongkong und Macau sind in der Definition der VRC enthalten.

Wenn Sie mehr über die William Blair EM ex China Growth-Strategie erfahren möchten - einschließlich der Art und Weise, wie sie über Taiwan denken und Umwelt-, Sozial- und Unternehmensführungsaspekte (ESG) berücksichtigen - lesen Sie hier das vollständige Paper.

Romina Graiver, Partnerin, ist Portfoliospezialistin für die globalen Aktienstrategien von William Blair.

Möchten Sie weitere Einblicke in die Wirtschaft und die Investitionslandschaft? Abonnieren Sie hier den William Blair Investment Management Blog.

Weitere beliebte Meldungen: