"China verstehen" ist eine dreiteilige Artikelserie von William Blair. Teil 1: Politik und Verwaltung finden Sie hier.

Der starke Kontrast: Vor und nach Chinas Marktreformen

Im Jahr 1820, während der Qing-Dynastie, war Chinas Wirtschaft die größte der Welt und erwirtschaftete mehr als 30% des damaligen globalen BIP.

Bis 1978 wurden jedoch fast 80% der chinesischen Industrieproduktion von staatlichen Unternehmen (SOEs) erbracht, da Privatunternehmen und ausländische Firmen weitgehend verboten waren. Selbst der Außenhandel war auf die Beschaffung bestimmter Waren, die in China nicht hergestellt werden konnten, beschränkt. Infolgedessen gab es im Wesentlichen keinen Marktmechanismus für eine effiziente Ressourcenallokation, und China blieb stagnierend und von der Weltwirtschaft isoliert.

Um die wirtschaftliche Entwicklung anzukurbeln, führte China 1978 eine Reihe von Marktreformen ein. Der erste Aspekt der Reformen war die Umstellung der zentralen Planwirtschaft auf eine marktorientierte Wirtschaft mit einer sozialistischen Ideologie; der zweite Aspekt war die Umstellung auf eine verarbeitende und dienstleistungsorientierte Wirtschaft (im Gegensatz zu einer auf Landwirtschaft basierenden Wirtschaft); und der dritte Aspekt war der Übergang von einer geschlossenen zu einer offenen Wirtschaft.

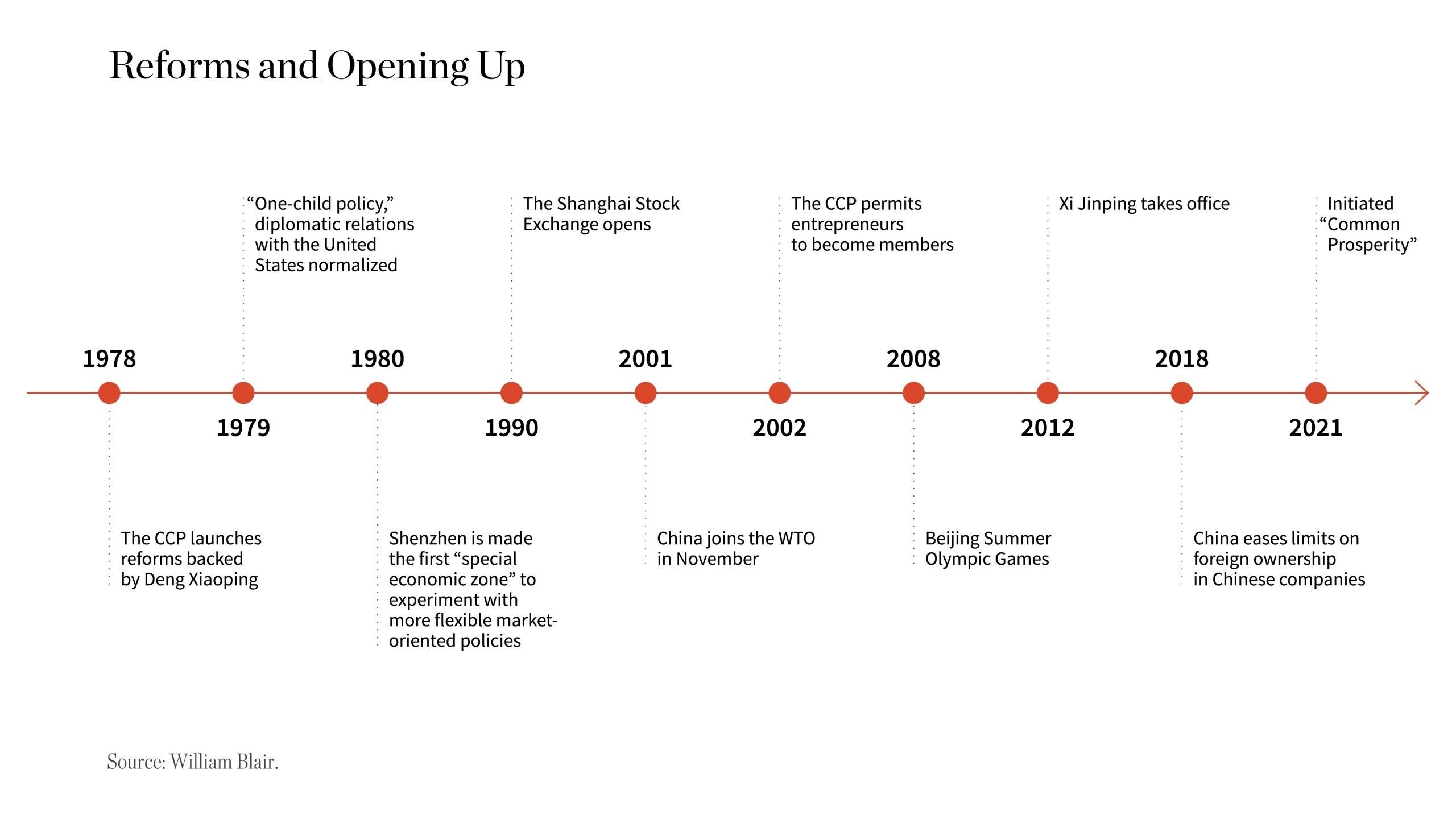

Nach der Einführung dieser Reformen entwickelte sich die chinesische Wirtschaft zu einer wachstums-, markt- und technologiefreundlichen Ökonomie - dank Initiativen, die die wirtschaftliche Produktion dezentralisierten, große Kapitalinvestitionen förderten und das Produktivitätswachstum ankurbelten. Die nachstehende Zeitleiste hebt einige Schlüsselereignisse hervor, die Chinas wirtschaftliche Entwicklung beschleunigten.

Insgesamt haben die Marktreformen das wirtschaftliche Wachstumspotenzial Chinas freigesetzt. Chinas BIP war 2021 etwa 120 Mal so hoch wie 1978, und das Pro-Kopf-BIP wuchs im gleichen Zeitraum um das 200-fache.

Exponentielles Wachstum kann jedoch auch einige Herausforderungen mit sich bringen. Im Falle Chinas hat das BIP-Wachstum aus Exporten zu sinken begonnen, ein Trend, der durch die COVID-19-Pandemie beschleunigt wurde. Andere Hürden wie ein strukturell schwacher Immobilienmarkt und ein sich vergrößerndes Einkommensgefälle verstärken Chinas wirtschaftliche Sorgen.

Wir glauben, dass die Fähigkeit der chinesischen Regierung, Reformen durchzuführen, um diesen Herausforderungen entgegenzuwirken, darüber entscheiden wird, ob China auch in Zukunft ein relativ schnelles Wirtschaftswachstum beibehalten kann.

Ein einzigartiges Wirtschaftsmodell

Chinas sozialistisches marktwirtschaftliches Modell ist einzigartig: Es ist ein hybrides Modell, das von oben nach unten (sozialistisch) und von unten nach oben (kapitalistisch) wirkende Kräfte kombiniert. Das Wesen dieses Modells besteht darin, dass es den Sozialismus als gesellschaftliches System und die Marktwirtschaft als Mechanismus zur Ressourcenallokation einsetzt, so dass beide Ansätze nebeneinander bestehen können.

Das Kernelement des chinesischen Wirtschaftsmodells ist die Beziehung zwischen dem staatlichen und dem marktwirtschaftlichen System, die sich im Laufe der Jahrzehnte entwickelt hat.

Auf dem 12. Nationalkongress der Kommunistischen Partei Chinas (KPCh) im Jahr 1982 herrschte noch eine agrarwirtschaftliche Struktur vor, der Markt spielte nur eine ergänzende Rolle zur zentralen Planung. Auf dem 14. Nationalkongress der KPCh im Jahr 1992 beschloss die Regierung, dass der Markt eine grundlegende Rolle bei der Ressourcenallokation spielen sollte, um die Wirtschaft voranzutreiben. Und auf dem 18. Nationalkongress der KPCh im Jahr 2012 hat die chinesische Regierung ihre eigene Rolle weiter minimiert, und der Markt spielt nun eine entscheidende Rolle in der Wirtschaft.

Heute greift die chinesische Regierung nur dann in die Wirtschaft ein, wenn sie der Meinung ist, dass sie eine angemessene Rolle zu spielen hat. Doch der Balanceakt ist ein ständiger - stellen Sie sich ein Pendel vor, das ständig zwischen den Marktkräften und den staatlichen Makroeingriffen hin und her schwingt.

Weitere wirtschaftliche Herausforderungen zeichnen sich ab

Es gibt drei zentrale Beispiele, die zeigen, wie sich bestimmte wirtschaftliche Herausforderungen manifestiert haben und wie die chinesische Regierung interveniert hat.

Das erste Beispiel ist das Verbot von Nachhilfeunterricht (AST), das die chinesische Regierung im Juli 2021 einführte, um private Nachhilfedienste einzuschränken und den Bildungssektor des Landes zu regulieren.

Das AST-Verbot ist eine Reaktion auf die Verlangsamung des chinesischen BIP-Wachstums, die wachsende Besorgnis über soziale Ungleichheit und eine ungünstige demografische Entwicklung.

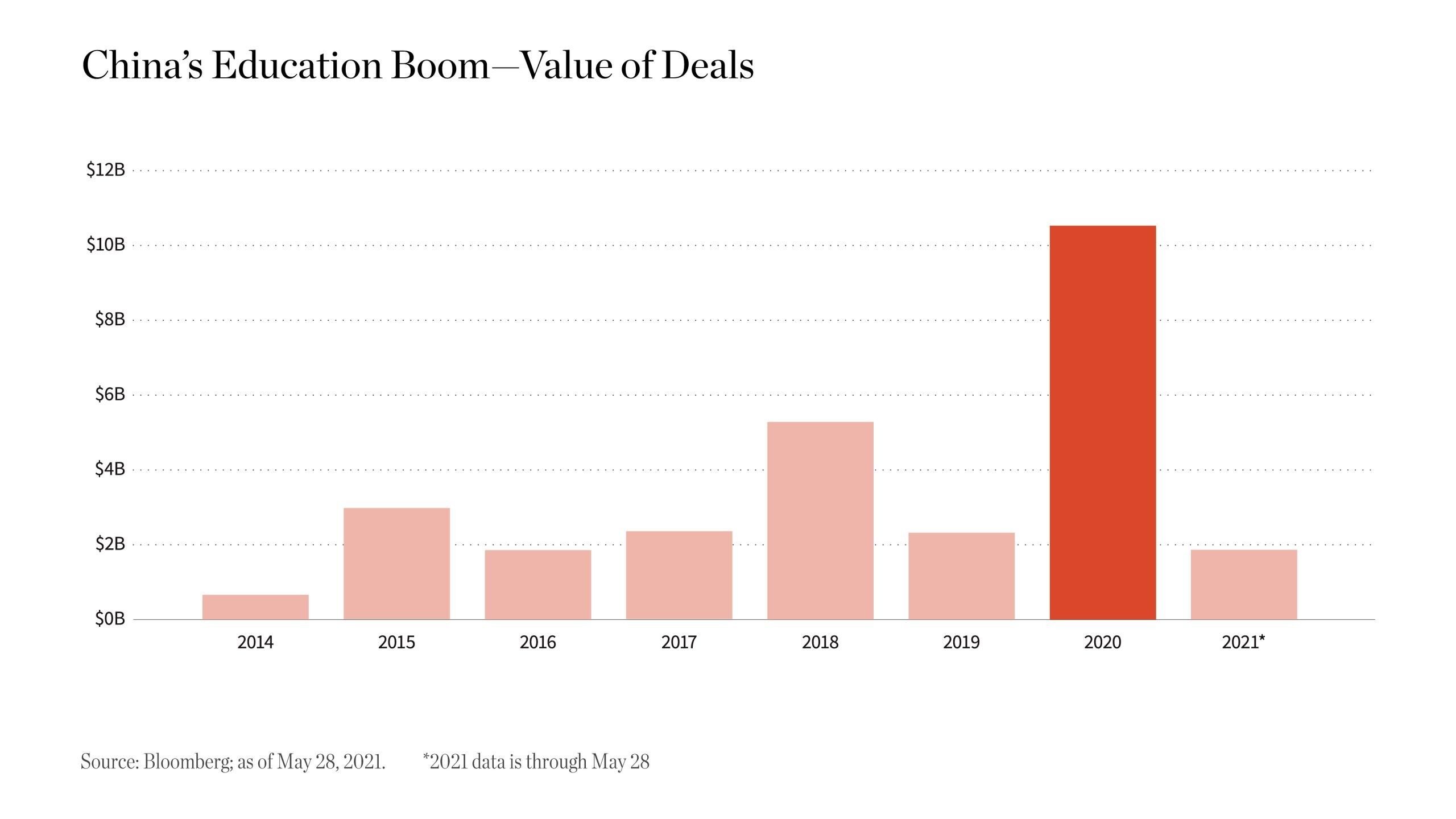

Vor dem Verbot stiegen die Risikokapitalfinanzierungen für Bildungstechnologieunternehmen im Jahr 2020 sprunghaft an, da die Branche versuchte, die Sorge der Eltern um die Bildung ihrer Kinder zu nutzen, um die Nachfrage zu maximieren, wie die folgende Grafik zeigt.

Durch das Verbot wurden die Bildungsausgaben der meisten chinesischen Familien direkt gesenkt, so dass die Haushalte mehr Geld ausgeben konnten, was zu einem verbesserten Zugang zu hochwertigen Online-Bildungsressourcen führte.

Das zweite Beispiel konzentriert sich auf die strukturelle Verlangsamung des chinesischen Immobilienmarktes und seine enge Verknüpfung mit dem Finanzsektor und dem Vermögen der chinesischen Haushalte.

Seit Jahrzehnten spielt der chinesische Immobilienmarkt eine wichtige Rolle für die chinesische Wirtschaft. Die landesweiten durchschnittlichen Immobilienpreise sind seit 2020 um das Vierfache gestiegen, und die lokalen Regierungen haben von den steigenden Immobilienpreisen profitiert. Doch wenn die Immobilienpreise steigen, folgen die Grundstückspreise, und wenn die Grundstückspreise steigen, steigen die Immobilienpreise noch weiter.

Dieser Zyklus wurde durch die zunehmende Preisspekulation und den Druck, den die Chinesen, insbesondere die Bewohner von Großstädten wie Shenzhen, beim Kauf eines Hauses verspüren, noch verschärft. Das durchschnittliche Monatsgehalt in Shenzhen beträgt rund 5.000 Renminbi pro Monat, was bedeutet, dass sich die Menschen mit einem ganzen Jahresgehalt nur einen Quadratmeter leisten können.

Die chinesische Regierung ist bestrebt, die Abhängigkeit vom Immobilienmarkt als Wachstumsmotor zu verringern, was angesichts der Verlangsamung des Bevölkerungswachstums in China eine wichtige Rolle spielt. Außerdem will sie weitere Spekulationen mit Immobilienpreisen verhindern und muss ein empfindliches Gleichgewicht finden, um Auswirkungen auf die Haushalte und andere vor- und nachgelagerte Sektoren wie Baumaterialien, Haushaltsgeräte und Möbel zu vermeiden.

Das dritte Beispiel verweist auf die hohe Verschuldung der chinesischen Unternehmen. Im Jahr 2020 wird die Verschuldung Chinas im Verhältnis zum BIP 275% betragen, wovon 150% auf Unternehmensschulden entfallen. Globale Investoren waren in den letzten Jahren besorgt über den hohen Schuldenstand. Eine der Hauptursachen für den Anstieg der Unternehmensverschuldung in China sind die staatlichen Unternehmen, die dazu neigen, mehr Schulden aufzunehmen, um große staatliche Projekte zu ermöglichen.

Die chinesische Regierung hat jedoch politische Reformen eingeleitet, um die hohe Verschuldung der Unternehmen in den Griff zu bekommen, und das hohe Sparniveau, das im Jahr 2020 fast 7 Billionen US-Dollar erreichen wird, ist ein mildernder Faktor.

Evelyn Kong, CFA, ist Research Associate im Global Consumer Team von William Blair Investment Management

Möchten Sie weitere Einblicke in die Wirtschaft und die Investitionslandschaft? Abonnieren Sie hier den William Blair Investment Management Blog.

Weitere beliebte Meldungen: