Angesichts der Herausforderungen, mit denen Chinas Immobilienmarkt konfrontiert ist, die wir im ersten Teil dieser zweiteiligen Serie beschrieben haben, benötigt der Sektor weitere unterstützende Maßnahmen, um das Vertrauen der Verbraucher wiederherzustellen und die tief verwurzelten strukturellen Probleme der hohen Verschuldung und des Wohnungsüberschusses anzugehen. In der Erwartung einer zunehmenden Dominanz staatlicher Unternehmen (SOEs) auf dem Markt sehen wir einen möglichen Weg zu einem nachhaltigeren Sektor, der langfristig aus den Turbulenzen hervorgeht.

China Property Easing: Fehlschlag im 4. Quartal 2022, bald mehr Glück?

Die Regierung hat erkannt, dass der chinesische Immobiliensektor eine wichtige Säule für die langfristige Aufrechterhaltung des chinesischen Wachstums ist, und hat mehrere Versuche unternommen, den Vorverkaufsmarkt wiederzubeleben, auch wenn die Ergebnisse bisher sehr unterschiedlich waren.

Im November 2022 brachten die People's Bank of China (PBOC) und die China Banking and Insurance Regulatory Commission (CBIRC) gemeinsam ein Paket aus 16 Finanzmaßnahmen auf den Weg, um die Erholung des Immobilienmarktes zu unterstützen und seine gesunde Entwicklung zu fördern.

Diese Unterstützungsmaßnahmen lassen sich grob in vier politische Ziele einteilen: 1) Förderung einer reibungslosen Refinanzierung für Bauträger, Hypotheken und Baudarlehen; 2) Gewährleistung der Bereitstellung von Immobilien; 3) Erleichterung von Sektorreformen und Schutz der Rechtsansprüche von Käufern; und 4) Schaffung von Spielraum für die Banken, um regulatorische Anforderungen zu erfüllen, falls die Schwäche des Sektors anhält.

Die Finanzmärkte reagierten zunächst positiv auf diese politischen Ankündigungen, aber dieser anfängliche Optimismus erwies sich als unangebracht, da der Immobiliensektor im ersten Quartal 2023 mit mehr Zahlungsausfällen und Kreditherabstufungen konfrontiert war. Auch auf der Makroebene gab es Enttäuschungen, da der Aufschwung bei der Wiedereröffnung seinen Höhepunkt erreichte und die politischen Spannungen die Exportaussichten beeinträchtigten, was die Einkaufsmanagerindizes (PMI) und die Industriegewinne drückte. Selbst der Dienstleistungssektor, von dem man erwartet hatte, dass er sich über einen längeren Zeitraum hinweg überdurchschnittlich erholen würde, begann seine Dynamik zu verlieren.

Angesichts mehrerer wachsender kurzfristiger Risiken - darunter ein schrumpfender Exportmarkt (aufgrund eskalierender geopolitischer Spannungen), eine schrumpfende Inlandsnachfrage und eine Desinflation aufgrund der demografischen Alterung und der hohen Jugendarbeitslosigkeit - steht für die Regierung nun viel auf dem Spiel, um mit einigen Konjunkturmaßnahmen für die Gesamtwirtschaft, einschließlich des Immobiliensektors, zu reagieren.

Anfang Juni wurde berichtet, dass die Regierung in der zweiten Hälfte des Jahres 2023 eine Reihe neuer Maßnahmen zur Stützung des Immobilienmarktes erwägt, darunter unter anderem die Reduzierung von Anzahlungen, die Senkung von Provisionen, eine weitere Lockerung der Beschränkungen für den Erwerb von Wohneigentum und die Ausweitung der Maßnahmen des bereits erwähnten 16-Punkte-Plans.

Unserer Meinung nach sollte der Schwerpunkt einer zweiten Runde bedeutender Maßnahmen darauf liegen, wie die Regierung dazu beitragen kann, den Verkauf von Eigenheimen in den Städten der unteren Ebenen schneller anzukurbeln, das Vertrauen der Käufer in private Bauträger wiederherzustellen und - was am wichtigsten ist - sicherzustellen, dass diese Maßnahmen die Nachfrage wirksam ankurbeln.

Immobilien ein zentrales Thema bei Chinas Politbüro-Sitzung im Juli

Bei den Sitzungen des chinesischen Politbüros (die letzte fand am 24. Juli 2023 statt) erörtert das Gremium aus 24 hochrangigen Parteimitgliedern die aktuelle Wirtschaftslage in China und legt seine neuesten politischen Präferenzen offen.

Während das Politbüro in der Vergangenheit das Land als mit einem "dreifachen Druck in der wirtschaftlichen Entwicklung" konfrontiert bezeichnete (schrumpfende Nachfrage, gestörtes Angebot und sich abschwächende Erwartungen), räumte der Ausschuss auf seinen jüngsten Sitzungen ein, dass die schwache Inlandsnachfrage nun ein Hauptanliegen ist.

Im Juli hielt das Politbüro an seinen vorsichtigen Aussichten für die chinesische Wirtschaft fest und verwies auf die nachlassende Auslandsnachfrage, die nachlassende Binnennachfrage und das Auftreten neuer Schwierigkeiten. Das Komitee hat sich jedoch nicht auf konkrete Konjunkturpläne festgelegt, sondern lediglich seine Rhetorik verschärft und starke antizyklische Anpassungen zur Ankurbelung der Nachfrage versprochen.

In der Vergangenheit hatte die chinesische Regierung gehofft, dass beide Elemente der Nachfrage - Einzelhandelskonsum und Industrieausgaben - aufholen würden. Mit anderen Worten: China setzt seine Hoffnungen auf die Steigerung der Haushaltseinkommen und die Verbesserung der industriellen Rentabilität, was leider nicht eingetreten ist, wie die jüngsten Daten zeigen.

Der Ausschuss betonte auch, wie wichtig es ist, ausländische Direktinvestitionen anzuziehen und den Privatsektor zu unterstützen, und versprach, rechtliche und administrative Hindernisse abzubauen, um Raum für Wachstum und Wettbewerb zwischen privaten und öffentlichen Akteuren zu schaffen.

Was die Hindernisse auf dem Weg zu einer vollständigen Erholung betrifft, so hob der Ausschuss drei Hauptrisiken hervor: die hohe Verschuldung der Kommunen, die hohe Jugendarbeitslosigkeit und die anhaltende chinesische Immobilienkrise. Während die hohe Verschuldung der Kommunen und der Mangel an Arbeitsplätzen für Jugendliche das Wirtschaftswachstum mittel- bis langfristig bremsen dürften, hat der Niedergang des chinesischen Immobiliensektors, der direkt und indirekt bis zu 30% zum Wachstum des Bruttoinlandsprodukts (BIP) beigetragen hatte, bereits eine erhebliche Delle im Wirtschaftswachstum hinterlassen.

Interessanterweise hat das Politbüro in der nach seiner Juli-Sitzung veröffentlichten Erklärung den seit langem geltenden Satz "Immobilien sind zum Leben da, nicht zur Spekulation" weggelassen.

Wir glauben nicht, dass diese Auslassung ein Abweichen von der Zusage der Regierung bedeutet, ein "neues Entwicklungsmodell" für den Immobiliensektor zu unterstützen, d. h. die ununterbrochene Übergabe fertig gestellter Projekte an die Hausbesitzer zu gewährleisten und damit die Lebensbedingungen der chinesischen Bevölkerung zu verbessern und den Sektor zu reformieren (der durch die übermäßige Kreditaufnahme und aggressive Expansion der Immobilienentwickler geplagt wurde).

Dennoch signalisiert die Auslassung, dass das Politbüro offener dafür ist, nicht nur Erstkäufer von Wohneigentum zu unterstützen, sondern auch diejenigen, die ihre Häuser aufrüsten oder sogar Zweitwohnungen kaufen.

Zusätzliche Zusagen zur "rechtzeitigen Anpassung und Optimierung der Immobilienpolitik" und Versprechen zur "Belebung des Kapitalmarkts" für Finanzierungsaktivitäten sind positive Wendungen gegenüber den eher niedrigen Erwartungen, die der Markt vor der Juli-Sitzung hatte.

Der Weg in die Zukunft: Werden SOEs dominieren?

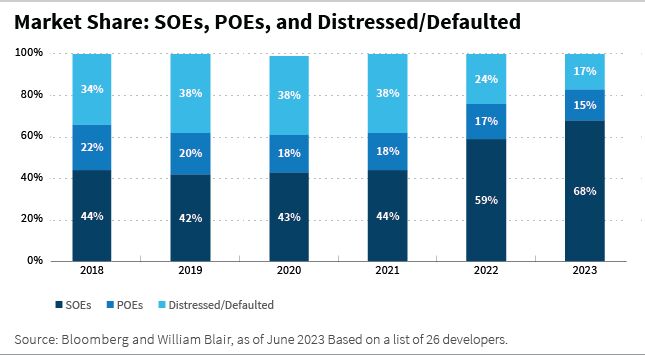

Staatliche Unternehmen machen nur etwa 20% der von uns erfassten chinesischen Offshore-Immobilienemittenten aus, doch wie das nachstehende Diagramm zeigt, entfallen auf sie inzwischen fast 70% des Marktanteils für Vorverkäufe bis Juni 2023. Dies ist ein bemerkenswerter Anstieg gegenüber ihrem Marktanteil von 44% vor nur zwei Jahren.

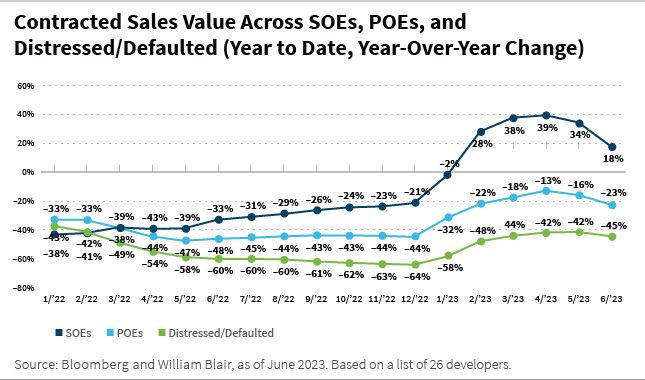

Bislang sind die staatlichen Unternehmen als klare Gewinner aus den jüngsten Turbulenzen auf dem chinesischen Immobilienmarkt hervorgegangen. Obwohl die Fundamentaldaten und die implizite Unterstützung durch ihre Muttergesellschaften bei SOEs mit gemischten Eigentumsverhältnissen sehr unterschiedlich sind, haben sie im Allgemeinen eine bemerkenswerte Umsatzerholung erlebt und verzeichneten bis Juni 2023 einen durchschnittlichen Anstieg der vertraglich vereinbarten Umsätze um 18% im Vergleich zum Vorjahr. Obwohl sich das monatliche Umsatzwachstum für SOEs im Juni ins Negative drehte, übertreffen sie den Sektor seit Jahresbeginn, wie die nachstehende Grafik zeigt.

Die Outperformance staatlicher Unternehmen lässt sich hauptsächlich auf das stärkere Vertrauen der Käufer in die Projektdurchführung (aufgrund der impliziten staatlichen Unterstützung), den kontinuierlichen Zugang zu Finanzmitteln, die überlegenen finanziellen Möglichkeiten und das hohe Engagement in Tier-1- und Tier-2-Städten zurückführen. Dies steht im Gegensatz zu Unternehmen in Privatbesitz (POEs), die stärker in Städten der unteren Ebenen engagiert sind.

Bemerkenswerterweise stieg die absolute Verschuldung staatlicher Unternehmen ab dem Haushaltsjahr 2022 im Jahresvergleich an, da die meisten ihre Finanzierungskanäle offen hielten, während die absolute Verschuldung von POEs, die nur begrenzten Zugang zu externer Finanzierung haben, sank.

Aufgrund der unterstützenden Liquiditätsvorschriften der Banken und der Zentralregierung konnten die staatlichen Unternehmen weiterhin Land erwerben, ihre Investitionskapazitäten ausbauen und ihre Wettbewerbsvorteile gegenüber den POEs stärken. Diese Fähigkeit, ihren Bestand an verkaufsfähigen Immobilien aufzufüllen, dürfte es ihnen ermöglichen, mittelfristig weitere Marktanteile zu gewinnen, insbesondere da private Bauträger aus dem physischen Markt verdrängt werden. In Anbetracht dieser Faktoren sind wir der Meinung, dass die staatlichen Unternehmen ihre dominante Stellung auf dem Immobilienmarkt in den kommenden Jahren beibehalten sollten.

Fazit und Ausblick

Der Aufschwung im chinesischen Immobiliensektor, der durch die Wiedereröffnung nach COVID und durch staatliche Unterstützung ausgelöst wurde, war vielversprechend, erwies sich jedoch als kurzlebig. Die Verkäufe von Wohnimmobilien gingen im Geschäftsjahr 2022 im Vergleich zum Vorjahr um 27% zurück, und eine breite Erholung im Jahr 2023 scheint aufgrund einiger tief verwurzelter struktureller Probleme - insbesondere der hohen Verschuldung und des überschüssigen Wohnungsbestands in den Städten der unteren Ebenen - unwahrscheinlich.

Die Zahlen für den Verkauf von Primäreigentum in der ersten Jahreshälfte 2023 zeigen ein geringfügiges Wachstum im Vergleich zum Vorjahr, und die Immobilieninvestitionen sind bis Juni 2023 im Vergleich zum Vorjahr um 8% gesunken. Gleichzeitig sind die Verkäufe auf dem Sekundärmarkt nach wie vor schwach, was uns zu der Annahme veranlasst, dass der Immobiliensektor ohne signifikante politische Maßnahmen Zeit brauchen wird, um sich zu erholen.

Wir sind der Ansicht, dass die schwachen makroökonomischen Daten Chinas seit April 2023 zusammen mit der anhaltend schwachen Performance des chinesischen Immobilienmarktes der Regierung einen Anreiz bieten sollten, ihre politische Unterstützung für die Wirtschaft im Allgemeinen und den Immobiliensektor im Besonderen zu verstärken. Wir werden die bevorstehenden Sitzungen des Politbüros genau beobachten, um etwaige politische Signale zu erkennen.

Allerdings ist die Regierung nicht in der Lage, den Markt wie in der Vergangenheit zu stützen, da ihr fiskalische Beschränkungen auferlegt sind, z. B. eine viel höhere Verschuldung im Verhältnis zum BIP und höhere Haushaltsdefizite als in den vergangenen Jahrzehnten. Daher sind wir der Ansicht, dass jedes Paket zur Lockerung der Politik wahrscheinlich moderat und gezielt sein wird und die bestehenden Maßnahmen ergänzt, die mit der Zeit die Wirtschaft durchdringen und den Sektor unterstützen sollten.

Investitionen in den chinesischen Markt für Immobilienanleihen bleiben jedoch eine Herausforderung. Der gedrückte physische Markt wird das Liquiditätsprofil der Bauträger wahrscheinlich weiter verschlechtern. Darüber hinaus wird ihre Unfähigkeit, Kapital zu beschaffen, um ihre Unternehmen am Leben zu erhalten - zusammen mit dem Mangel an konstruktiven Nachrichten über Schuldenrestrukturierungen für die ausgefallenen Emittenten - die ohnehin schon angeschlagene Preisgestaltung von Offshore-Schulden in naher Zukunft bestenfalls in eine Bandbreite bringen.

Eine nachhaltige Erholung des Sektors würde voraussetzen, dass viele Maßnahmen ("top-down" und "bottom-up") zusammenwirken, um die Wirtschaftstätigkeit wiederzubeleben, das Vertrauen der Verbraucher wiederherzustellen, die Einkommenserwartungen zu verbessern und private Investitionen zu fördern, um die Beschäftigungsmöglichkeiten zu erweitern.

Obwohl die Turbulenzen im chinesischen Immobiliensektor die Anleger sicherlich auf eine harte Probe gestellt haben und die Unsicherheit über die Zukunft vieler POEs anhält, glauben wir, dass langfristig ein nachhaltigerer Sektor aus den Turbulenzen hervorgehen könnte.

Auch wenn sich die Chancen deutlich verringert haben, da mehr als die Hälfte der von uns untersuchten Bauträger in großer Bedrängnis ist (einige stehen sogar vor dem Zahlungsausfall), erwarten wir, dass die überlebenden Bauträger besser aufgestellt sind - sie sind besser auf die Pläne der Zentralregierung abgestimmt, weniger fremdfinanziert und vorsichtiger in ihrer zukünftigen Entwicklung, was zu einem gesünderen und günstigeren Investitionsumfeld führt.

Anezina Mytilinaiou, CFA, ist Analystin für Unternehmensanleihen im Emerging Markets Debt (EMD) Team von William Blair.

Clifford Lau ist Portfoliomanager im Team für Schwellenländeranleihen (EMD) von William Blair.

Weitere beliebte Meldungen: