Wesentliche Erkenntnisse

- Emerging Markets Debt hat sich trotz der durch den Nahen Osten ausgelösten Volatilität widerstandsfähig gezeigt.

- Einige Länder, etwa Oman, haben verbesserte Kreditprofile gezeigt, während andere, darunter Saudi-Arabien und die Vereinigten Arabischen Emirate, mit phasenweisen Risikoprämien konfrontiert sind, die mit regionalen Spannungen zusammenhängen.

- Verbesserte Bewertungen nach der jüngsten Spread-Ausweitung schaffen selektive Chancen, auch wenn die Dynamik der Energiepreise und mit dem Golf verbundene Risiken die Entwicklung von Land zu Land unterschiedlich ausfallen lassen.

Trotz erhöhter Volatilität im Zusammenhang mit dem Konflikt im Nahen Osten hat sich EM Debt im ersten Quartal gut gehalten, wobei die Entwicklung durch solides Wachstum, stabile fiskalische Rahmenbedingungen und starke Rohstoffpreise gestützt wurde.

Geopolitische Spannungen im Vordergrund

Das geopolitische Risiko hat im Verlauf des Quartals deutlich zugenommen, insbesondere durch die eskalierenden Spannungen zwischen den USA, Israel und Iran sowie durch die vorübergehende Schließung der Straße von Hormus. Auch wenn das Schlagzeilenrisiko kurzfristig weiterhin die Volatilität treiben dürfte, erwarten wir, dass sich die Situation über Wochen und nicht über Monate entwickeln wird, da starke Anreize für eine Deeskalation bestehen. Wichtig ist dabei, dass wir diese Entwicklungen nicht als Belastung für den mittel- bis langfristigen Investment Case für EMs ansehen.

Vor diesem Hintergrund halten wir die Asset-Klasse fundamental weiterhin für gut positioniert. Es wird erwartet, dass sich das Wachstum abschwächt, aber widerstandsfähig bleibt, auch gestützt durch die Stärke der Rohstoffmärkte. Die externen Salden stellen einen wichtigen Stabilitätsfaktor dar, da anhaltende Kapitalzuflüsse, solide Foreign Direct Investment und insgesamt gesunde Leistungsbilanzen die Zahlungsbilanzdynamik stützen.

Auch die technischen Rahmenbedingungen bleiben konstruktiv. Eine weiterhin bestehende Untergewichtung der Asset-Klasse sorgt für aufgestaute Nachfrage, während die vergleichsweise verhaltene Nettoemission zusätzlichen Rückenwind liefert.

Die Bewertungen haben sich nach der jüngsten Spread-Ausweitung deutlich verbessert. Die Renditen bleiben attraktiv, die Realrenditen sind selbst unter Berücksichtigung der Inflation überzeugend, und die Währungen haben sich auf ein günstigeres Niveau angepasst. Insgesamt schafft dies aus unserer Sicht ein unterstützendes Umfeld für erneute Kapitalzuflüsse und attraktives zukünftiges Renditepotenzial.

Auch wenn wir daher davon ausgehen, dass die kurzfristige Volatilität anhalten wird, stützt die Kombination aus widerstandsfähigen Fundamentaldaten, unterstützenden technischen Faktoren und verbesserten Bewertungen einen positiven mittelfristigen Ausblick.

Wir haben unsere Risikopositionierung vor der jüngsten Volatilität reduziert. Die darauffolgende Marktschwäche beginnt jedoch, attraktivere Einstiegsniveaus zu schaffen, und wir erwarten, in den kommenden Wochen selektiv Kapital umzuschichten. Phasen von Marktverwerfungen sollten Gelegenheiten bieten, selektiv Risiko auf überzeugenderen Niveaus hinzuzufügen.

Im Folgenden erläutern wir einige unserer größten aktiven Hard-Currency-Positionen in jedem Beta-Segment.

Beta-Segment-Ansatz: Ausgewählte aktive Positionen

Um Kapital zu allokieren und Risiko über ein großes und vielfältiges Länderspektrum hinweg effizient zu budgetieren, verwenden wir ein proprietäres Gruppierungsframework.

Anstatt nach Regionen zu ordnen, klassifizieren wir Emittenten in Low-, Medium- und High-Beta-Segmente. Wir sind der Auffassung, dass dieser Ansatz die tatsächlichen Risikoprofile besser erfasst, da sich die Entwicklungsstände innerhalb einzelner Regionen stark unterscheiden, und dass er fairere Vergleiche sowie eine optimiertere Portfolio-Konstruktion ermöglicht.

Die Risikobudgets werden dynamisch zugewiesen: Wenn unsere Top-Down-Scores positiver ausfallen, erhöhen wir das Exposure gegenüber High-Beta-Ländern. Das Exposure auf Portfolioebene wird laufend überwacht und angepasst, um ein optimales Risiko-Rendite-Verhältnis aufrechtzuerhalten.

Quelle: William Blair, Stand März 2026. Die Beta-Segmente basieren auf der qualitativen und quantitativen Analyse des Teams. Die Risiko-Segmente dienen ausschließlich der Veranschaulichung und sind weder als Anlageberatung noch als Prognose künftiger Renditen zu verstehen. Übergewichtungen und Untergewichtungen können je nach Vehikel variieren.

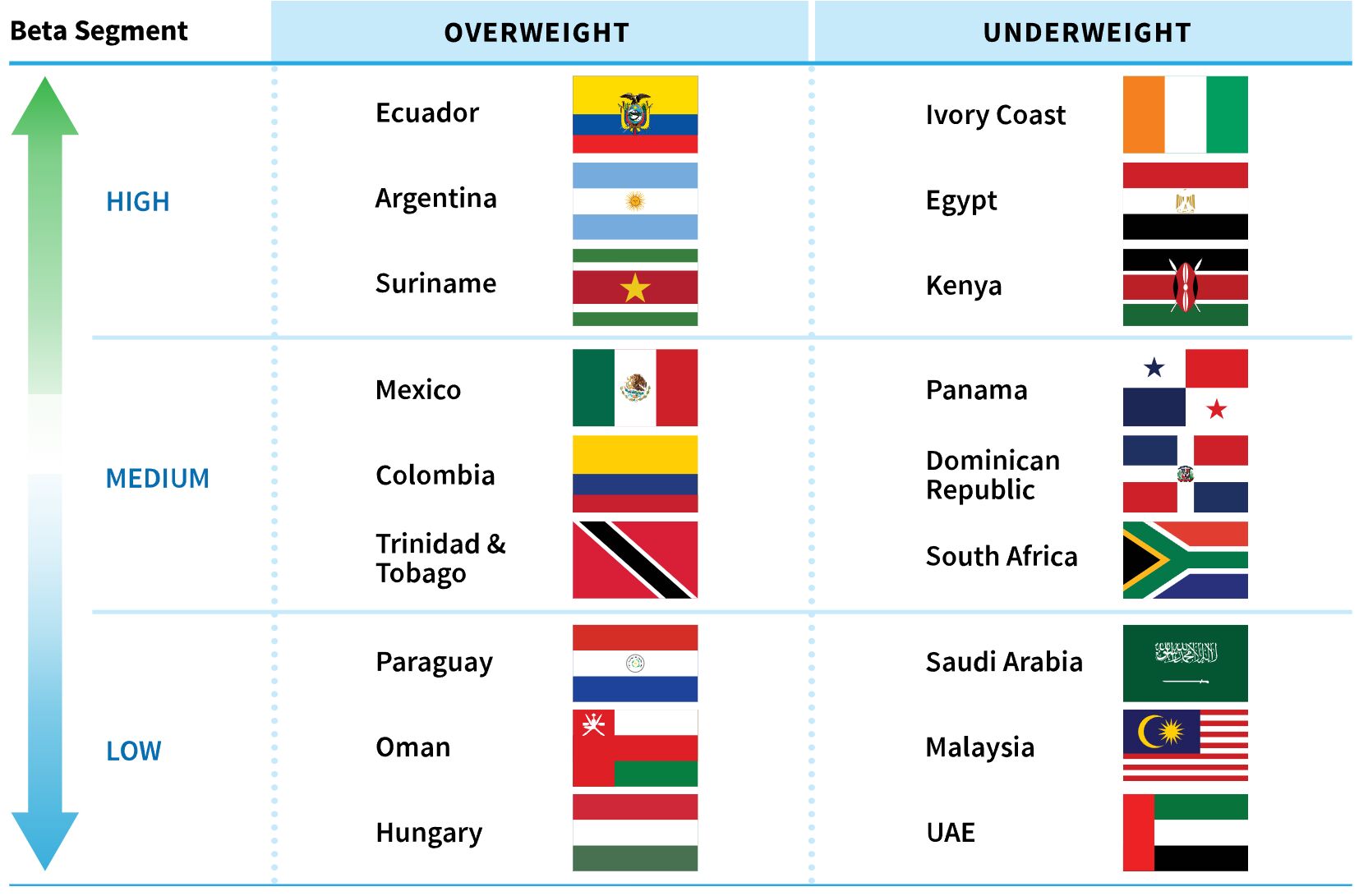

High-Beta-Segment

Die größten Übergewichtungen auf Spread-Duration-Basis bestanden in Ecuador, Argentinien und Suriname. Die größten Untergewichtungen bestanden dagegen in der Elfenbeinküste, Ägypten und Kenia.

Ecuador (übergewichtet): Erhöhte Ölpreise sollten Ecuadors externe und fiskalische Konten stützen und das Wirtschaftswachstum ankurbeln.

Argentinien (übergewichtet): Wir sind der Ansicht, dass sich das Land nach den Ergebnissen der Mid-Term Elections und angesichts der aktuellen politischen Ausrichtung auf einem positiven fundamentalen Kurs befindet.

Suriname (übergewichtet): Der Abschluss der Umschuldung von 2023 im Rahmen des Programms des International Monetary Fund (IMF) und die Einführung neuer Fiskalregeln haben den politischen Handlungsrahmen des Landes deutlich gestärkt. Wir sehen verbesserte Fundamentaldaten, attraktiven Carry und unterstützende relative Bewertungen.

Elfenbeinküste (untergewichtet): Während die makroökonomischen Fundamentaldaten innerhalb von Sub-Saharan Africa relativ stark bleiben und das Wahlergebnis vom Oktober 2025 das kurzfristige politische Risiko reduziert hat, sind die Spreads im ersten Quartal deutlich zusammengelaufen und boten im Vergleich zu anderen Ländern nur eine begrenzte Kompensation.

Ägypten (untergewichtet): Während Reformfortschritte und Finanzierungen aus dem Golf den kurzfristigen Druck auf die Zahlungsbilanz verringert haben, bleibt Ägypten Ausführungsrisiken ausgesetzt, weist einen hohen externen Finanzierungsbedarf auf und reagiert sensibel auf globale Finanzierungsbedingungen und Energiepreise. Erhöhte geopolitische Spannungen in der Region, darunter Ägyptens Nähe zum Iran-Konflikt und zu wichtigen Schifffahrtsrouten, sowie Bewertungen, die infolge des Reformoptimismus eine Neubewertung erfahren haben, lassen Raum für eine anhaltende Underperformance, was Vorsicht geboten erscheinen lässt.

Kenia (untergewichtet): Während das Wachstum widerstandsfähig bleibt und die externen Puffer kurzfristig ausreichend sind, begrenzen politische Zwänge im Vorfeld des Wahlzyklus 2027 den Spielraum für eine substanzielle fiskalische Anpassung. Der Fiskalplan für 2026 signalisiert eine anhaltende Abhängigkeit von nicht traditionellen Finanzierungsquellen bei zugleich hohen Schuldendienstkosten und angespannter inländischer Liquidität. Vor diesem Hintergrund sprechen anspruchsvolle Bewertungen in Verbindung mit einer Exponierung gegenüber Störungen der Lieferketten im Golf und steigenden Energiepreisen für eine defensivere Positionierung.

Medium-Beta-Segment

Die größten Übergewichtungen auf Spread-Duration-Basis bestanden in Mexiko, Kolumbien sowie Trinidad und Tobago. Die größten Untergewichtungen bestanden dagegen in Panama, der Dominikanischen Republik und Südafrika.

Mexiko (übergewichtet): Der mexikanische Staat bietet überzeugende Bewertungen, und wir sind der Ansicht, dass Pemex gut durch den Staat gestützt ist und im Vergleich zu Staatsanleihen sehr attraktive Bewertungen bietet. Zudem gefallen uns Corporate Bonds aus den Bereichen Utilities und Financials.

Kolumbien (übergewichtet): Die Terms of Trade des Landes verbessern sich weiter, und die Bewertungen bleiben attraktiv, insbesondere bei längerlaufenden Anleihen.

Trinidad und Tobago (übergewichtet): Das Land verfügt über erhebliches Vermögen im Heritage and Stabilization Fund und profitiert weiterhin von erhöhten Öl- und Gaspreisen. Auch im Vergleich zu anderen Ländern erscheinen die Bewertungen attraktiv.

Panama (untergewichtet): Die Bewertungen erscheinen im Verhältnis zu den Fundamentaldaten hoch. Die Spreads haben sich verengt, sodass ohne eine deutliche Verbesserung des fiskalischen Ausblicks nur begrenzter Spielraum für weitere Einengungen besteht.

Dominikanische Republik (untergewichtet): Das Land ist ein großer Nettoimporteur von Öl, und höhere Ölpreise dürften die fiskalischen Konten belasten, insbesondere wenn die Treibstoffsubventionen ausgeweitet werden, um Verbraucher vor Preissteigerungen zu schützen.

Südafrika (untergewichtet): Die starke Entwicklung nach der Wahl und anhaltende Zuflüsse haben die Spreads auf Niveaus gedrückt, die im Vergleich zu anderen Ländern sowie zum mittelfristigen Wachstums- und Fiskalprofil des Landes hoch erscheinen. Daher scheint das Bewertungspotenzial trotz einer verbesserten politischen Glaubwürdigkeit begrenzt.

Low-Beta-Segment

Die größten Übergewichtungen auf Spread-Duration-Basis bestanden in Paraguay, Oman und Ungarn. Die größten Untergewichtungen bestanden dagegen in Saudi-Arabien, Malaysia und den Vereinigten Arabischen Emiraten (VAE).

Paraguay (übergewichtet): Die Schuldenquote des Landes im Verhältnis zum BIP bleibt niedrig, und Paraguay weist eine starke Erfolgsbilanz niedriger Fiskaldefizite auf. S&P stufte Paraguay im Dezember 2025 auf Investment-Grade hoch. Auch im Vergleich zu anderen Low-Beta-Ländern erscheinen die Bewertungen attraktiv.

Oman (übergewichtet): Wir sind der Ansicht, dass das verbesserte Kreditprofil des Staates durch eine umsichtige Fiskalpolitik und den laufenden Schuldenabbau gestützt wird. Trotz der jüngsten Ölpreisvolatilität bleibt die Politik konservativ ausgerichtet, wobei sich Budgetannahmen und mittelfristige Planungen auf die Widerstandsfähigkeit der Bilanz statt auf prozyklische Ausgaben konzentrieren. Fortschritte bei Strukturreformen und Liability Management haben die Fundamentaldaten zusätzlich gestärkt, während die Bewertungen im Vergleich zu regionalen Vergleichsländern weiterhin ein defensives Carry-Profil bieten.

Ungarn (übergewichtet): Während makroökonomische Anpassungen und Disinflation die politische Glaubwürdigkeit verbessert haben, haben wir das potenziell binäre Wahlergebnis aufmerksam im Blick behalten, bei dem Péter Magyar, Vorsitzender der Tisza-Partei, Viktor Orbán letztlich ablöste.

Saudi-Arabien (untergewichtet): Erhöhte regionale Spannungen, insbesondere im Zusammenhang mit Iran, erhöhen die Exponierung gegenüber phasenweisen Risikoprämien über die Energiemärkte, Schifffahrtsrouten und regionale Sicherheitsdynamiken, auch wenn direkte makroökonomische Spillover begrenzt bleiben.

Malaysia (untergewichtet): Die Bewertungen von Staatsanleihen sind eng, wir halten jedoch selektive Übergewichtungen bei Quasi-Sovereign Bonds, die aus unserer Sicht attraktivere Bewertungen bieten.

VAE (untergewichtet): Obwohl die Vereinigten Arabischen Emirate von robuster Diversifizierung, starken fiskalischen Puffern und hoher politischer Glaubwürdigkeit profitieren, könnten erhöhte regionale Spannungen im Zusammenhang mit dem Iran-Konflikt die Anlegerstimmung belasten und die Volatilität erhöhen, da das Land eine zentrale Rolle als regionales Finanz- und Handelszentrum einnimmt. Angesichts des begrenzten Bewertungspuffers auf staatlicher Ebene bevorzugen wir gezielte Exponierungen dort, wo das risikobereinigte Renditepotenzial überzeugender ist.

Marco Ruijer, CFA, ist Portfolio Manager im Emerging-Markets-Debt-Team von William Blair.

Weitere beliebte Meldungen: