Einleitung

Schwellenländer (EM) und ihre Kapitalmärkte sind für institutionelle Investoren weiterhin von strategischer Bedeutung.

Nach Kaufkraftparität (KKP) erwirtschaften Schwellenländer heute mehr als 50% der globalen Wirtschaftsleistung, außerdem liegen ihre Wachstumsraten insgesamt noch immer weit über denen der Industrieländer.¹ Der Internationale Währungsfonds (IWF) geht davon aus, dass Schwellen- und Entwicklungsländer in den Jahren 2019 und 2020 mit 4,3% bzw. 4,8% mehr als doppelt so schnell wachsen wie die entwickelten Volkswirtschaften (1,8% bzw. 1,7%).²

Fundamentaldaten und Kreditqualität der EMD-Märkte sind heute insgesamt deutlich besser als in den 1980er und 1990er Jahren. Dazu beigetragen haben eine solidere Haushaltspolitik, effizientere Zentralbanken, bessere finanzielle Rahmenbedingungen, robustes Wirtschaftswachstum, größere Märkte für Schuldverschreibungen in Landeswährung (die Schwellenländer weniger anfällig für Erschütterungen von außen machen) und die Aufgabe von Währungsbindungen.

Ein Blick nach vorn lässt erwarten, dass die nominale Wirtschaftsleistung der Schwellenländer weiter zunehmen, Kapitalkonten nach und nach liberalisiert, lokale Pensionsfonds weiter an Bedeutung gewinnen und neue Sub-Assetklassen entstehen werden (zum Beispiel der chinesische Markt für Kommunalanleihen). Die Ausdehnung und Diversifizierung der EMD-Märkte werden sich also voraussichtlich fortsetzen.

Institutionelle Investoren kennen inzwischen die Argumente, die für EMD-Anlagen sprechen. Nicht zuletzt locken Diversifikation und höhere Renditen. Tatsächlich wird das Interesse institutioneller Investoren an der Assetklasse jedoch häufig durch die schwierige Entscheidung der richtigen Asset Allokation getrübt.

In der Wahrnehmung vieler Anleger zehrt eine meist kleine EMD-Allokation außerdem einen unverhältnismäßig hohen Anteil ihres Risikobudgets auf.

Vor diesem Hintergrund untersuchen wir in dieser Studie daher die Vor- und Nachteile verschiedener EMD-Allokationsstrategien.

Dabei ist es wichtig zu verstehen, dass die Rentenmärkte der Schwellenländer nicht zwingend so volatil sein müssen, wie es ihre Benchmarks vermuten lassen. Die Renditequellen können vielfältiger sein (u.a. Liquidität, Managerkompetenz, administrative bzw. operative Vorteile), Zinsen und Rendite können vergleichsweise höher und die Korrelation mit einem bestehenden Portfolio niedriger ausfallen.

Immer mehr Anleger investieren in EMD-Märkte

In den vergangenen 15 Jahren ist das Interesse an EM-Schuldtiteln bei institutionellen Investoren deutlich gestiegen. Mit der Entwicklung mehrerer EMD-Indizes seit Anfang der 90er Jahre haben auch Indexanbieter zu der wachsenden Bedeutung dieser Märkte beigetragen, wie die nachfolgende, verkürzte Zeitachse zeigt:

1993: J.P. Morgan Emerging Market Bond Index+ (EMBI+) – mit der ersten Erweiterung wurde auch die Brady Bond- Beschränkung aufgehoben.

2005: J.P. Morgan Government Bond Index – Emerging Markets (GBI-EM) – Staatsanleihen in Landeswährung.

2011: J.P. Morgan Next Generation Markets Index (NEXGEM) – Staatsanleihen in Hartwährung von Emittenten mit niedrigerer Bonität.

Die Verbreitung von EMD-Benchmarks hat die Assetklasse für Anleger geöffnet und nicht nur das Interesse an EM-Staatsanleihen in US-Dollar geweckt, sondern auch Schuldtitel in Landeswährung attraktiver gemacht.

Dabei spielt auch die positive Entwicklung vieler Schwellenländer eine Rolle, darunter solideres Management öffentlicher und privater Schulden, sinkende Inflationsraten, besserer Schutz für Kreditgeber, hohe Wachstumsraten und die wachsende Bedeutung lokaler institutioneller Investoren wie Pensionsfonds und Versicherungsgesellschaften.

Ein zusätzlicher Anreiz für ausländische Anleiheinvestoren war das Renditepotenzial durch langfristige Aufwertung der Landeswährung. Außerdem haben die Regierungen der Schwellenländer Gefallen an der Emission von Anleihen in Landeswährung gefunden. Indem sie sich stärker in ihrer eigenen Währung finanzierten, konnten sie ihre Anfälligkeit für externe Wirtschafts- und Finanzschocks verringern.³

Sinn und Zweck einer Benchmark

Die rasante Zunahme von EMD-Benchmarks war positiv, brachte jedoch auch Probleme mit sich. Einerseits haben die Indexanbieter so das Interesse ausländischer Investoren an einem größeren und diversifizierten Anlageuniversum mit neuen Risikofaktoren geweckt: Währungen, lokale Zinsen und Corporate Credit. Andererseits sind die Entscheidungsprozesse komplexer geworden. Anleger müssen neben ihrer Anlagestrategie auch Governance, Implementierung sowie operative Hürden und Kosten bedenken.

An dieser Stelle stellt sich die Frage, inwieweit eine Benchmark Anleger unterstützen kann. Wir sehen in Benchmarks nützliche Instrumente zur Ausübung treuhänderischer Pflichten wie Leistungskontrolle. Als Referenz und Ausgangspunkt für Allokationsentscheidungen oder zur Entwicklung einer Anlagestrategie für den EMD-Markt eignen sie sich dagegen aus mehreren Gründen nicht.

Indizes stellen das tatsächliche Anlageuniversum nur unzureichend dar. So würde eine Indexallokation wahrscheinlich die besten risikobereinigten Anlagemöglichkeiten zugunsten der vergleichsweise weniger attraktiven Indexkomponenten ausschließen.

Außerdem ist das Potenzial am EM-Rentenmarkt stets äußerst ungleich verteilt, was für eine präzise und wohlüberlegte Wertpapierauswahl innerhalb dieser Assetklasse spricht.

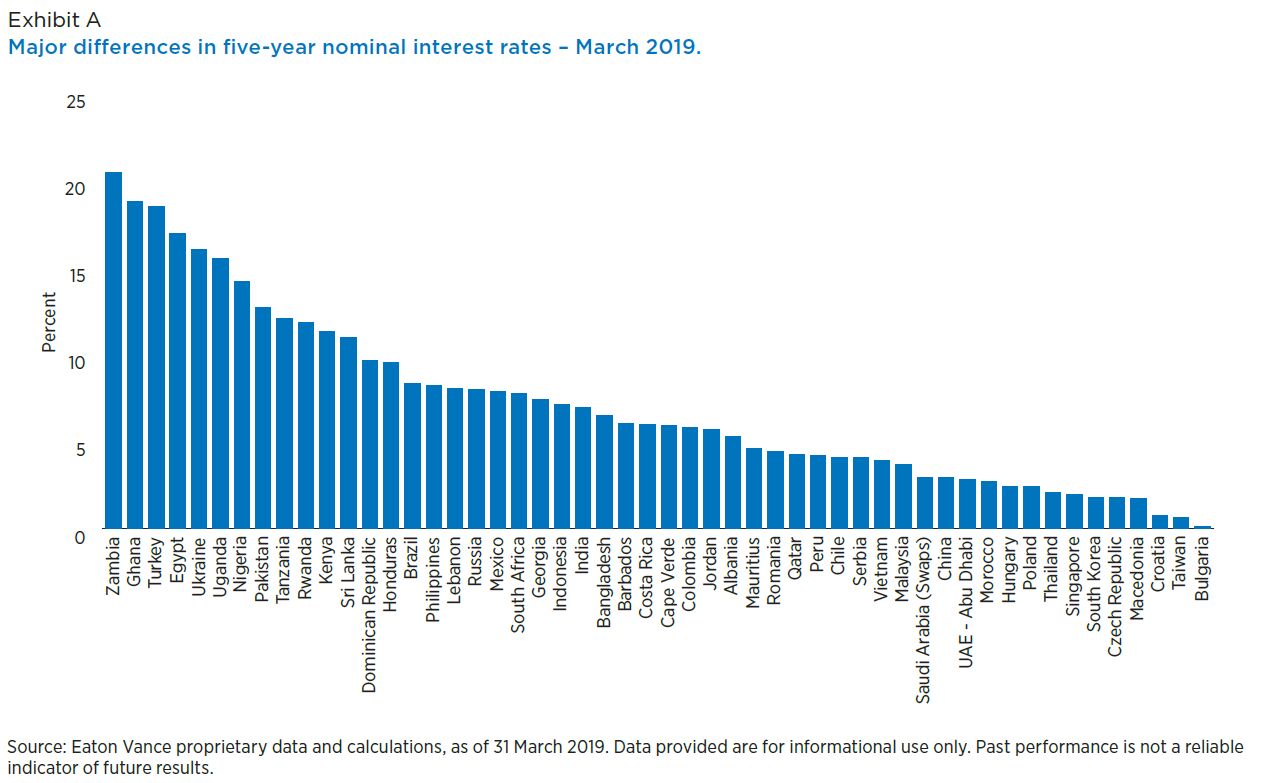

Schaut man sich die einzelnen Risikofaktoren von EM-Anleihen an – Währungen, Zinsen, Kreditspreads von Staats- und Unternehmensanleihen – erkennt man zwischen einzelnen Ländern deutliche Unterschiede. Abbildung A verdeutlicht dies beispielhaft anhand von Zinsdifferenzen (per 31. März 2019).

Asset Allokation an EM-Rentenmärkten: der Status Quo

Aktuell orientieren sich viele institutionelle Investoren bei der Asset Allokation an EM-Rentenmärkten an der Zusammensetzung eines oder mehrerer Indizes. Entsprechende Mandate werden entweder passiv verwaltet oder setzen auf passive Varianten (etwa durch Anpassung der Benchmark-Gewichtungen anhand einer A Priori-Allokationsentscheidung) bzw. sogenannte „Constrained Active“-Strategien, die dem Fondsmanager nur begrenzt Spielraum für Benchmark-Abweichungen lassen (zum Beispiel durch enge Tracking Error-Vorgaben oder Einschränkungen für Wertpapierpositionen außerhalb der Benchmark).

In der Dominanz indexähnlicher oder indexbeschränkter Strategien kommt vermutlich sowohl die Komplexität der Assetklasse als auch die Governance-Praxis institutioneller Anleger zum Ausdruck. Entsprechende Studien, die den Anlageempfehlungen an den Verwaltungsrat eines institutionelle Investoren vorausgehen, beginnen in der Regel mit einer Analyse verschiedener Indizes. Die Analyse der Rendite- und Risikomerkmale eines oder mehrerer Indizes wird so nahezu unmerklich zum Referenzpunkt für Allokationsentscheidungen – und damit auch zum Maßstab für das Portfoliomanagement. Die Verschmelzung eines oder mehrerer Indizes zu einer Benchmark definiert dann in hohem Maße das Anlageuniversum für die Asset Allokation. Zur Ausübung ihrer treuhänderischen Aufgaben bieten EM- Anleiheindizes den Verantwortlichen sowohl Klarheit als auch Sicherheit. Trotz der Mängel von EMD-Indizes geben die Aufsichtsgremien institutioneller Investoren nach unserer Erfahrung nur dann grünes Licht für eine vollständig indexunabhängige Strategie, wenn ihre Governance diese Flexibilität zulässt und der beauftragte Investmentmanager eine gründliche Due Diligence besteht.

Die schwierige Suche nach geeigneten Managern könnte eine weitere Erklärung für die Dominanz von Indexstrategien liefern. Zu wenige Fondsmanager haben die nötige Kompetenz und Expertise, um einzelne Länder sorgfältig analysieren und Positionen außerhalb der Benchmark kosteneffizient handeln zu können. Zugegeben, das Management der Risikofaktoren dieser Assetklasse setzt besondere Fähigkeiten voraus.

Dennoch sollten Anleger bedenken, dass sie mit einer Indexstrategie de facto ihre Anlageentscheidungen an einen Indexanbieter auslagern. Dabei handelt es sich meistens um eine Investmentbank, die eigene Interessen verfolgt. Aus unserer Sicht streben Indexanbieter einfach den größten gemeinsamen Nenner an: Sie wollen ihre Indizes für die größten Fondsmanager replizierbar machen und sich gleichzeitig vor allem auf die Länder konzentrieren, in denen sie tätig sind. Aus Sicht eines Anlegers besteht häufig kein zwingender Grund, warum bestimmte Länder aus einem Index ausgeschlossen werden. EM-Indizes in Lokalwährung wie der J.P. Morgan GBI-EM Global Diversified Index machen dies beispielhaft deutlich. EM-Anleihen in Landeswährung sind operativ schwerer handelbar als solche in Hartwährung, die entsprechenden Märkte sind im GBI-EM GD Index nur unzureichend vertreten.

Defizite einer indexbasierten Asset Allokation

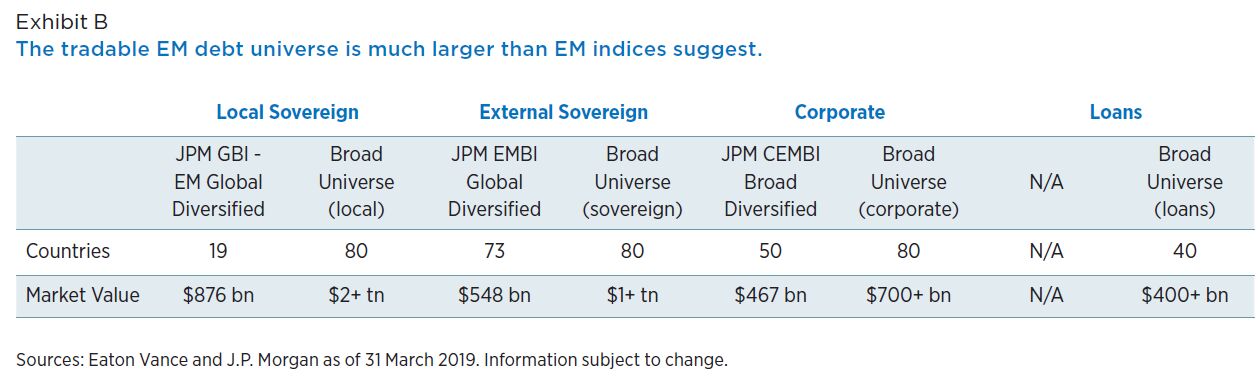

Wie in Abbildung B zu sehen ist, ist das handelbare EM-Anleiheuniversum weitaus größer, als die wichtigsten Indizes dieser Assetklasse erkennen lassen.

Wer seine Strategie auf Indexkomponenten beschränkt oder nur geringe Benchmark-Abweichungen zulässt, riskiert langfristigen Renditeverluste. Der Portfoliomanager kann attraktives Ertragspotenzial außerhalb der Benchmark nicht oder nur eingeschränkt abschöpfen und muss unter Umständen an großen Positionen in Märkten oder Wertpapieren mit rückläufigen Fundamentaldaten oder relativen Bewertungen festhalten.

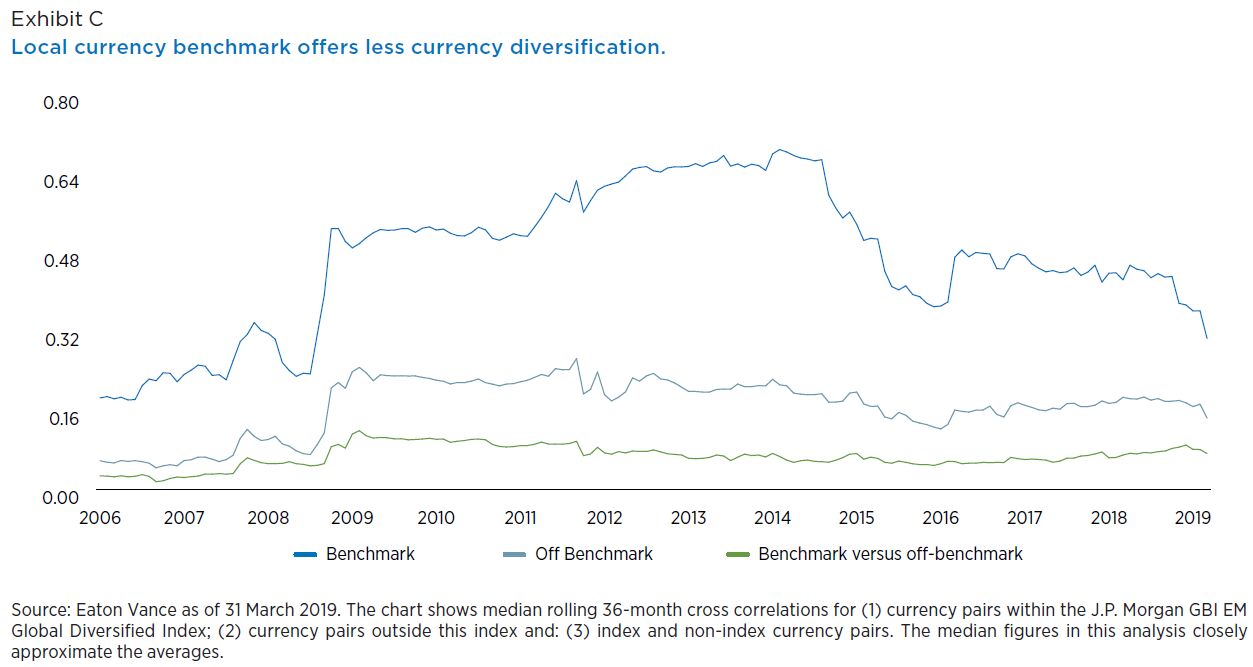

Tendenziell sinken mit Indexstrategien außerdem die häufig gepriesenen Diversifikationsvorteile, die die EM-Rentenmärkte eigentlich bieten. Zu diesem Ergebnis kommt eine Eaton Vance Studie vom März 2019, die die Korrelationen zwischen EM-Anleihen in Landeswährung untersucht. Diese Korrelationen steigen in den meisten Fällen, wenn Anleger ihre Asset Allokation auf Grundlage des J.P. Morgan GBI EM Global Diversified Index festlegen, anstatt unabhängig von dem Index zu entscheiden.

Die Studie untersucht die rollierenden 36-monatigen Median-Kreuzkorrelationen aller Landeswährungen des EMD-Anlageuniversums über einen Zeitraum von 10 Jahren bis zum 31. März 2019. Schwerpunkt der Studie waren die Korrelationen zwischen den folgenden Währungspaaren:

- Währungen des J.P. Morgan GBI EM Global Diversified Index untereinander.

- Währungen außerhalb des Index untereinander (über 100).

- Währungen innerhalb und außerhalb des Index zwischen einander.

Die Ergebnisse sind in Abbildung C dargestellt. Erwartungsgemäß schwanken die Korrelationen im Laufe der Zeit, das Diversifikationspotenzial steigt jedoch deutlich, wenn man die Indexeinschränkungen aufhebt.

Diversifikation durch Mischportfolios

Mit der Vielfalt der EMD-Märkte erkannten Anleger nach und nach auch das Potenzial einer diversifizierteren Allokation, die Staatsanleihen in Hartwährung durch Positionen in Landeswährung, Unternehmensanleihen und Frontier Markt Debt ergänzt. Grundsätzlich sollte eine Ausweitung des Anlageuniversums Diversifikationsvorteile mit sich bringen und langfristig zu besseren risikobereinigten Renditen führen.

Mischportfolios nehmen unterschiedliche Formen an. Institutionelle Investoren können die Positionen zum Beispiel auf einzelne Töpfe verteilen und diese entweder strategisch oder rein opportunistisch verwalten.

Sie können das Mandat jedoch auch vollständig an einen Investmentmanager übertragen, der die Allokationen innerhalb vorgegebener Grenzen verwaltet.

Mischallokationen heute: ganzheitlich, top-down

Ungeachtet dieser Unterschiede verbindet die meisten Mischportfolios ihre ganzheitliche Top-Down- Allokationsstrategie.

Wer sein Anlageuniversum deutlich vergrößern will, für den ist aus unserer Sicht eine Top-Down-Mischallokation ein Schritt in die richtige Richtung. Das dänische Investment-Beratungsunternehmen Kirstein A/S hat die Vorteile einer statischen, gleichgewichteten Aufteilung des Anlagevermögens auf die drei wichtigsten Sub- Assetklassen untersucht: Staatsanleihen in Hartwährung (dargestellt durch den J.P. Morgan EMBI Global Diversified Index), Staatsanleihen in Landeswährung (J.P. Morgan GBI-EM Global Diversified Index) und Unternehmensanleihen in Hartwährung (J.P. Morgan CEMBI Broad Diversified Index). Laut Kirstein kann eine solche statische Allokation 60% der annualisierten Gesamtrendite erzielen, die ein Anleger in einem beliebigen Kalenderjahr mit der renditestärksten der drei Sub-Assetklassen erreichen könnte.⁵

Aus treuhänderischer Sicht mag eine indexbasierte Top-Down-Mischstrategie konservativ erscheinen, ein wirtschaftlich hat sie jedoch mehrere Nachteile:

- Die Gewichtung wird in der Regel nur einmal jährlich überprüft. Ein solcher Entscheidungsrhythmus wird jedoch der Geschwindigkeit nicht gerecht, mit der sich die Bedingungen am Markt und die relativen Bewertungen innerhalb der Assetklasse ändern.

- Wer verschiedene EMD-Assetklassen im Rahmen einer ganzheitlichen Top-Down-Strategie miteinander kombiniert, orientiert sich meistens an den entsprechenden Indizes (EMBI GD, GBI-EM GD und CEMBI BD). Selbst wenn die Strategie taktische Über- und Untergewichtungen zulässt, unterliegt das Portfolio dabei letztlich denselben Restriktionen wie die Indizes selbst.

Eine solche Streuung über mehrere indexähnliche Exposures bringt auch andere Nachteile mit sich. Dazu folgende Anmerkungen:

- Eine wesentliche Renditequelle insbesondere in Schwellenländern sind die länderspezifischen Risikofaktoren.⁶ Leider werden einzelne Länder in den bekanntesten Indizes sehr unterschiedlich gewichtet.

Indien zum Beispiel ist Bestandteil des CEMBI, nicht jedoch des GBI-EM GD. Die Vermögensaufteilung auf verschiedene Assetklassen beeinflusst auch das Länder-Exposure.

- Wer ein indexähnliches Exposure gegen ein anderes austauscht, muss mit deutlichen Duration- Veränderungen rechnen. Der GBI–EM GD hat eine Duration von rund 5,3 Jahren, der EMBI-GD kommt auf rund sieben Jahre. Wer Staatsanleihen in Hartwährung durch EM-Unternehmensanleihen in USD ersetzt (ein indexähnliches Exposure vorausgesetzt), verändert damit seine US-Duration. Nur wenige Anleger verstehen,

- wie deutlich sich Industrieländerrisiken auf EM-Indizes auswirken; eine Risikofaktor-Strategie mit Bottom- Up-Analyse würde diese hingegen einbeziehen.

- Ist ein Land (zum Beispiel Russland) in allen drei Indizes stark vertreten, kann eine Mischgewichtung der drei Indizes zu einer exzessiven absoluten Risikokonzentration führen. Institutionelle Anleger laufen außerdem Gefahr, dass mehrere Sub-Manager das gleiche Land übergewichten. Darüber hinaus lassen sich erhebliche Relative Value-Unterschiede zwischen Schuldverschreibungen in Landes- und Hartwährung (US-Dollar) sowie zwischen Staats- und Unternehmensanleihen feststellen. Diese Unterschiede werden im Rahmen einer Top-Down Asset Allokation nicht erfasst.

Allerdings verlangen die Anlagerichtlinien vieler institutioneller Investoren schon aus praktischen Gründen die Verwendung einer Benchmark. Eine Option für eine Mischallokation wäre etwa eine gemischte Benchmark, bestehend aus rund 50% GBI-EM, 25% EMBI und 25% CEMBI, was der Marktkapitalisierung der ausstehenden Anleihen des gesamten Anlageuniversums entspricht. Aus unserer Sicht eignet sich eine Benchmark jedoch im Wesentlichen als Referenzwert für die Entwicklung des Portfolios. Nicht optimal für die Assetklasse sind Allokationsstrategien, die sich im Wesentlichen auf Über- und Untergewichtungen verbreiteter EM-Indizes beschränken.

Die Mischstrategien der Zukunft sind aktiv, indexunabhängig und faktorbasiert

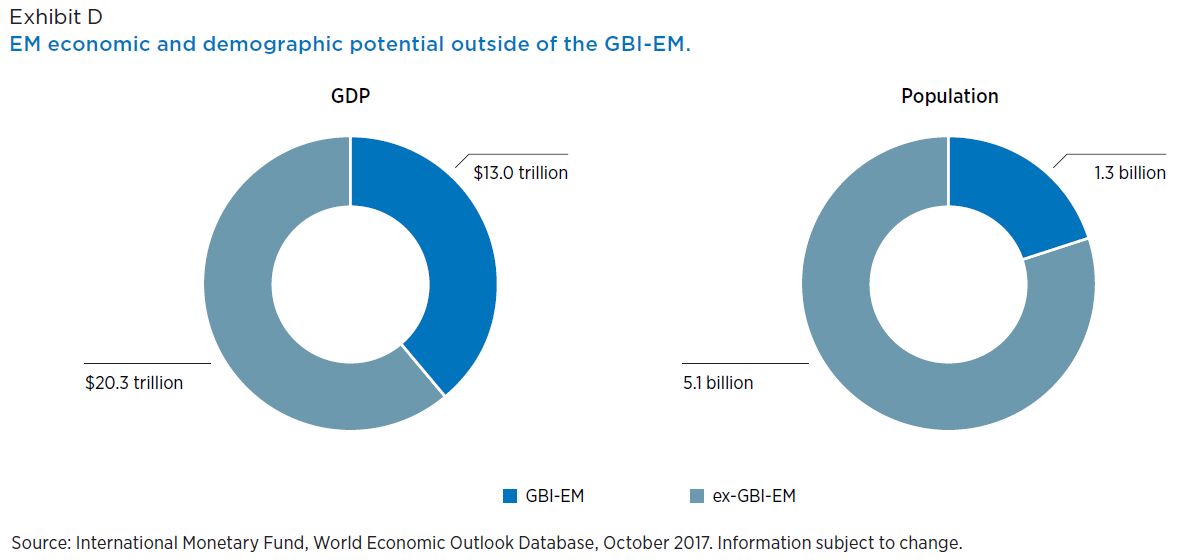

Wer sich von der Benchmark löst, weitet sein Anlageuniversum deutlich aus, wie in Abbildung D zu sehen ist.

Eaton Vance setzt sich für Anlagestrategien ohne Indexbindung ein, die sich auf die wirtschaftlichen Fundamentaldaten und das politische Umfeld einzelner Länder konzentrieren und durch Bottom-Up-Analyse einzelner Risikofaktoren das gesamte Anlageuniversum ausschöpfen. Anleihen lassen sich in ihre einzelnen Risikofaktoren aufschlüsseln: Währungen, Zinsen sowie Kreditspreads von Staats- und Unternehmensanleihen. Durch individuelle Analyse dieser idiosynkratischen Risikofaktoren auf Länderebene lässt sich nach unserer Überzeugung beständig Alpha generieren.

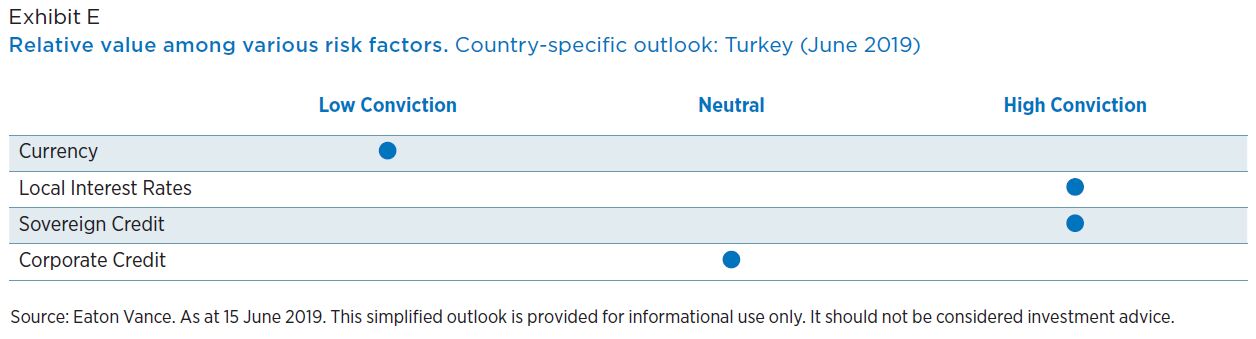

In Abbildung E ist ein stark vereinfachtes Beispiel einer länderspezifischen Risikofaktoranalyse dargestellt, die zur Strukturierung eines Portfolios dienen kann.

Unconstrained Blended – Ein Fall für Spezialisten

Ein Mischportfolio ohne Benchmark-Restriktionen stellt Fondsmanager vor eine komplexe Aufgabe und erfordert neben umfangreichen Research-Kapazitäten auch eine solide operative Infrastruktur, EM-erfahrene Fixed Income-Händler und ein robustes Risikomanagement.

Research. Der Research-Mehrwert in Schwellenländern ist signifikant, da sich weniger Analysten um dieses Anlageuniversum kümmern als beispielsweise um den S&P 500. Fundamentalanalyse ist insbesondere auf Länderebene wichtig, um sowohl Potenzial erkennen als auch Risiken einschätzen zu können.

Ein gutes Beispiel für Risiken ist Sambia. Ende Mai 2019 erreichten die Risikoaufschläge für sambische Staatsanleihen mit Fälligkeit im September 2022 und einem Volumen von 750 Millionen US-Dollar den Spitzenwert von 2.000 Basispunkten. Wir hatten uns jedoch schon vor den offensichtlichen Anzeichen von Schwierigkeiten und dem rasanten Anstieg der Spreads Anfang des Jahres 2018 gegen sambische Eurobonds entschieden. Zwar waren die Anleihen vergleichsweise attraktiv bewertet. Wir sahen jedoch zwei Risiken, die der Markt aus unserer Sicht unterschätzte: Im Vergleich zu anderen Investoren schätzten wir erstens das Risiko von Beschlagnahmungen höher ein. (Die sambische Regierung hat seitdem Vermögenswerte mindestens eines ausländischen Bergbauunternehmens gepfändet.) Zweitens hielten wir eine Restrukturierung der Staatsschulden für wahrscheinlicher. Aktuell (Stand: Juni 2019) scheint eine Restrukturierung unvermeidlich. Die aus dem Ruder gelaufenen Staatsfinanzen und die zunehmend schwierige Lage internationaler Investoren unterstreichen die Bedeutung sorgfältiger Due Diligence und fundierter Fundamentalanalyse vor einer Investitionsentscheidung zugunsten eines bestimmten Landes.

Depot-, Konto- und Handelsinfrastruktur. Eine extrem robuste operative Infrastruktur ist unerlässlich, wenn Anleger das Potenzial der Schwellenländer vollständig ausschöpfen wollen. Investmentmanager sind auf ausgereifte und komplexe Handelsinfrastruktur angewiesen und müssen verschiedene Konten in mehr als 100 Ländern verwalten können. Insbesondere die Dokumentationsfunktionen müssen gut ausgestattet sein, um die schiere Menge an Unterlagen beherrschen zu können, die erstellt, verfolgt und auf dem neuesten Stand gehalten werden müssen. Geschieht dies nicht, kann es schnell kostspielig werden. So mussten etwa Investoren in Nigeria Verluste hinnehmen, weil ihre Certificate of Capital Importation-Berichte (CCI) nicht aktuell waren und Abweichungen zu Transaktionen in ihren Bank- und Handelskonten erkennbar waren.

Investoren können nur dann Geld von und nach Nigeria überwiesen, wenn jede Transaktion mit ihrem CCI-Bericht übereinstimmt. Dem CCI ist zu entnehmen, wie viel Kapital ursprünglich ins Land kam. Das mag simpel klingen. Anleger sind jedoch nicht zur Rückführung ihrer Erlöse verpflichtet, wenn sie eine Position verkaufen und eine andere aufbauen. Tatsächlich ist es daher gar nicht so einfach, das CCI regelmäßig zu aktualisieren. Nach unserer Erfahrung stellen nur wenige Investoren sicher, dass ihre CCIs jederzeit auf dem neuesten Stand sind.

Handelskompetenz. Der Handel mit OTC-Instrumenten in Schwellenländern kann sehr schwierig sein und setzt gut ausgestattete und erfahrene Spezialisten voraus, die sich ausschließlich auf den EMD-Handel konzentrieren. Andernfalls kann der Manager das Geld womöglich nicht aus Ländern wie Nigeria oder Indien abziehen, muss die schlechten Wechselkurse seiner Depotbank für Währungen mit Handelseinschränkungen hinnehmen oder Steuern abführen, die er hätte vermeiden können. Diese Verluste können beträchtlich sein und die rund 40-70 Basispunkte an Managementgebühren bei Weitem übersteigen, die ein entsprechend qualifizierter externer Investmentmanager berechnet.

Risikomanagement. Investmentmanager müssen den rechtlichen Rahmen genau kennen, in dem sie operieren. Anders als in anderen Märkten können sich die Gesetze zur Regulierung von Marktzugang, Steuern und Handelsbeschränkungen ebenso häufig wie plötzlich ändern. Außerdem müssen Manager die für sie relevanten Handelsrichtlinien genau kennen (z.B. die Protokolle der International Swaps and Derivatives Association) und wissen, wo sie Liquidität finden. Die Rentenmärkte der Schwellenländer sind implizit auch mit Industrieländerrisiken behaftet. Auch diese Risiken müssen sie verstehen und zusätzlich nach möglichen Betrugsfällen in den Unternehmen suchen, in die sie investiert haben.

Wir sind uns dieser Anforderungen bewusst. Daher umfasst das Eaton Vance Global Income Team mehr als 40 Anlagespezialisten, darunter mehrere EMD-Händler und fünf Trading Assistants in Boston, London und Singapur. Devisen handeln wir selbst und können so das Risiko teurer Transaktionen vermeiden, das bei der Abwicklung über Depotbanken entstehen kann. Dank eigener Ressourcen können wir Transaktionen außerdem zu unseren Gunsten strukturieren. So nutzen wir zum Beispiel in Kolumbien ein Zahlungssystem, das Transaktionssteuern vermeidet.

Sonstige Überlegungen

Bevor Anleger ihre EMD-Positionen selbst verwalten, sollten sie sich bewusst machen, dass EMD- Handelsexpertise dünn gesät ist. Einzelne institutionelle Investoren könnten sich bei der Personalbeschaffung daher schwertun.

Internes Management kann in Bezug auf Transparenz und Wertentwicklung auch Governance-Probleme mit sich bringen.

Herkömmliche Anlagestrategien für EMD-Positionen in Landeswährung haben bisher viele Investoren enttäuscht. Index- bzw. Mehrrenditen in Landeswährung haben sich für viele Anleger als schwierig erwiesen, insbesondere in Bullenmärkten.

Der J.P. Morgan GBI-EM Global Diversified Index ist ein Brutto-Index und erfasst keine Steuern – welche „echte“ Anleger gleichwohl bezahlen müssen, wenn sie den Index abbilden wollen. Diese Steuern fallen für unterschiedliche Anleger unterschiedlich hoch aus, ausschlaggebend sind dabei unter anderem die Fondsstruktur, das Fondsdomizil und welche Instrumente der Fonds zur Order-Ausführung verwendet. Anleger sollten prüfen, ob die Vorzüge „optimierter“ Strategien ohne Benchmark- Einschränkungen die Kostenvorteile herkömmlicher Anlagestrategien für Anleihen in Landeswährung möglicherweise aufwiegen.

Lohnt sich eine benchmarkunabhängige Mischstrategie?

Natürlich müssen institutionelle Investoren diese Frage durch eigene Due Diligence beantworten. Der Eaton Vance Leistungsausweis zeigt jedoch eindeutig, dass eine solche Strategie funktionieren kann. In den mehr als drei Jahren seit ihrer Auflegung konnte unsere Emerging Market Debt Opportunities Strategie nicht nur Alpha und Mehrrenditen erwirtschaften, sondern den Index auch durch niedrigere Volatilität übertreffen. Es mag unlogisch erscheinen, doch flexiblere Strategien bieten nicht nur höheres Ertragspotenzial, sondern können sogar gleichzeitig die Volatilität reduzieren.

Fazit

EMD ist attraktiv sowohl als einzigartige Ertragsquelle als auch zur Diversifikation von Anleihepositionen aus Industrieländern. Anlageerfolg in dieser komplexen Assetklasse setzt jedoch nicht nur Fachkompetenz voraus. Insbesondere bei Mischstrategien müssen Anleger auch mögliche Fallstricke und die Eigenheiten der EM-Rentenmärkte kennen. Wir halten indexbasierte Mischstrategien für eine konservative und unkomplizierte Option, die die Vorstände von institutionellen Anlegern relativ einfach genehmigen und anschließend überwachen können. Die inhärenten Indexmängel sprechen jedoch für eine komplexere und flexiblere Anlagestrategie, die eine Analyse der Risikofaktoren aller Länder innerhalb des Anlageuniversums einschließt. Anleger müssen dafür umdenken und höhere Tracking Errors gegenüber ihrer Benchmark hinnehmen. Benchmarkunabhängige Strategien setzen außerdem umfangreiche Due Diligence voraus – ebenso wie die Erkenntnis, dass herkömmliche indexbasierte Konzepte das Potenzial der EMD-Märkte nicht ansatzweise ausschöpfen.

Michael A. Cirami, Vice President Co-Director Global Income Group, und Matthew F. Murphy, Jr., Vice President Institutional Portfolio Manager Global Income Group, Eaton Vance

__________________________________________________________________________________

¹Quelle: EconomyWatch.com, Economic Statistics-Datenbank, Anteil an der globalen Wirtschaftsleistung (2017). Anteil am Welt-BIP nach Kaufkraftparität.

²Quelle: Weltwirtschaftsausblick des IWF, April 2019.

³Quelle: The Evolution of Emerging Market Sovereign Debt: Dramatic Growth in Local Currency Sovereign Debt Is Reducing Emerging Market Financial Vulnerabilities, Moody’s Investors Services, veröffentlicht am 2. September 2015.

Der J.P. Morgan Emerging Markets Bond Index Global Diversified (EMBI GD) ist ein diversifizierter Index für Staatsanleihen in Hartwährung ausgewählter Schwellenländer. Genau wie der EMBI GI enthält der Index Brady Bonds in US-Dollar, Eurobonds, handelbare Kredite und lokale Schuldverschreibungen staatlicher und quasi staatlicher Emittenten. Anders als beim EMBI Global ist die Gewichtung größerer Schuldnerländer jedoch begrenzt.

The J.P. Morgan Government Bond Index-Emerging Markets Global Diversified Index (GBI-EM GD) ist ein Index für Staatsanleihen aus Schwellenländern in Landeswährung mit einer Laufzeit von über einem Jahr. Der Index wird nicht aktiv gemanagt. Genau wie der GBI-EM Global erfasst der Index nur solche Länder, die für die meisten internationalen Anleger direkt zugänglich sind. Im Gegensatz zum GBI-EM Global Diversified ist jedoch die Gewichtung größerer Schuldnerländer begrenzt.

Der J.P. Morgan Corporate Emerging Markets Bond Index Broad Diversified (CEMBI BD) ist ein kapitalgewichteter Index für Hartwährungsanleihen (in US- Dollar) von Unternehmen aus Schwellenländern.

Der J.P. Morgan Emerging Markets Bond Index Plus (EMBI+) Index ist ein kapitalgewichteter Index für Brady Bonds in US-Dollar, Eurobonds und handelbare Kredite staatlicher Einrichtungen.