Wie haben sich Schwellenländeranleihen im zweiten Quartal entwickelt?

Bekanntlich werden durch COVID-19 weiterhin wirtschaftliche, gesundheitliche und humanitäre Fragen auf der ganzen Welt und insbesondere in den Schwellenländern, wo viele der von dieser Krise am stärksten betroffenen Menschen leben, erörtert. Nach dem tiefen Einbruch der Märkte zu Beginn des Jahres kam es jedoch im zweiten Quartal zu einer starken, breit gestützten Erholung bei fast allen Risikoanlagen. Schwellenländeranleihen waren keine Ausnahme. Die Erholung gewann Mitte des Quartals an Stärke, als sich die Weltwirtschaft langsam wieder öffnete und Sorgen um den Ölmarkt sowie die größte Unsicherheit im Zusammenhang mit der Pandemie sich aufzulösen begann.

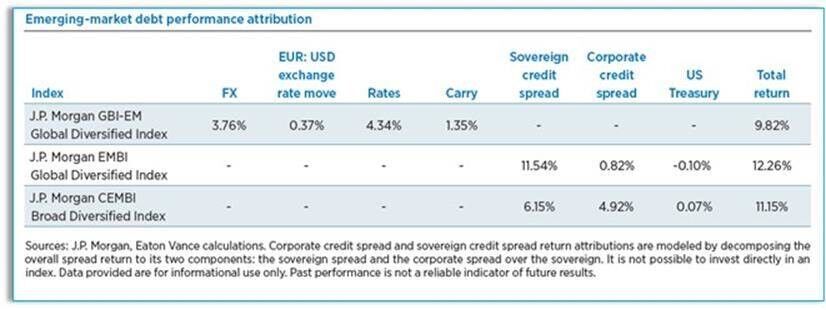

Eine Analyse der zugrunde liegenden Risikofaktoren in jedem Schwellenländeranleihen-Segment zeigt, was die Performance auf der Indexebene angetrieben hat (Graphik A). Bei den Schwellenländeranleihen in Landeswährung trugen die fallenden Zinsen in den Schwellenländern am stärksten zu den Renditen des J.P. Morgan Government Bond Index Emerging Market (GBI-EM) Global Diversified* bei. Die Renditen von US-Staatspapieren, die eine wichtige Triebkraft für die Renditen in den Schwellenländern sind, fielen zu Beginn des Jahres erheblich, was zu einem bemerkenswerten Rückgang der Zinssätze in den Schwellenländern im zweiten Quartal führte. Auch die Währung leistete einen bedeutenden Beitrag zur Performance.

Schwellenländeranleihen (EM Credit), zu denen Staats- und Unternehmensanleihen in Hartwährung zählen, gehörten im ersten Quartal zu den am härtesten betroffenen Märkten, erfuhr jedoch im zweiten Quartal eine kräftige Erholung. Die Spreads zogen an, da die beispiellose Lockerung der globalen Geldpolitik die Stimmung beflügelte und die erfolgreiche Serie von Neuemissionen Befürchtungen hinsichtlich des Marktzugangs zerstreute. Interessanterweise hatten die Renditen der US-Staatsanleihen kaum bis gar keinen Einfluss auf den J.P. Morgan Emerging Market Bond Index (EMBI) Global Diversified** oder den J.P. Morgan Corporate Emerging Market Bond Index (CEMBI) Broad Diversified***. Wir schätzen, dass in der Vergangenheit etwa 50% der Erträge von Schwellenländeranleihen in Hartwährung von den Renditen der US-Staatspapiere bestimmt wurden. Nach einem Rückgang im 1. Quartal blieben die Renditen von US Treasuries im letzten Quartal innerhalb einer relativ engen Spanne, was einen gedämpften Effekt hatte.

Obwohl die Erholung im zweiten Quartal erheblich war, sehen wir weiterhin günstige Bewertungen und sind der Ansicht, dass Schwellenländeranleihen im Großen und Ganzen immer noch attraktiv sind. Da globale Anleger nach Renditen, Ertragssteigerung und Diversifizierung strebten, scheint das technische Umfeld nun günstiger zu sein, wobei die Nettoströme im zweiten Quartal positiv wurden. Auf Länderebene ergibt sich jedoch ein gemischtes Bild, so dass aktives Management und Selektivität nach wie vor entscheidend sind.

Gab es bislang eine erhebliche Notlage der Emittenten?

Wie zu erwarten war, haben wir in mehreren Bereichen des Schwellenländer-Universums notleidende Anleihen gesehen. Wir kategorisieren die Notlage grob in drei Gruppen: Erstens Länder, die vor dem Schock der Pandemie vor großen Herausforderungen standen (z.B. Libanon, Ecuador und Argentinien); zweitens Länder, die eine Ausrede für einen Mangel an Finanzdisziplin angesichts der aktuellen Umstände suchen - wir beobachten viele Länder genau, da wir erwarten, dass diese Gruppe weiter wachsen wird; die dritte und letzte Kategorie betrifft die ärmsten Länder und eine Initiative von IWF, Weltbank und G20, die so genannte Initiative zur Aussetzung des Schuldendienstes (DSSI). Die DSSI fördert die Beteiligung des privaten Sektors, auch wenn hier noch Ungewissheit herrscht und nur eine kleine Anzahl von Ländern unterzeichnet hat. In dem Maße, in dem sich multilaterale Organisationen beteiligen, werden sie unserer Meinung nach jedoch den Druck auf die Länder erhöhen, mit ihren Gläubigern aus dem Privatsektor zu verhandeln.

Allgemeiner gesagt, die Informationen über die fiskalische Situation und die Verschuldung eines Landes können im heutigen schnelllebigen Umfeld auch verwirrend sein. Wir weisen beispielsweise auf Nigeria hin, wo Regierungsvertreter in den letzten Monaten gemischte und unklare Aussagen von Regierungsvertretern getätigt haben. Eine solche Unsicherheit kann die Anlageklasse belasten und verhindern, dass sich die Spreads so anpassen, dass sie ihre Fundamentaldaten besser widerspiegeln.

Wie sieht der wirtschaftliche Ausblick für die Schwellenländer aus?

Die Aussichten sind eher herausfordernd. Der IWF hat kürzlich die BIP-Prognosen für Schwellenländer um zwei Prozentpunkte auf -3,0% nach unten revidiert. Für mehrere Vorreiterländer erscheinen die Aussichten weitaus schlechter. So liegt beispielsweise die BIP-Prognose für Indien bei -4,5%, für Russland bei -6,6%, für Brasilien bei -9,1%, für Mexiko bei 10,5% und für Südafrika bei -8,0%. Diese Länder, die in der Regel ein ordentliches Wachstum aufweisen, bestimmen oft die allgemeine Beschreibung der Schwellenländer insgesamt. Während sich diese Kernländer wirklich in einer recht schwierigen Lage befinden, müssen wir auch bedenken, dass sich attraktive Gelegenheiten in Schwellenländeranleihen in einem viel breiteren Universum von Ländern bilden.

Ägypten ist ein Land innerhalb des breiteren Spektrums von Möglichkeiten, in dem wir Chancen sehen. Das Land erwartet entgegen dem allgemeinen Trend in den Schwellenländern für 2020 ein positives Wachstum. Das hohe Haushaltsdefizit (7,6% des BIP) muss natürlich überwacht werden, aber wir müssen beachten, dass Ägypten bereits vor der Pandemie versucht hat, Haushaltsfragen zu lösen. Unserer Meinung nach kommt das Land mit der Krise aus wirtschaftlicher Sicht recht gut zurecht, da es viele vorübergehende Maßnahmen ergriffen hat, was wir als beruhigend empfinden.

Weitere Länder, die wir hervorheben möchten, sind Rumänien, Usbekistan und Uruguay. Obwohl Rumänien vor einem Wirtschaftsrückgang steht, der mit -5% prognostiziert wird, glauben wir, dass relativ gesunde Schuldenkennzahlen dem Land helfen werden, den gegenwärtigen Sturm zu überstehen. Usbekistan seinerseits ist ein Land, das nicht auf dem Radar vieler Menschen zu finden ist. Die Wachstumsprognose Usbekistans ist jedoch positiv, das Haushaltsdefizit ist überschaubar, und die reformfreudige Regierung Usbekistans hat sich auf ein stärker marktorientiertes System zubewegt. Auch die Regierung Uruguays hat Reformen durchgeführt, selbst mitten in der Pandemie. Obwohl die Wachstumsaussichten, wie in anderen Teilen der Region, etwas schwierig erscheinen, hat das Land Schritte unternommen, um ein nachhaltiges Reformprogramm voranzubringen.

Wie sind die Aussichten aus der Investitionsperspektive?

Zunächst einmal glauben wir, dass die breit angelegte Rallye nun vorbei ist und dass wir in eine Phase der Differenzierung eintreten. In diesem Umfeld wird die Art und Weise, wie man in Schwellenländeranleihen investiert, aus unserer Sicht von entscheidender Bedeutung sein.

Wir konzentrieren uns auf drei Bereiche:

1) Die entscheidende Rolle der Länderanalyse

2) Investitionsflexibilität, geographisch und in Bezug auf Risikofaktoren

3) Kurz-, mittel- und langfristige Faktoren ausbalancieren

Zum ersten Punkt glauben wir, dass die Fundamentalanalyse immer kritisch ist, aber umso mehr in einer Zeit der Differenzierung. Da die Pandemie noch nicht vorbei ist, beobachten wir genau, wie die Länder mit dem Virus umgehen, um die Öffentlichkeit zu schützen und ihre Wirtschaft zu steuern. Die politischen Entscheidungsträger versuchen, die Wirtschaftsleistung zu maximieren, ohne die Gesundheitssysteme zu überlasten. Es ist zu einem Kalibrierungsprozess geworden, bei dem der Grad der Wirksamkeit von Land zu Land variiert. Unserer Ansicht nach managen viele der bereits erwähnten Vorreiterländer den Prozess nicht gut, während es anderen kleineren Schwellenländern relativ besser geht.

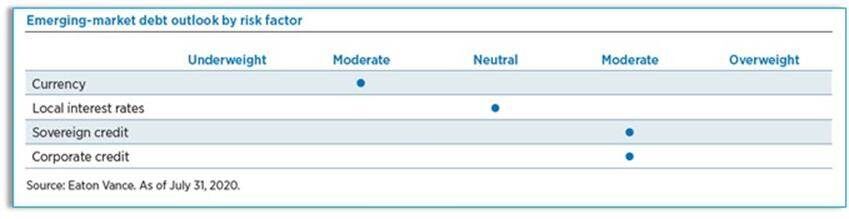

Was die Investitionsflexibilität betrifft, so glauben wir, dass die Nutzung der gesamten Breite des Anlageuniversums von Schwellenländeranleihen auf Länder- und Risikofaktorenbasis ein entscheidender Faktor für den Investitionserfolg bleiben wird. Zu den investierbaren Risikofaktoren innerhalb des Schwellenländeranleihe-Universums gehören Währungen, lokale Zinssätze sowie Spreads von Staaten und Unternehmen (Grahik B).

Wir gehen aktive Positionen nur in den Risikofaktoren ein, für die wir glauben, dass wir angemessen entschädigt werden, während wir gleichzeitig versuchen, unbeabsichtigte Engagements zu eliminieren, wenn nötig durch Absicherungen.

Drittens: Obwohl wir mittel- bis langfristige Investoren sind, ist die Situation auf den globalen Märkten derzeit noch sehr unsicher. In dieser Hinsicht halten wir es für klug, kurzfristige Faktoren angemessen zu gewichten und ihnen möglicherweise ein größeres Gewicht zu geben, während die Schwellenländeranleihenmärkte dynamisch bleiben.

Welche Risikofaktoren erscheinen derzeit attraktiv?

Gegenwärtig bevorzugen wir Anleihen aus den Schwellenländern, da wir in einer Reihe von Märkten für Staats- und Unternehmensanleihen eine zusätzliche Prämie sehen. Auf Sektorebene bieten Staatsanleihen überzeugende Bewertungen, aber die Länderbetrachtung ist nach wie vor entscheidend, da die Bonität und Zahlungsbereitschaft jedes einzelnen Emittenten sehr unterschiedlich sein kann. Unternehmen betrachten wir nach wie vor als attraktiv und stellen fest, dass die Fundamentaldaten die Schocks der Pandemie und der Ölpreisvolatilität relativ gut überstanden haben.

Wir sind neutral, was die lokalen Zinssätze betrifft, die sich Anfang des Jahres neben den globalen Kernzinssätzen erholten. Die Konsenserwartungen für die Leitzinsen und die Inflation sind zumindest auf kurze Sicht weiterhin rückläufig. Auch hier gibt es innerhalb des Anlageuniversums große Unterschiede bei den lokalen Zinssätzen, was eine Gelegenheit bieten kann, von ausgewählten Positionen zu profitieren.

Wir haben unsere moderate Untergewichtung von Währungen reduziert, wobei einige noch immer ein attraktives Investment darstellen und andere nun stärker sind als im Februar vor der Marktkorrektur. Im Allgemeinen wird die Währungsaufwertung durch das Wirtschaftswachstum und eine glaubwürdige Geldpolitik unterstützt, die auf der Ebene der Anlageklassen nicht intakt zu sein scheinen.

Warum erscheinen Schwellenländeranleihen in Hartwährung derzeit attraktiver?

Neben der Bewertungsmöglichkeit sind noch andere Dynamiken im Spiel, die Staats- und Unternehmensanleihen in Hartwährung von Schwellenländeranleihen in lokaler Währung unterscheiden. Bei Schwellenländeranleihen in Hartwährung konzentrieren sich die Anleger wirklich auf Veränderungen der Spreads, die offensichtlich weder von Staaten noch von Unternehmen ausgeweitet werden wollen. Zu diesem Zweck wollen die meisten Regierungen zumindest mittelfristig an einer vorsichtigen Finanzpolitik festhalten und sollten sich um eine weitere Verengung der heutigen, noch immer breiten Spreads bemühen.

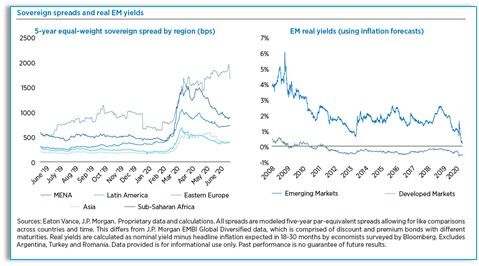

Im Gegensatz dazu dürfte die Geldpolitik kurz- bis mittelfristig ultralocker bleiben. Die Abwärtsbewegung der Zinssätze ist in den meisten Schwellenländern weitgehend erreicht worden, obwohl wir glauben, dass in einigen Ländern Spielraum für eine Senkung besteht. Unter dem Strich ist davon auszugehen, dass die Zentralbanken der Schwellenländer weiterhin extrem taub bleiben dürften, während gleichzeitig die gedämpfte Nachfrage den Preisaufwärtsdruck begrenzen dürfte. Die Realzinsdifferenzen bewegen sich derzeit im Rahmen langfristiger Durchschnittswerte, aber zusammen könnten diese Faktoren dazu führen, dass sich die Differenz weiter verengt (Graphik C).

Auf der Währungsseite haben wir die Befürchtung, dass es in vielen Ländern eine politische Präferenz für schwächere Wechselkurse geben wird, den klassischen "Beggar-thy-neighbor"-Ansatz. Wir weisen jedoch erneut darauf hin, dass es im lokalen Bereich viele Möglichkeiten gibt und dass die Situation von Land zu Land von Emittent zu Emittent sehr unterschiedlich sein kann.

Warum sind Unternehmensanleihen in Schwellenländern einzigartig?

Es gibt einige Merkmale von Unternehmensanleihen in Schwellenländern, die sie unverwechselbar machen. Zunächst einmal ist der Bereich Schwellenländer-Unternehmensanleihen ein großes, vielfältiges Universum. Der Sektor umfasst fast 1.500 Unternehmen in 75 Ländern, darunter private Emittenten und Quasi-Sovereigns, und repräsentiert ausstehende Schulden in Höhe von etwa 2 Billionen US-Dollar - etwa die Hälfte davon ist im J.P. Morgan CEMBI Broad Diversified Index erfasst.

Was das Käuferuniversum betrifft, so befinden sich Unternehmensanleihen in Schwellenländern an der Schnittstelle dreier verschiedener Anlageklassen: Schwellenländer-Staatsanleihen, US-Unternehmensanleihen und globale Hochzinsanleihen. Auf Schwellenländer spezialisierte Fonds machen etwa 15% bis 20% der gesamten Anlageklasse aus. Zusätzlich zu den Cross-Over-Investoren, die sich in Unternehmensanleihen in Schwellenländern engagieren, nehmen lokale Käufer innerhalb des Universums immer mehr zu.

Die breit gefächerte Mischung von Käufern kann in Stressphasen zu verschiedenen Quellen für Preisverwerfungen und Chancen führen. Gemeinsam bleiben die Käufergruppen eine entscheidende Quelle langfristigen Kapitals für große Schwellenländer-Unternehmen. Die Refinanzierung langfristiger US-Dollar-Anleihen ausschließlich über lokale Märkte wäre für sie ziemlich schwierig, wenn die Märkte abgeschottet würden.

Inwieweit wird Ihre Ansicht zu Unternehmensanleihen in Schwellenländern von Staatsrisiken bestimmt?

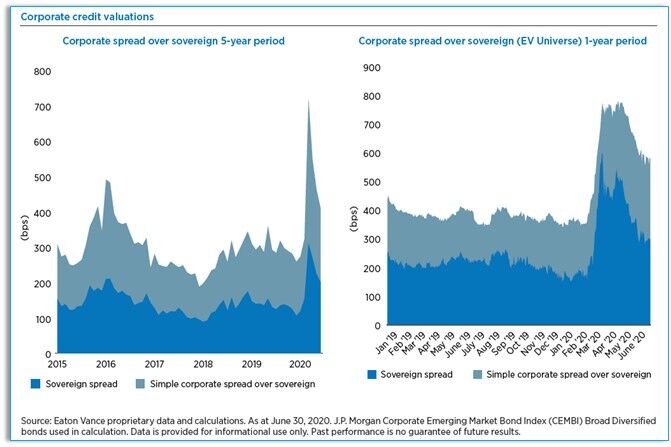

Aus der Bewertungsperspektive gibt es eine wichtige Beziehung zwischen Schwellenländerstaats- und -unternehmensanleihen, da die Preise für Unternehmensanleihen durch die Spreads für Staatsanleihen beeinflusst werden (Graphik D).

Zwar ist kein Unternehmen vollständig von dem isoliert, was in seinem Heimatland geschieht, doch der Großteil der Analysen, die wir für den Risikofaktor Unternehmen durchführen, findet auf Unternehmensebene statt. Wir verbringen viel Zeit damit, die spezifischen Auswirkungen der Pandemie auf die Geschäftsmodelle zu verstehen und zu untersuchen, welche Schritte die Manager unternehmen, um sich angesichts dieser Herausforderungen anzupassen, zu bewältigen und innovativ zu sein.

Dennoch wird in bestimmten Fällen das Risiko staatlicher Stellen zu einem Schlüsselfaktor, wenn es eine Krise gibt, wie wir sie in Argentinien erlebt haben. Das Land verfügt über ein ziemlich großes Universum von Unternehmensemittenten, die im Allgemeinen gesund sind und gute Liquiditätsindikatoren und eine minimale Hebelwirkung aufweisen. Doch was in Argentinien geschieht, wird sich auf den Zugang dieser Unternehmen zu ausländischen Kapitalmärkten auswirken.

Wie haben sich die Fundamentaldaten für Unternehmensanleihen in Schwellenländern geschlagen?

Ungeachtet der jüngsten Ereignisse haben sich die letzten Monate als sehr produktiv erwiesen, um Unternehmensrecherchen durchzuführen und ein wirkliches Verständnis für die Fundamentaldaten zu erhalten. Wir hatten keine Probleme, Zugang zu den Managern der Unternehmen zu erhalten, die offen für virtuelle Meetings waren, auch kurzfristig. Viele Unternehmen haben ihre Tätigkeit fortgesetzt, aber fast alle haben ihre Prognosen für das Gesamtjahr zurückgezogen, was im Einklang mit den von vielen US-Unternehmen ergriffenen Maßnahmen steht.

Der begrenzte Einblick der Unternehmen in zukünftige Auftragsbücher und Gewinne hat zu einer Verlagerung der Gespräche hin zum Liquiditätsmanagement geführt. Wie viel überschüssige Liquidität haben sie heute? Aus welchen Quellen beziehen sie ihren Cashflow und welche Schritte unternehmen sie, um die Kosten zu senken? Die Liquidität scheint der Hauptfaktor zu sein, an dem sich die Märkte in diesem Bereich differenziert haben.

Bei den Branchen, die im Auge des Sturms standen, zum Beispiel Fluggesellschaften, Einzelhandels- und Hotelunternehmen, haben wir eine viel schärfere Korrektur erlebt. Außerhalb dieser Branchen blieben die Fundamentaldaten jedoch weitgehend intakt. Im Allgemeinen begannen die Unternehmen in den Schwellenländern das Jahr 2020 mit recht starken Finanzkennzahlen, was die Tendenz widerspiegelt, dass die Schwellenländer-Unternehmen im Gegensatz zu vielen US-Unternehmen recht hohe Barguthaben halten. Sie verfügen nicht nur über zugesagte Kreditlinien, sondern halten auch Bargeld im Ausland und in US-Dollar. Diese Widerstandsfähigkeit bildet eine wichtige Grundlage für unsere zunehmende Überzeugung für den Markt für Unternehmensanleihen in den Schwellenländern.

Michael A. Cirami, CFA, Portfolio Manager, Co-Director Global Income, Eaton Vance Management und Bradford Godfrey, CFA, Institutional Portfolio Manager, Director of Alternative & Asset Allocation Strategies, Eaton Vance Management

________________________________________________

*J.P. Morgan Government Bond Index - Emerging Markets (GBI-EM) Global Diversified ist ein nicht aktiv gemanagter Index von Lokalwährungsanleihen mit Laufzeiten von mehr als einem Jahr, die von Regierungen der Schwellenländer ausgegeben werden. Auflegungsdatum für den Index ist der 31.12.2012. Sofern nicht anders angegeben, spiegeln die Indexrenditen nicht die Auswirkungen der anwendbaren Verkaufsgebühren, Provisionen, Ausgaben, Steuern oder Leverage wider. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Performance des Index veranschaulicht Markttrends und stellt nicht die vergangene oder zukünftige Performance eines Portfolios dar.

**J.P. Morgan Emerging Markets Bond Index (EMBI) Global Diversified ist ein nicht aktiv gemanagter Index aus auf USD lautenden Anleihen mit Laufzeiten von mehr als einem Jahr, die von Regierungen der Schwellenländer ausgegeben werden. Sofern nicht anders angegeben, spiegeln die Indexrenditen nicht die Auswirkungen der anwendbaren Verkaufsgebühren, Provisionen, Ausgaben, Steuern oder Leverage wider. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Performance des Index veranschaulicht Markttrends und stellt nicht die vergangene oder zukünftige Performance eines Portfolios dar.

***J.P. Morgan Corporate Emerging Markets Bond Index (CEMBI) Broad Diversified ist ein nicht aktiv gemanagter Index von in USD denominierten Unternehmensanleihen aus Schwellenländern. Sofern nicht anders angegeben, spiegeln die Indexrenditen nicht die Auswirkungen der anwendbaren Verkaufsgebühren, Provisionen, Ausgaben, Steuern oder Leverage wider. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Performance des Index veranschaulicht Markttrends und stellt nicht die vergangene oder zukünftige Performance eines Portfolios dar.