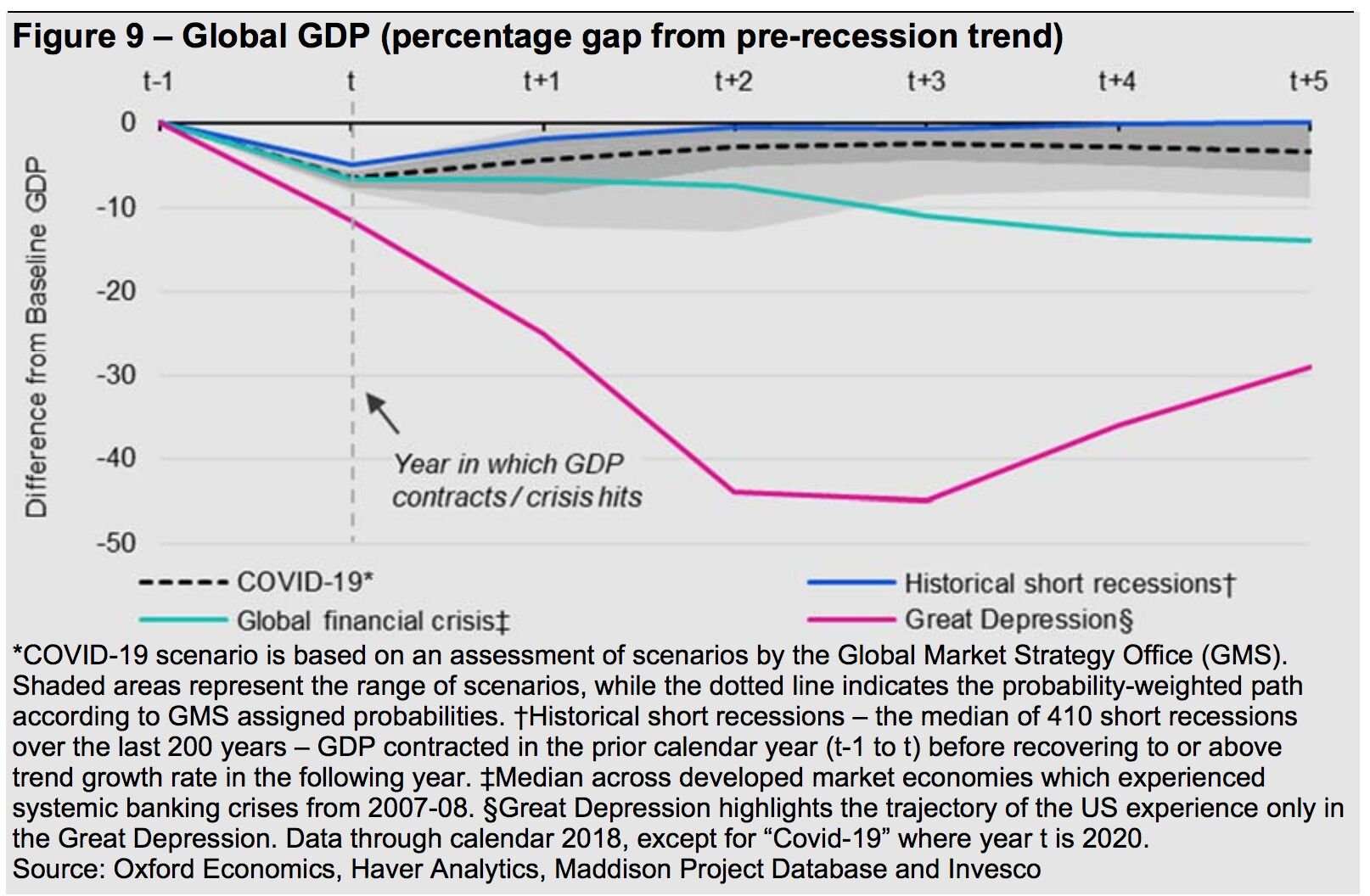

Wachstumspfad zwischen traditioneller Erholung und Aufschwung nach der globalen Finanzkrise

Aufgrund der andauernden Maßnahmen zur Eindämmung von Covid-19 und der früher oder später zu erwartenden fiskal- und geldpolitischen Straffung wird die Erholung ihrer Ansicht nach aber holprig ausfallen. „Wir rechnen mit einem Wachstumspfad, der irgendwo zwischen einer traditionellen Erholung und dem Aufschwung nach der globalen Finanzkrise liegt. Die künftige Entwicklung der Weltwirtschaft bleibt aber mit erheblichen Unsicherheiten behaftet“, schreibt Paul Jackson, Global Head of Asset Allocation Research, Global Thought Leadership, in der September 2020 Ausgabe von The Big Picture, einem vierteljährlichen, vom Invesco Global Market Strategy Office veröffentlichten Marktausblick.

Zentralbankinterventionen haben das Potenzial für weitere Kursgewinne begrenzt

„Obwohl es sich für uns wie die Frühphase eines neuen Konjunkturzyklus anfühlt, rechnen wir über die Erholung in Q3 hinaus nicht mit einem dynamischen Wachstum. Auf dieser Basis sind kurzfristig hohe Zugewinne nach den jüngsten Kurssteigerungen an den Märkten nur schwer vorstellbar“, so Jackson. Die Zentralbankinterventionen und die Aufhellung der Marktstimmung hätten Anlegern in den vergangenen Monaten zwar gute Renditen beschert, könnten aber auch das Potenzial für weitere Kursgewinne begrenzen. Wie Jackson betont, bewegen sich die globalen Anleiherenditen auf historischen Tiefständen und auch die Aktienrenditen liegen unter ihrem historischen Durchschnitt. Und die einzige Anlageklasse, die höhere Renditen als normal bietet – Immobilien – habe durch die weitreichende Umstellung auf die Arbeit im Homeoffice mit fundamentalen Problemen zu kämpfen.

Viele Arbeits- und Einkaufsgewohnheiten könnten sich dauerhaft verändert haben

Die Invesco-Experten gehen davon aus, dass ein Impfstoff noch innerhalb der nächsten zwölf Monate in die Massenproduktion gehen wird. Allerdings zweifeln sie daran, dass sich das Verhalten der Konsumenten in diesem Zeitraum normalisieren wird – tatsächlich könnten sich die Arbeits- und Einkaufsgewohnheiten dauerhaft verändert haben. Wenn die Hilfsprogramme der Regierungen auslaufen, bestünde zudem das Risiko weiterer Kollateralschäden in Form von Insolvenzen und Arbeitslosigkeit. Als weiteren Unsicherheitsfaktor bezeichnen die Invesco-Experten die Präsidentschaftswahlen in den USA am 3. November, bei denen sie mit einem Wechsel im Weißen Haus rechnen.

Keine Zinsänderungen erwartet

Auf Basis dieses Ausblicks haben die Experten des Global Market Strategy Office von Invesco mehrere Annahmen zur Entwicklung der Finanzmärkte formuliert, aus denen sie Renditeprognosen für verschiedene Anlageklassen und Regionen über die nächsten zwölf Monate ableiten. Sie erwarten in diesem Zeitraum keine Zinsänderungen, obwohl die Assetkäufe der Zentralbanken reduziert werden könnten, rechnen aber mit steileren Zinsstrukturkurven, weitgehend stabilen Kreditspreads bei überdurchschnittlichen Kreditausfällen, einer Erholung der Unternehmensgewinne und Aktiendividenden in Verbindung mit einem Anstieg der Aktienrenditen, einer schwächeren Erholung der Cashflows von Immobilien, aber stabilen Immobilienrenditen, und einer Abflachung der Rohstoffnotierungen trotz einer erneut leichten Abwertung des US-Dollars.

Zyklische Werte bevorzugt, mögliche Kursblase bei „FANG Plus“-Aktien

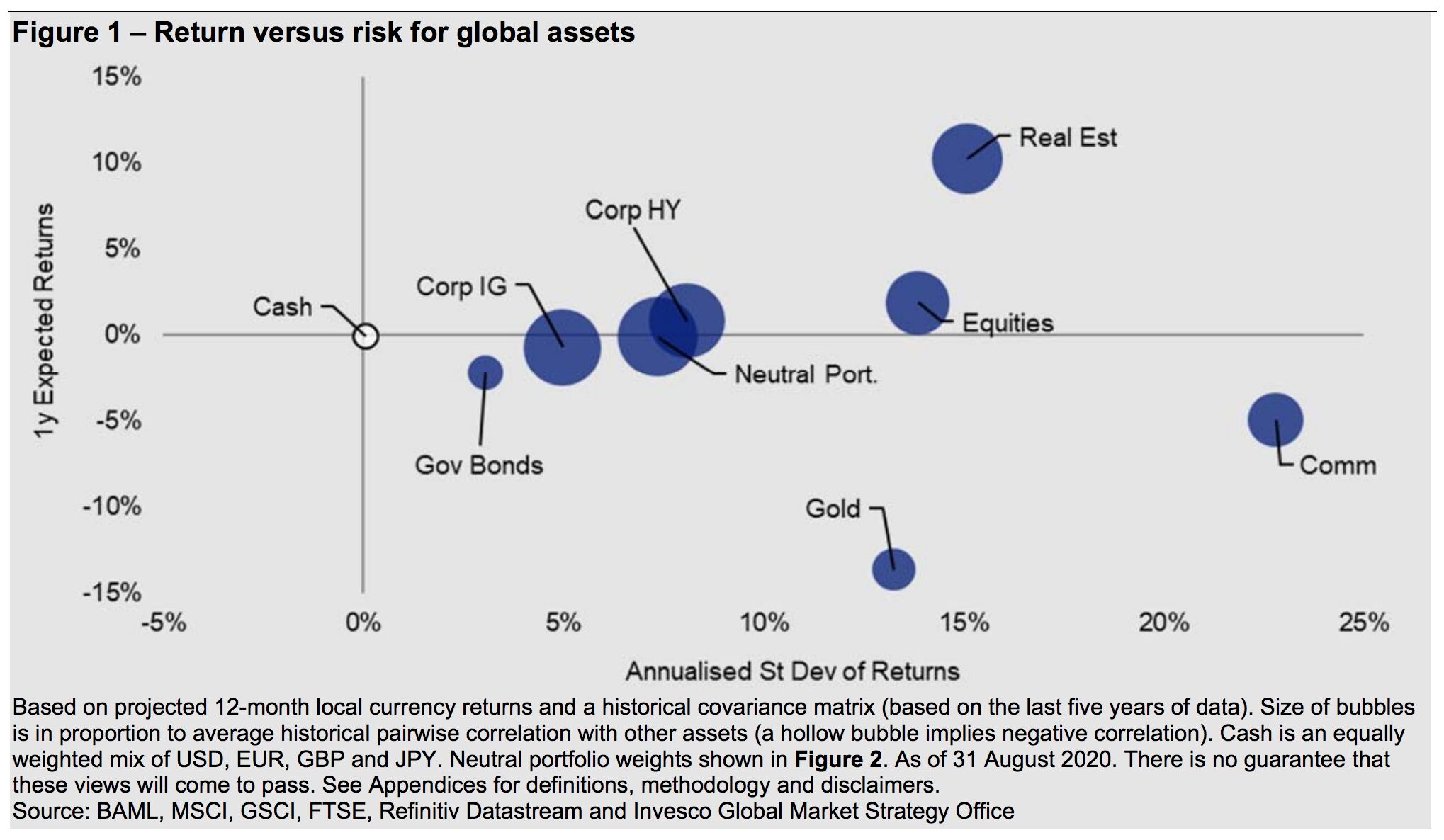

In ihrer Modell-Asset-Allokation bevorzugen die Invesco-Experten aktuell zyklische Anlagewerte. Unter den defensiven Anlagen haben sie derzeit eine Präferenz für Cash. Die steileren Zinsstrukturkurven und steigenden Renditen länger laufender Anleihen dürften die potenziellen Erträge aus Zinsanlagen begrenzt halten. Die Invesco-Experten rechnen zwar mit einer Erholung der Unternehmensgewinne und Dividenden, vermuten aber, dass die Märkte dies bereits weitgehend eingepreist haben, und sehen daher nur ein begrenztes Aufwärtspotenzial für die breiten Aktienindizes in den nächsten zwölf Monaten. Den besten Ausblick hat das Team für Japan und Großbritannien, gefolgt von den Schwellenmärkten. Bedenken haben die Experten in Bezug auf die Aktienbewertungen in den USA und eine mögliche Kursblase bei „FANG Plus“-Aktien.

Bei Immobilienrenditen sind bereits viele schlechte Nachrichten eingepreist

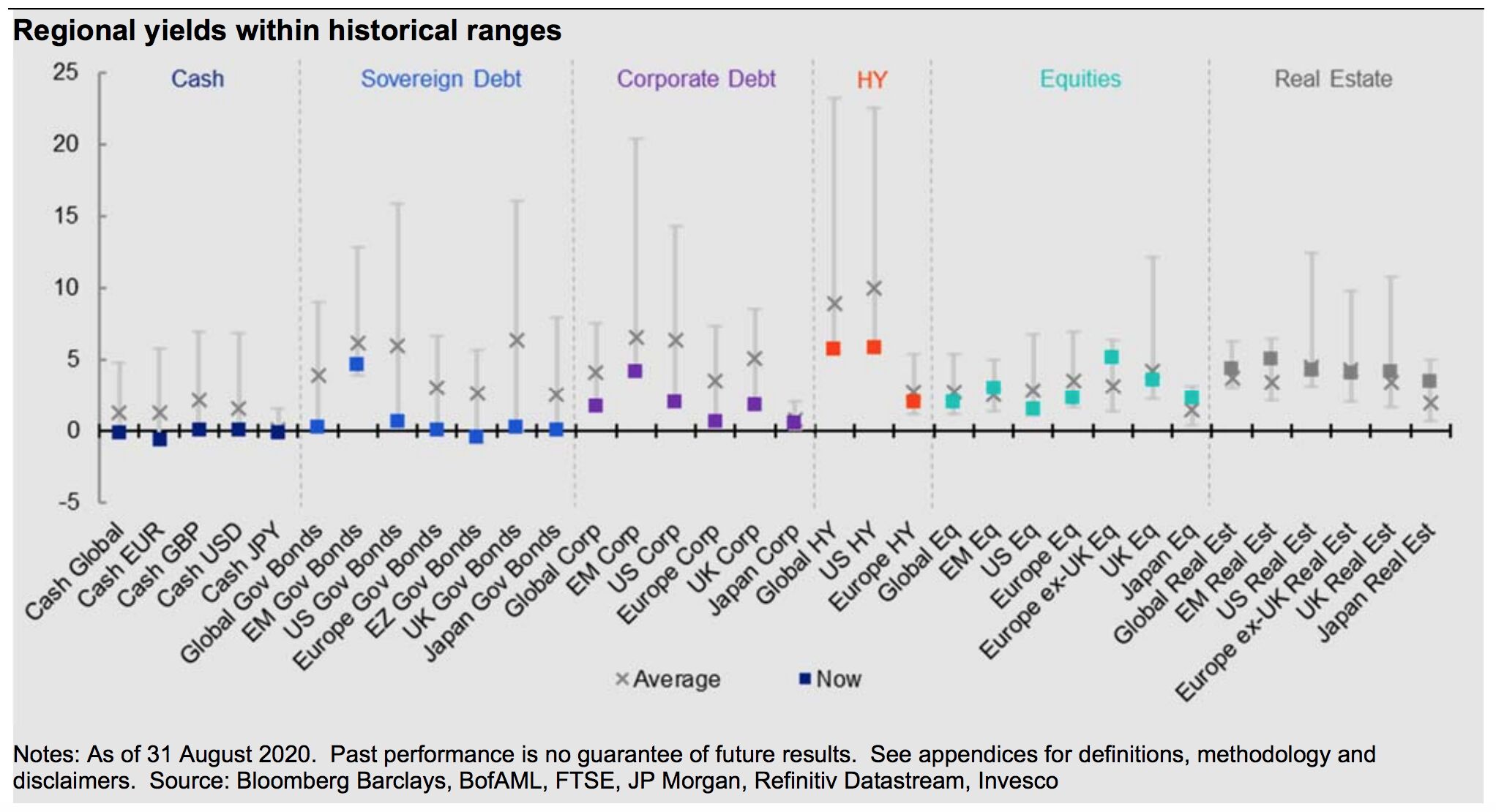

Tatsächlich sind die Bewertungen der Hauptgrund, warum die Invesco-Experten bei den zyklischen Anlagewerten Hochzinsanleihen und Immobilien den Vorzug gegenüber Aktien geben. Ihrer Ansicht nach haben die Immobilienrenditen bereits viele schlechte Nachrichten eingepreist. Gemessen an den REITs-Renditen seien Immobilienanlagen weiterhin so konservativ bewertet wie kaum eine andere Anlageklasse. Kurzfristig könnten einige Immobilientypen zwar durch mietfreie Perioden unter Druck stehen, während andere – wie Einzelhandelsimmobilien in Innenstadtlagen und Büroimmobilien – mit einem mittel- bis langfristigen Nachfragerückgang zu kämpfen haben dürften. Nach Ansicht der Invesco-Experten sollten die geringen Finanzierungskosten jedoch helfen, und einige Immobilienkategorien – wie Logistikimmobilien für Onlinehändler – könnten gefragter denn je sein. „Selbst wenn sich die Ausschüttungen weniger kräftig erholen sollten als bei Aktien, dürfte das erwartete Wachstum in Verbindung mit den relativ großzügigen Renditen über einen Zwölfmonatszeitraum für höhere Erträge aus Immobilien als aus anderen Anlageklassen sorgen“, meint Jackson.

High-Yield-Renditen dürften im Einklang mit den Staatsanleiherenditen steigen

Was Hochzinsanleihen angeht, seien die Renditen zwar niedrig, die Spreads gegenüber Staatsanleihen lägen aber im mittleren Bereich der historischen Spanne. Die Invesco-Experten gehen davon aus, dass die High-Yield-Renditen im Einklang mit den Staatsanleiherenditen steigen werden, und rechnen mit Ausfallraten über dem zyklischen Durchschnitt. Allerdings erwarten sie leicht positive Anlageerträge, die höher ausfallen sollten als die Erträge aus Anlagen in Staatsanleihen und Investment-Grade-Unternehmensanleihen. Auch wenn die Erträge aus Schwellenländeranleihen künftig nicht mehr so hoch sein könnten wie zuvor, glauben sie, dass die aktuellen Emerging-Market-Spreads in einem neuen Konjunkturzyklus ausreichend hoch sein werden, damit die Anlageklasse über die nächsten zwölf Monate höhere Erträge liefert als Anlagen in Industrieländeranleihen. „Wie an den Kreditmärkten ist auch hier möglich, dass es in den nächsten zwölf Monaten zu einer phasenweise erhöhten Volatilität kommt. Insgesamt sind die Spreads unserer Ansicht nach aber weit genug“, so Jackson.

Invesco-Experten halten Goldpreis für überreizt

Die Invesco-Experten halten den Goldpreis inzwischen für überreizt und einen Preisrückgang für wahrscheinlich, wenn die Anleiherenditen, wie von ihnen erwartet, steigen sollten. Durch einen Präsidentschaftswechsel in den USA könne der Preisverfall zudem noch verstärkt werden. Obwohl sie andere Rohstoffnotierungen nicht für überhöht halten, sehen sie nur begrenzt Potenzial für steigende Preise bei wichtigen Rohstoffen wie Öl und Kupfer. Zum einen notierten diese bereits auf dem mittelfristig von ihnen erwarteten Niveau, zum anderen dürften sie durch die voraussichtlich holprige Erholung der Wirtschaft gedämpft werden.

Arbeitshypothese: Weltwirtschaft steht am Beginn eines konjunkturellen Aufschwungs

„Unsere Arbeitshypothese ist, dass die Weltwirtschaft aktuell am Beginn eines konjunkturellen Aufschwungs steht und sich über unseren zwölfmonatigen Prognosezeitraum in einer frühen oder mittleren Expansionsphase befinden wird“, sagt Jackson. „Das allein spräche aus unserer Sicht für zyklische Anlagen. Das einzige Risiko besteht darin, dass wir es vielleicht doch nicht mit einem neuen Konjunkturzyklus zu tun haben, sondern uns in der Endphase des vorhergehenden Zyklus befinden. In dem Fall könnte sich die durch Covid-19 ausgelöste Rezession lediglich als kurzes Zwischenspiel vor dem Beginn der eigentlichen Rezession erweisen.“

Zehnjähriger Kapitalmarktausblick: Invesco-Modell signalisiert Maximalallokation in Hochzinsanleihen

In der langfristigen Betrachtung auf Grundlage der zehnjährigen Kapitalmarktausblicke von Invesco Investment Solutions (Stand 30. Juni 2020) ergibt sich ein anderes Bild als in der skizzierten Zwölfmonatsbetrachtung. Hier würde die (für verschiedene Basiswährungen) optimierte Modell-Asset-Allokation des Global Market Strategy Office von Invesco eine Maximalallokation in Hochzinsanleihen signalisieren, während Aktien und Immobilien weitgehend übergewichtet würden. Dagegen würden Staatsanleihen, Investment-Grade-Anleihen und Rohstoffe größtenteils untergewichtet.