Rundum erfreuliche Arbeitsmarktdaten

Der US-Arbeitsmarktbericht vom Januar fiel in jeglicher Hinsicht positiv aus – ein Haar in der Suppe lässt sich kaum finden. Die erste erfreuliche Botschaft ist, dass die Zahl der neu geschaffenen Stellen von 40.000 bis 50.000 in den beiden Vormonaten auf 130.000 nach oben geschnellt ist. Das Plus war damit doppelt so hoch wie vom Konsensus erwartet (65.000; Bantleon: 70.000). Die leichten Abwärtsrevisionen für November/Dezember (zusammen -17.000) fielen in Anbetracht dessen kaum ins Gewicht.

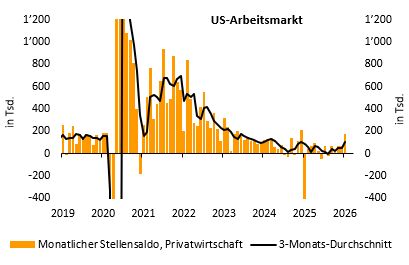

Noch überraschender sind die Zahlen, wenn berücksichtigt wird, dass im Staatssektor erneut unerwartet 42.000 Stellen abgebaut wurden. Im Privatsektor betrug der Beschäftigungszuwachs im Januar damit 172.000, was gegenüber dem Jahresende 2025 (Dezember: 64.000, November: 72.000) eine massive Beschleunigung darstellt. Zugleich ist es der höchste monatliche Zuwachs seit nahezu drei Jahren. Der weniger volatile 3-Monats-Durchschnitt ist in der Folge ebenfalls markant nach oben gedreht (im Privatsektor von 50.000 auf 103.000) und signalisiert nunmehr eindeutig eine Belebung am Arbeitsmarkt (vgl. nachfolgende Abbildung).

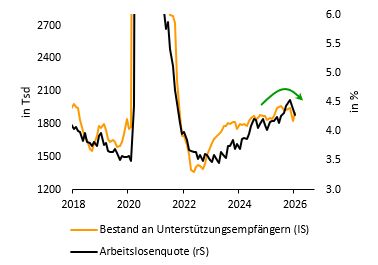

Der anziehende Beschäftigungszuwachs hinterlässt auch bei der Arbeitslosenquote Spuren, die von 4,4% auf 4,3% (Konsensus und Bantleon: 4,4%) gefallen ist und damit bereits den zweiten Rückgang in Folge verzeichnete. Der seit gut drei Jahren anhaltende Aufwärtstrend scheint endgültig auszulaufen. In die gleiche Richtung hat zuletzt der rückläufige Bestand an Empfängern von Arbeitslosenhilfe gedeutet (vgl. nachfolgende Abbildung).

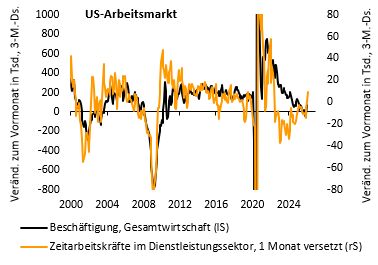

Die BLS-Statistik enthielt indes noch weitere positive Signale: So ist die Quote der unfreiwillig Teilzeitbeschäftigten markant von 3,1% auf 2,8% gefallen. Gleichzeitig werden wieder mehr Zeitarbeitskräfte eingestellt, was normalerweise ein Vorbote für eine generell anziehende Beschäftigungsnachfrage ist (vgl. nachfolgende Abbildung). Schließlich fielen auch die Lohnzuwächse stärker als erwartet aus (+0,4% im Vormonatsvergleich) und die wöchentlichen Arbeitsstunden befinden sich im Aufwind (+0,3%). Alles zusammen sind namhafte Indizien für einen zum Jahresbeginn robusten Arbeitsmarkt.

Positive Wettereffekte

Wettereffekte haben bei dem kräftigen Beschäftigungsaufbau zu Jahresbeginn eine Rolle gespielt. Wintersturm »Fern« kam zu spät, um noch negativen Einfluss auszuüben. In der ersten Januarhälfte lagen die Temperaturen dagegen über dem Durchschnitt, was unter anderem positive Auswirkungen auf die Beschäftigung im Bausektor (Stellensaldo: +33.000 nach -4.000) und im Einzelhandel (+1.000 nach -35.000) hatte. Als eigentlicher Jobmotor erwies sich aber einmal mehr der Gesundheits- und Bildungsbereich (+137.000 nach +53.000). Daneben stellen auch die unternehmensnahen Dienstleistungen kräftig ein (+34.000 nach +15.000). Insgesamt drehte der Diffusionsindex (Saldo aus Sektoren mit Stellenaufbau abzüglich Sektoren mit Stellenabbau) weiter nach oben (55,0 nach 54,2), was auf eine sektorale Verbreiterung der Stellenschaffungen schließen lässt.

Das BLS führte im laufenden Monat auch turnusgemäß die Benchmarkrevision für den Zeitraum April 2024 bis März 2025 durch. Hier kam es zu der erwarteten Abwärtskorrektur der Stellenschaffungen um knapp 900.000. Noch bemerkenswerter war aber, dass auch ab April 2025 Revisionen vorgenommen wurden (unter anderem wegen neuer Saisonbereinigungsfaktoren und Anpassungen im sognannten Birth-Death Model), die zu Anpassungen nach unten führten. Der durchschnittliche monatliche Stellenzuwachs betrug demnach im Jahr 2025 nur 15.000 statt 50.000. Obwohl somit im vergangenen Jahr kaum Stellen geschaffen wurden, legte die Arbeitslosenquote im gleichen Zeitraum lediglich von 4,0% (Januar 2025) auf maximal 4,5% zu (November 2025). Dies zeigt einmal mehr, dass derzeit der Break-Even-Stellenzuwachs zur Stabilisierung der Arbeitslosenquote bei unter 50.000 liegt. Dies ist eine Folge der Trump’schen Einwanderungspolitik, die den Zustrom auf den Arbeitsmarkt massiv abgebremst hat.

Ausblick: Beschäftigungsnachfrage sollte moderat zulegen und Fed stillhalten

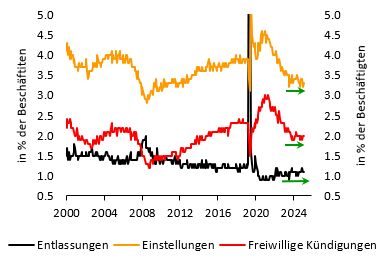

Ohne Frage haben die Wettereffekt den Stellenzuwachs im Januar nach oben verzerrt. Der aktuelle Trend für die privaten Stellenschaffungen dürfte eher zwischen 50.000 und 100.000 als bei 170.000 liegen. Wie gerade beschrieben, sollte dieses Niveau aber ausreichen, um die Arbeitslosenquote zu stabilisieren bzw. leicht nach unten zu drücken. Wir gehen überdies davon aus, dass die Investitionsnachfrage der Unternehmen in diesem Jahr hoch bleibt, was entsprechend Neueinstellungen nach sich ziehen dürfte. Man sollte sich hierbei nicht durch Schlagzeilen von Entlassungen in einzelnen Großkonzernen verwirren lassen. In der Breite hat sich die Wirtschaft bereits im 2. Halbjahr 2025 beim Stellenabbau zurückgehalten, was auch aus der JOLTs-Statistik hervorgeht, die in den vergangenen Monaten ein Auslaufen der Arbeitsmarktschwäche signalisiert hat (vgl. nachfolgende Abbildung).

Die US-Notenbank hat die drei Leitzinssenkungen im vergangenen Jahr um insgesamt 75 Basispunkte primär mit der anhaltenden Arbeitsmarktschwäche begründet. Mit der nunmehr rückläufigen Arbeitslosenquote schwinden die Argumente für weitere geldpolitische Lockerungen. Behalten wir mit unserer Konjunkturprognose recht, sollte sich dieser Trend (sinkende Arbeitslosigkeit) eher noch verstärken. Der voraussichtlich neue Notenbankpräsident Kevin Warsh dürfte es mithin schwer haben, seine Kollegen von weiteren geldpolitischen Lockerungen zu überzeugen. Dazu müsste die Teuerungsrate weiter deutlich fallen. Dieses ist jedoch nicht unser Basisszenario. Wir halten daher daran fest, dass in diesem Jahr höchstens noch eine Leitzinssenkung um 25 Basispunkte (auf dann 3,25% bis 3,50%) kommt. Dies könnten die Währungshüter nochmals als Versicherungsschritt und weitere Annäherung an ein neutrales Leitzinsniveau deklarieren.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: