Teuerungsrate sackt unter 3,0% ab

Die Inflationsrate der Eurozone ist im Juni laut der ersten Schätzung von Eurostat überraschend deutlich gefallen. Die Headline-Rate sank demnach von 3,2% auf 2,8%. Wir hatten mit 2,9% gerechnet (siehe unseren Ausblick vom 25. Juni 2026) und der Konsensus ist sogar von 3,0% ausgegangen.

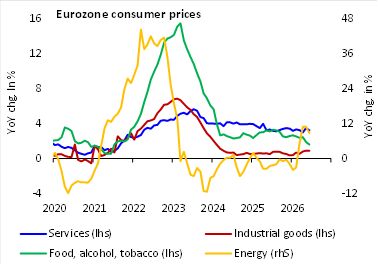

Wenig überraschend ging der stärkste Disinflationsdruck von den Energiepreisen aus, deren Jahresrate von 10,8% auf 8,7% zurückging (vgl. nachfolgende Abbildung). Dies stand exakt im Einklang mit unseren Erwartungen. Aufgrund des rückläufigen Rohölpreises haben vor allem die Benzinpreise mittlerweile den Rückwärtsgang eingelegt.

Nahrungsmittelpreise unerwartet schwach

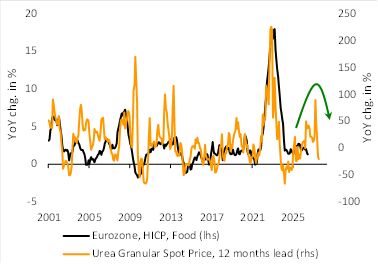

Unerwartet deutliche Disinflationsimpulse erzeugten darüber hinaus die Nahrungsmittelpreise (inkl. Alkohol und Tabak), deren Jahresrate inzwischen auf 1,6% abgesackt ist (ausgehend von 2,4% im April), was einem 5-Jahres-Tief entspricht. Eurostat hat noch keine Details bekannt gegeben. Vieles spricht aber dafür, dass sich der jüngste Abwärtstrend bei den Preisen für Gemüse und Milchprodukte fortgesetzt hat. Negative Auswirkungen der Hitzewelle sind damit genauso wenig beobachtbar wie Zweitrundeneffekte aus dem Ölpreisschock. Vor allem die mögliche Knappheit von Düngemitteln – die Golfregion ist ein wichtiger Produzent von Harnstoffdünger – hatte hier Befürchtungen einer Angebotsverknappung geweckt. Es ist nicht auszuschließen, dass hier noch zeitverzögert Effekte auftreten. Inzwischen hat sich jedoch gemessen an den Preisen von Harnstoff die Lage wieder etwas entspannt (vgl. nachfolgende Abbildung).

Pfingsteffekt doch etwas stärker als gedacht

Für eine weitere kleine Überraschung nach unten sorgten die Preise für Serviceleistungen, die innerhalb der Kerninflation (ohne Energie, Nahrungs- und Genussmittel) das größte Gewicht (65%) aufweisen. Deren Jahresrate ging von 3,5% auf 3,2% zurück. Ein Teil des Mai-Sprungs von 3,0% auf 3,5% wurde damit wieder wettgemacht. Dies bedeutet, dass der Pfingsteffekt vermutlich doch eine etwas größere Rolle gespielt hat, als gedacht. Die Vielzahl an Feier- und Brückentagen im Mai hatte die Preise einiger Servicedienstleistungen (Beherbergungen, Pauschalreisen, Freizeitevents etc.) nach oben getrieben. Die Gegenbewegung erfolgte nunmehr im Juni. Wir vermuten, dass vor allem der Hotelpreisanstieg kleiner ausfiel als sonst im Juni üblich. Dies kam allerdings nicht in allen Ländern zum Tragen, sondern hat sich unter anderem speziell auf Frankreich und Belgien konzentriert.

Letztendlich ist die Teuerungsrate der Dienstleistungen mit 3,2% aber nur in die alte Range zurückgekehrt, die seit Jahresbeginn Bestand hat (vgl. erste Abbildung oben). Von einer generellen Entspannung kann keine Rede sein. Das Gleiche gilt für die Kerninflationsrate insgesamt, die sich im Juni – wegen der Dienstleistungspreise – von 2,6% auf 2,4% ermäßigt hat und damit zum Durchschnittsniveau der vergangenen 18 Monate zurückgekehrt ist.

Entspannung bei der Headline-Rate dürfte sich fortsetzen

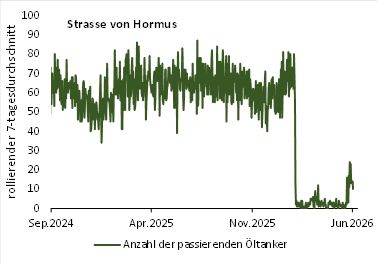

Blicken wir nach vorne, dürfte sich die rückläufige Tendenz bei der Headline-Inflationsrate zunächst fortsetzen. Voraussetzung dafür ist jedoch, dass die Friedensgespräche zwischen den USA und Iran fortgeführt werden und schließlich in eine »Einigung« münden. Hoffnung macht in dieser Hinsicht, dass seit der Unterzeichnung des Memorandum of Understanding (17. Juni) wieder mehr Schiffe die Straße von Hormus passieren (vgl. nachfolgende Abbildung).

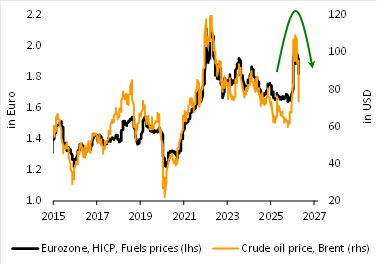

Unter der Annahme einer anhaltenden Deeskalation im Nahen Osten gehen wir davon aus, dass sich der Ölpreis auf dem aktuellen Niveau von 70 bis 75 US-Dollar einpendelt. Dies würde bedeuten, dass der Ölpreis nahezu wieder auf sein Ausgangsniveau vom Februar (Mittelwert: 69 US-Dollar) zurückkehrt und sich 30% unter dem Mai-Stand (104 US-Dollar) befände. Im Einklang damit sollten die Kraftstoffpreise der Eurozone, die zu Beginn des Ölpreisschocks um 20% angestiegen waren, wieder um rund 12% fallen (vgl. nachfolgende Abbildung). Etwa zwei Drittel des Rückgangs sind bereits in den vergangenen Wochen eingetreten. Es steht aber aus unserer Sicht vonseiten der Benzinpreise noch ein Disinflationsimpuls aus. Er wird zum Teil dadurch gedämpft, dass in Deutschland im Juli der Tankrabatt ausgelaufen ist und in Spanien die Mehrwertsteuer auf Kraftstoffe wieder von 10% auf 21% angehoben wurde. Insgesamt erwarten wir jedoch, dass die rückläufigen Energiepreise die Teuerungsrate in den nächsten zwei Monaten noch um zwei bis drei Zehntel nach unten drücken und somit die Inflation im Spätsommer bei 2,5% bis 2,6% liegt.

Bei der Kerninflationsrate dürfte sich unterdessen in den nächsten Monaten wenig tun. Disinflationseffekte – etwa vonseiten der Kfz-Versicherungen – dürften mit Zweitrundeneffekten aus dem Ölpreisschock kämpfen und sich weitgehend kompensieren. Zum Jahresende gehen wir indes davon aus, dass im Zuge der konjunkturellen Belebung der Inflationsdruck wieder die Oberhand gewinnt und somit die Kernrate Ende 2026/Anfang 2027 bei 2,5% bis 2,6% liegen sollte.

Druck auf die EZB lässt nach, schwindet aber nicht

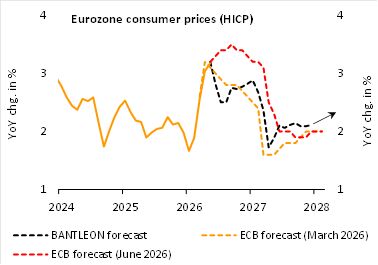

Wir haben bereits darauf hingewiesen, dass die jüngste Ölpreisentwicklung für die EZB eine positive Überraschung darstellt. Die Währungshüter sind in ihren jüngsten Projektionen davon ausgegangen, dass der Ölpreis deutlich über 100 US-Dollar verharrt und die Teuerungsrate im 2. Halbjahr 2026 auf bis zu 3,5% ansteigt (vgl. nachfolgende Abbildung). Dies halten wir inzwischen für unrealistisch. Die EZB dürfte daher ihre Inflationsprognose im September nach unten korrigieren. Einige EZB-Vertreter haben aber bereits durchblicken lassen, dass der jüngste Ölpreisrückgang kein Freibrief für eine generelle Entspannung an der Inflationsfront darstellt. In der Tat können die Notenbanker weiter auf die deutlich zu hohe Kerninflationsrate verweisen. Außerdem dürfte die Konjunktur im Zuge des rückläufigen Ölpreises neuen Schwung erfahren. Dies sollte vor allem die Konsumnachfrage stimulieren. Der Preisüberwälzungsspielraum der Unternehmen nimmt in der Folge wieder zu. Das Inflationsumfeld bleibt damit angespannt. Wir rechnen entsprechend unverändert mit mindestens einer weiteren Leitzinsanhebung um 25 Basispunkte in diesem Jahr. Sollte die Konjunktur der Eurozone an Fahrt gewinnen, sind weitere geldpolitische Straffungen Anfang 2027 wahrscheinlich.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: