Die rasante Entwicklung und Verbreitung künstlicher Intelligenz sorgt nicht nur für Volatilität an den Aktienmärkten, sondern wirkt sich zunehmend auch auf die Unternehmenskreditmärkte aus. Bei Instrumenten wie Collateralized Loan Obligations (CLOs), bei denen Unternehmenskredite den zugrunde liegenden Pool bilden, hat dies zu einer zunehmenden Preisstreuung bei CLO-Tranchen geführt. Diese Streuung ist auf Unterschiede im Branchenexposure der zugrunde liegenden Kredite zurückzuführen – nicht allein auf Software-Exposure –, weil technologische Veralterung mit zunehmender KI-Verbreitung stärker ins Gewicht fällt.

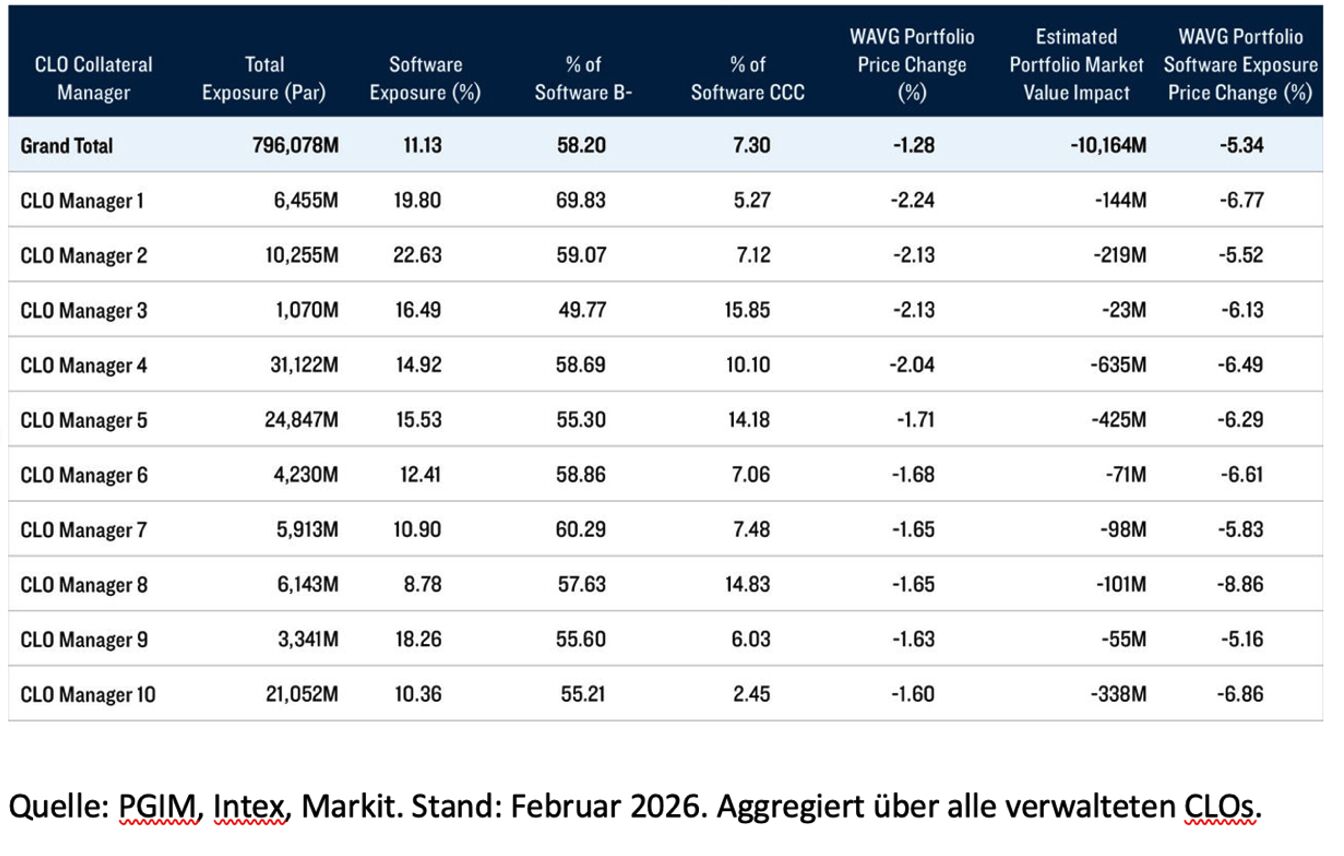

Während viele Investoren die Exponierung gegenüber Software als Näherungsgröße für das Risiko einer KI-bedingten Disruption nutzen, greift dieser Ansatz mitunter zu kurz. Dadurch können anfällige Teilsektoren in angrenzenden Branchen wie Unternehmensdienstleistungen und Gesundheitswesen übersehen werden, die ebenfalls von KI-getriebener Disruption betroffen sind. Im Durchschnitt sind etwa 11 % der US-amerikanischen CLO-Portfolios und 7 % der europäischen CLO-Portfolios kurzfristig KI-bedingten Disruptionsrisiken ausgesetzt, wobei dies je nach CLO-Manager erheblich variiert.

Dieser Druck spiegelt sich bereits in den Marktpreisen wider. Preisrückgänge bei Krediten mit KI-Exposure haben die Bewertungen von CLOs belastet, insbesondere bei den vorrangigeren Tranchen. In den USA ist die durchschnittliche Market Value Overcollateralization (MVOC) von BB-Tranchen auf rund 104 % gefallen. Das bedeutet, dass nur noch ein Puffer von etwa 4 % besteht, bevor das Risiko eines Kapitalverlusts entsteht. Gleichzeitig ist der Anteil der BB-Tranchen mit sehr geringen Puffern deutlich gestiegen: Rund 23 % verfügen über weniger als 3 % Schutz, und etwa 13 % zeigen aus Marktwertsicht bereits eine Kapitalbeeinträchtigung.

Während Junior-Tranchen weiterhin am stärksten der Volatilität der zugrunde liegenden Kredite ausgesetzt sind, blieben Senior-Tranchen weitgehend unbeeinträchtigt. Senior-Tranchen profitieren von erheblichen Credit-Enhancement-Mechanismen, einschließlich höherer Überbesicherung, der Nachrangigkeit nachgelagerter Tranchen und Excess Spread, die einen bedeutenden Puffer gegen Wertverluste der zugrunde liegenden Vermögenswerte bieten.

Wichtig ist, dass die Performance-Streuung zwischen den verschiedenen CLO-Strategien zunimmt. Die Ergebnisse werden nicht allein durch das gesamte Software-Exposure bestimmt, sondern auch durch die Auswahl der Emittenten, die Portfoliozusammensetzung und die Qualität des Underwritings. Einige Portfolios mit vergleichsweise geringem Softwareanteil haben aufgrund des Engagements in schwächeren Krediten dennoch schwächer abgeschnitten. Dies unterstreicht die zunehmende Bedeutung einer detaillierten Bottom-up-Analyse.

Ein weiterer wichtiger Faktor sind die Fälligkeitsprofile der Kredite. In einigen Portfolios werden bis zu 50 % des Software-Exposures innerhalb der nächsten drei Jahre fällig. Dadurch steigt das Refinanzierungsrisiko in einem zunehmend selektiven Marktumfeld. Zugleich trägt dies zu Unterschieden in der Performance der CLO-Manager bei.

In Europa ist die Lage etwas weniger angespannt. Der Anteil an Software-Engagements ist geringer, und die Kredite weisen im Durchschnitt eine längere Laufzeit auf. Dennoch gibt es auch hier deutliche Unterschiede zwischen den Strategien. Zudem sind europäische Portfolios oft stärker konzentriert, wodurch einzelne Ausfälle stärker ins Gewicht fallen.

Für Investoren hat dies eine klare Konsequenz: Pauschale CLO-Investments reichen nicht mehr aus. Wer erfolgreich investieren will, muss genauer hinschauen und sein Portfolio auf eine fundierte Analyse sowie eine gründliche Auswahl stützen.

Übersicht über den Software-Sektor nach durchschnittlicher Preisentwicklung im Portfolio

von Edwin Wilches, Co-Head of Securitised Products bei PGIM

Weitere beliebte Meldungen: