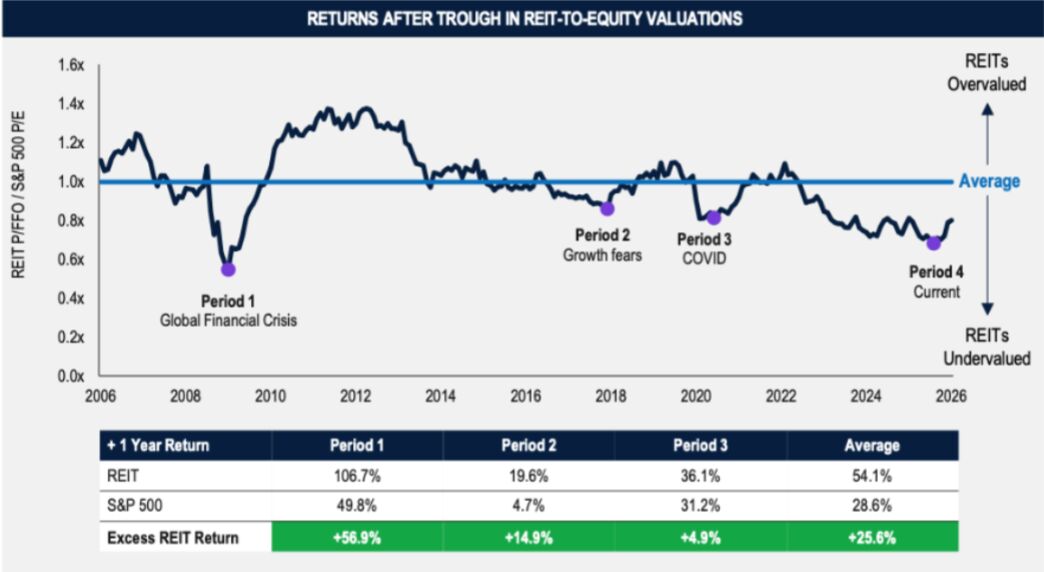

REITs rücken derzeit wieder stärker in den Fokus von Anlegern. Grund sind vor allem die attraktiven Bewertungen, die aus Sicht von PGIM einen überzeugenden Einstiegspunkt bieten könnten. Historisch haben börsennotierte Immobilienwerte Aktienmärkte häufig dann übertroffen, wenn ihre Bewertung im Verhältnis zum breiten Aktienmarkt besonders niedrig war.

Hinzu kommt die besondere Struktur des Geschäftsmodells. Langfristige Mietverträge und ein begrenztes Immobilienangebot sorgen üblicherweise für stabile Cashflows und machen Erträge besser planbar. Während klassische Aktien stärker von makroökonomischen Schwankungen abhängen können, bieten REITs damit eine vergleichsweise hohe Ertragsvisibilität.

Quelle: PGIM unter Verwendung von FactSet- und Morningstar-Direct-Daten vom 01.03.2006 bis zum 31.03.2026. Die Daten zeigen die 1-Jahres-Renditen nach jedem Tiefpunkt für jeden Zeitraum, in dem der Bewertungsabschlag von REITs gegenüber Aktien 10 % überstieg. Die REITs werden durch den FTSE NAREIT All Equity REIT Index repräsentiert. Dies soll kein PGIM-Produkt oder Anlageinstrument darstellen. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Günstige Angebots- und Nachfragedynamik stärkt die Fundamentaldaten

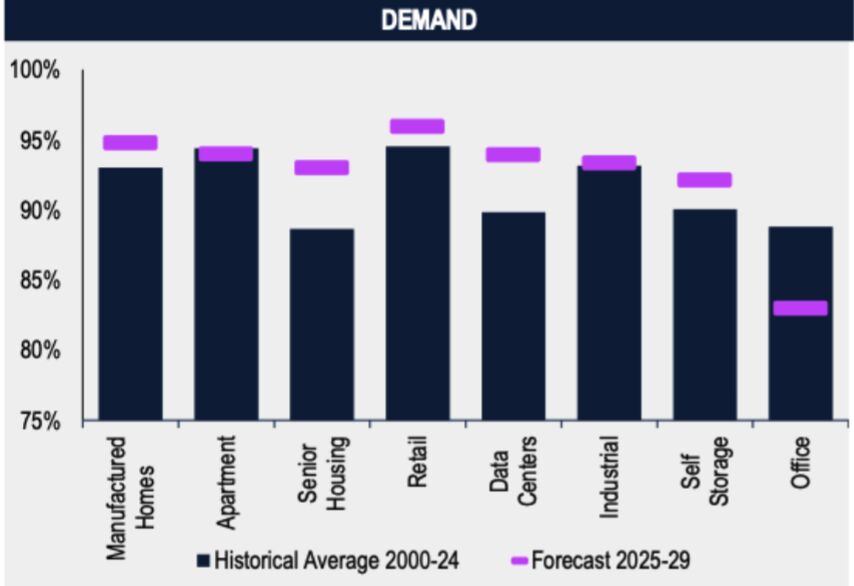

Die Fundamentaldaten im Immobiliensektor werden derzeit durch besonders vorteilhafte Angebots- und Nachfrageverhältnisse unterstützt. Das Neubauangebot befindet sich auf dem niedrigsten Stand seit zehn Jahren. Die Bautätigkeit hat sich in den letzten Jahren aufgrund gestiegener Baukosten, strengerer Finanzierungsbedingungen und allgemeiner Marktunsicherheit deutlich verlangsamt.

Das begrenzte neue Angebot in wichtigen Segmenten wie Wohnimmobilien, Seniorenwohnen, Einzelhandel und Industrieimmobilien stärkt die Auslastung und erhöht die Preissetzungsmacht der Eigentümer.

Gleichzeitung wurde das bestehende Angebot weitgehend vom Markt absorbiert. Da die Pipeline neuer Projekte wohl weiterhin dünn bleibt, dürften die Angebotsengpässe auch in den kommenden Jahren anhalten.

Hohe Auslastungsquoten in vielen Sektoren

Die Vermietungsquoten bleiben in weiten Teilen des Marktes auf hohem Niveau. Dies spiegelt die geringe Verfügbarkeit hochwertiger Flächen wider und stärkt zusätzlich die Preissetzungsmacht der Vermieter.

Zudem erschweren steigende Zinsen den Erwerb von Wohneigentum, wodurch Mietwohnungen für viele Haushalte attraktiver werden. Das unterstützt die Nachfrage nach Mietobjekten und trägt zu weiterhin hohen Auslastungssraten bei.

Diese engen Angebots-Nachfrage-Verhältnisse dürften das Mietwachstum weiter vorantreiben. Besonders in unterversorgten Marktsegmenten ergeben sich dadurch Chancen zur Erzielung von Alpha.

Quellen für die Auslastungsraten: Costar, JBREC, Green Street und PGIM, Stand: November 2025. Prognosen sind ohne Gewähr und stellen möglicherweise keine verlässlichen Indikatoren für zukünftige Ergebnisse dar.

Immobilien bleiben in vielen Portfolios untergewichtet

Mit einem Anteil von 15 % sind Gewerbeimmobilien die drittgrößte Anlageklasse auf dem US-Investmentmarkt. Neben Aktien, Anleihen und Liquidität bieten Gewerbeimmobilien einen zentralen Bestandteil eines breit diversifizierten Portfolios.

Anleger, die ihre Immobilienallokation über den S&P 500 vornehmen, sind allerdings deutlich untergewichtet. Der Index weist lediglich eine Immobilienquote von 2,0 % auf.

Von Rick Romano, Head of Global Real Estate Securities bei PGIM

Weitere beliebte Meldungen: