Die alte Glaubensfrage nach Large oder Small Caps schien sich in den letzten Jahren eigentlich geklärt zu haben. Unternehmen mit attraktiven Renditen? Natürlich Small Caps! Denn laut Theorie können die kleinen Unternehmen deutlich mehr Wachstum generieren als die behäbigen Standardwerte. Seit der Finanzkrise entwickelte sich zum Beispiel auch deswegen der Small-Cap-Index des MSCI World deutlich besser als sein großer Bruder. Das sollte ja eigentlich Beweis genug für das Potenzial der Small Caps sein.

Große Unternehmen bleiben stabiler

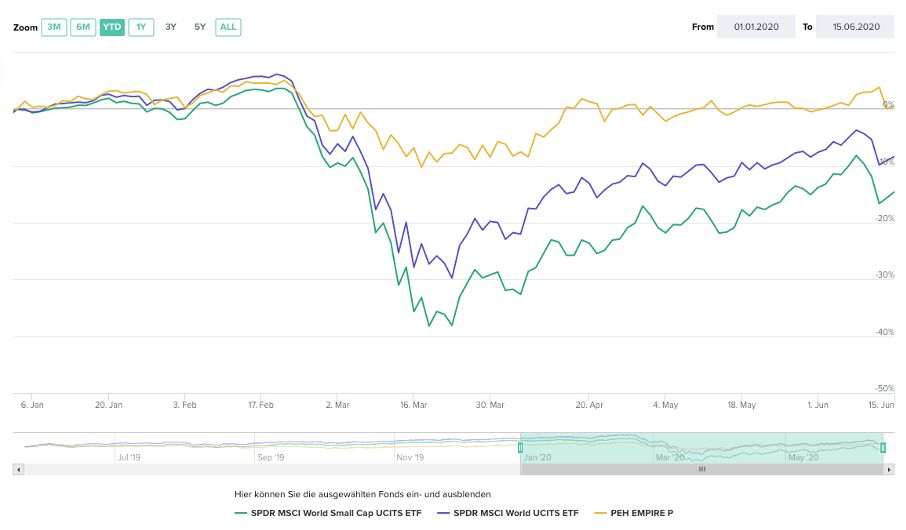

Doch natürlich ist das nur die halbe Wahrheit. Denn höhere Renditen sind technisch auch nur der Ausgleich für ein höheres Risiko. Und das Risiko schlug in der Corona-Krise eben zu. Die Situation drehte sich deswegen um 180 Grad – Big ist nun auf einmal beautiful. Bei einem Blick auf die Performance der zwei MSCI World Indizes während der Krise zeigten sich die Large Caps aus dem normalen Weltindex deutlich robuster – kleine und mittlere Unternehmen wurden am Aktienmarkt von den Lockdowns deutlich heftiger getroffen.

In der Krise spielten die Blue Chips ihre Stärken aus. Die meist robusteren und resistenteren Geschäftsmodelle machten sich während des Marktzusammenbruchs bemerkbar. Das sieht auch der Vorstandsvorsitzende des Vermögensverwalters PEH Wertpapier AG, Martin Stürner, so: „Das sind Werte, die in der Krise weniger verloren haben und sich dann auch schneller wieder erholt haben.“ Die Erfahrung machten Stürner und sein Team live mit – sie verwalten im Portfolio des hauseigenen Fonds PEH EMPIRE die Dickschiffe des Aktienmarktes.

Absicherung in einfach

Die Dickschiffe – soweit sich Ihre Geschäftsmodelle auch in dieser Krise als zeitgemäß und nachhaltig erwiesen haben – blieben also robust und nehmen jetzt sogar schon wieder Fahrt auf. Und die ohnehin bessere Krisenresistenz der Large Caps lässt sich sogar noch durch Absicherungsstrategien ausbauen. Die gehören zwar inzwischen überall zum guten Ton – aber bei Large Caps können sie deutlich einfacher umgesetzt werden. Das liegt an der hohen Konzentration der größten Unternehmen in vielen Indizes, was wiederum dazu führt, dass sich mit Index-Futures schon wirkungsvolle Absicherungen durchführen lassen.

Stürner verwendete mit seinem EMPIRE-Team in der Krise gerade solche Absicherungen, vor allem wenn es besonders schnell gehen musste. So sei zum Beispiel bei großen Tech-Aktien wie Apple oder Microsoft die Absicherung besonders schnell und effektiv umzusetzen. Mit einem entsprechend gewichteten Nasdaq-Future ließe sich schon grob auf die Positionen Short gehen und damit eine Absicherung erreichen.

„Diese Absicherung greift nicht zu hundert Prozent. Durch den Switch zu In-The-Money-Long-Put-Optionen lassen sich diese Positionen dann aber eins zu eins absichern“, erklärt Stürner. Diese Strategie liefert dann nicht nur Risiko-, sondern auch Renditevorteile bei den Large Caps. Aber eben nur bei den Large Caps. „Unsere Systematik bringt bei Mid und Small Caps keinen Performancevorteil. Die Absicherung ist bei kleineren Werten eben deutlich schwieriger“, merkt Stürner an.

Liquidität garantiert

Doch nicht nur die schlechteren Absicherungsoptionen sprechen laut Stürner in der Krise eher gegen Mid und Small Caps. Auch die Liquidität ist bei kleineren Werten natürlich geringer. Und das könnte bei Investments in Small Caps zum Verhängnis werden. „Wenn große Marktteilnehmer Positionen in Nebenwerten liquidieren, dann verstärken sie durch ihre Order selber noch den Kursrückgang bei den kleinen und illiquiden Werten“, erläutert Stürner. Dadurch ergäbe sich dann eine Art selbsterfüllende Prophezeiung. Bei großen Werten ist dagegen eine durchgehende und globale Liquidität garantiert.

Apropos Liquidität: Die Cash-Maschinerie der großen Unternehmen sieht Stürner als weiteren Pluspunkt. Und der Blick in die Zahlen bestätigt dies. Allein Apple hatte zuletzt Cash-ähnliche Positionen von knapp 200 Milliarden US-Dollar auf der hohen Kante. Zum Vergleich: Die Marktkapitalisierung von Dax-Schwergewicht Adidas und Deutschlands wertvollstem Konzern SAP könnte mit Apples Cash-Reserven auf einen Schlag aufgekauft werden. „Das sind Maschinerien mit einer enormen Power, die wegen ihrer Marktposition auch weiterhin Wachstum generieren werden“, meint Stürner. Der Wachstumsvorteil der Small Caps sei deswegen auch gar nicht so real, Large Caps könnten mithalten. „Diese Blue Chips sind auch Growth-Werte. Aber zusätzlich verdienen sie richtig Geld“, sagt der PEH-Experte.

Die Erkenntnisse über die Blue Chips fließen bei der PEH Wertpapier AG in das Management des Mischfonds PEH EMPIRE ein. Der Erfolg gibt Stürner und seinen Kollegen dabei recht. Während der Krise griff der Absicherungsmechanismus und begrenzte in 2020 den maximalen Drawdown auf unter 15 Prozent. Gleichzeitig setzte das Wachstumspotenzial der Large Caps in der folgenden Erholung ein, sodass der Fonds seit Jahresbeginn sogar mit gut 3 Prozent im Plus ist. Und dass der Erfolg dieser Systematik keine Eintagsfliege ist, hat der PEH EMPIRE bereits auch in 2018 beeindruckend bewiesen. Damals wurde in einem stark negativen Umfeld an den internationalen Aktienmärkten ein Ergebnis von sechs Prozent Plus erzielt. Nicht umsonst schreibt die PEH Wertpapier AG: „Big is beautiful.“

Quelle: CAPinside