2022 ist für die Anleihemärkte das schlechteste Jahr ihrer Geschichte. Unabhängig vom Anleihetyp war die Performance in diesem Jahr negativ, und zwar deutlich: Der Euro-Investment-Grade-Markt fiel um 15 %, die auf US-Dollar lautenden Schwellenländeranleihen um 22 % und die US-High-Yield-Indizes um 15 %[1]. Der Kontrast zu den vorangegangenen zehn Jahren ist eklatant. Innerhalb weniger Monate stieg das Inflationsrisiko von nicht existent auf maßgeblich und machte in kurzer Zeit die Performance von Jahren zunichte.

Stellen die Bewegungen der letzten Monate eine Kaufgelegenheit dar, nach jahrelanger Jagd nach Rendite? Und wenn ja, in welchem Marktsegment? Auf welchem Teil der Kurve? Diesen Fragen wollen wir nachgehen. Dabei werden wir die derzeitige große Unsicherheit berücksichtigen, die teilweise mit einem naturgemäß unvorhersehbaren geopolitischen Kontext zusammenhängt.

Das Zinsrisiko im aktuellen Umfeld

a. Wachstum

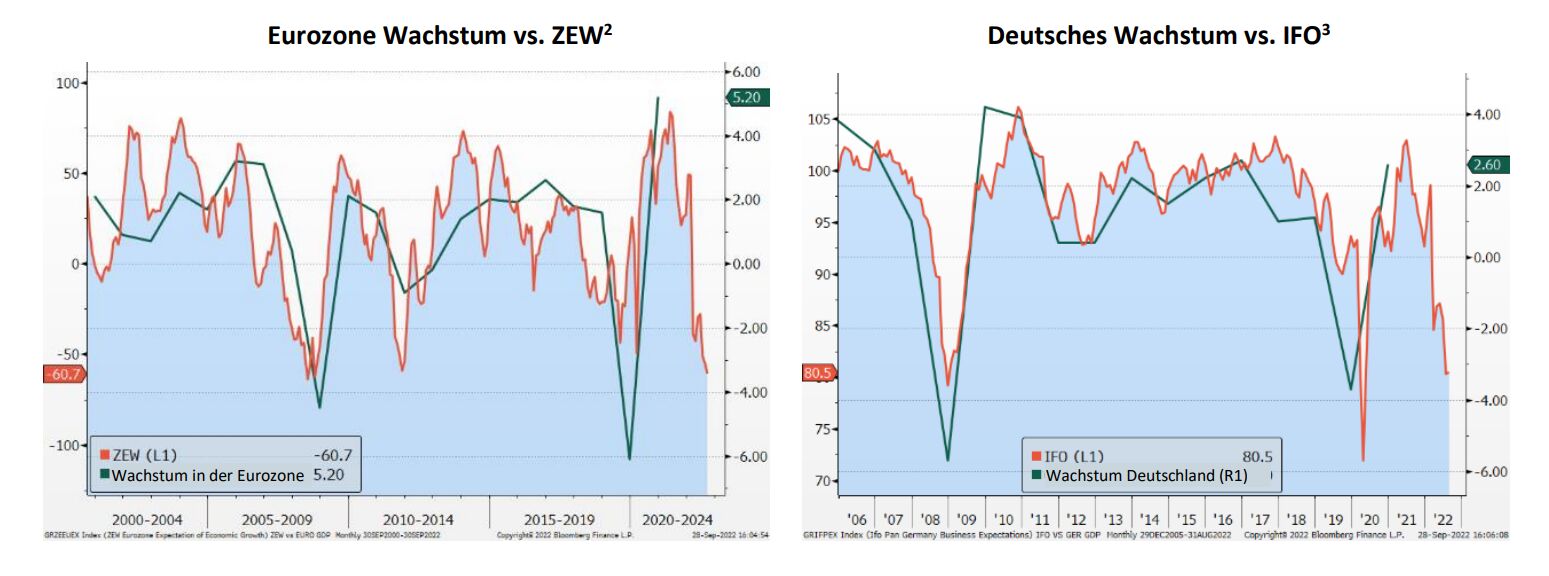

Die Wachstumsprognosen wurden seit Anfang des Jahres in fast allen großen Volkswirtschaften kontinuierlich nach unten korrigiert. Es gibt zwar viele Gründe für diese Anpassungen, doch der heftige Anstieg der Energiepreise und der Inflation im Allgemeinen sind die Hauptgründe, die zu einem Einbruch des Verbrauchervertrauens führen, was angesichts der sehr negativen Reallohnentwicklung (in Europa, aber in geringerem Maße auch in den USA) nachvollziehbar ist. Angesichts der unterschiedlichen Frühindikatoren, die wir beobachten, ist es jedoch wahrscheinlich, dass diese rückläufigen Wachstumserwartungen noch nicht vorbei sind. Ob wir nun die Auftragseingänge und Lagerbestände, die geldpolitische Straffung der Zentralbanken, die ZEW- und IFO-Indizes oder sogar regionale Fed-Umfragen in den USA betrachten, alles deutet auf ein extrem hohes Rezessionsrisiko in Europa und ein bestenfalls sehr schwaches Wachstum in den USA hin. Das Schlimmste liegt also wahrscheinlich noch vor uns, es sei denn, die Inflation nimmt demnächst deutlich ab.

b. Inflation

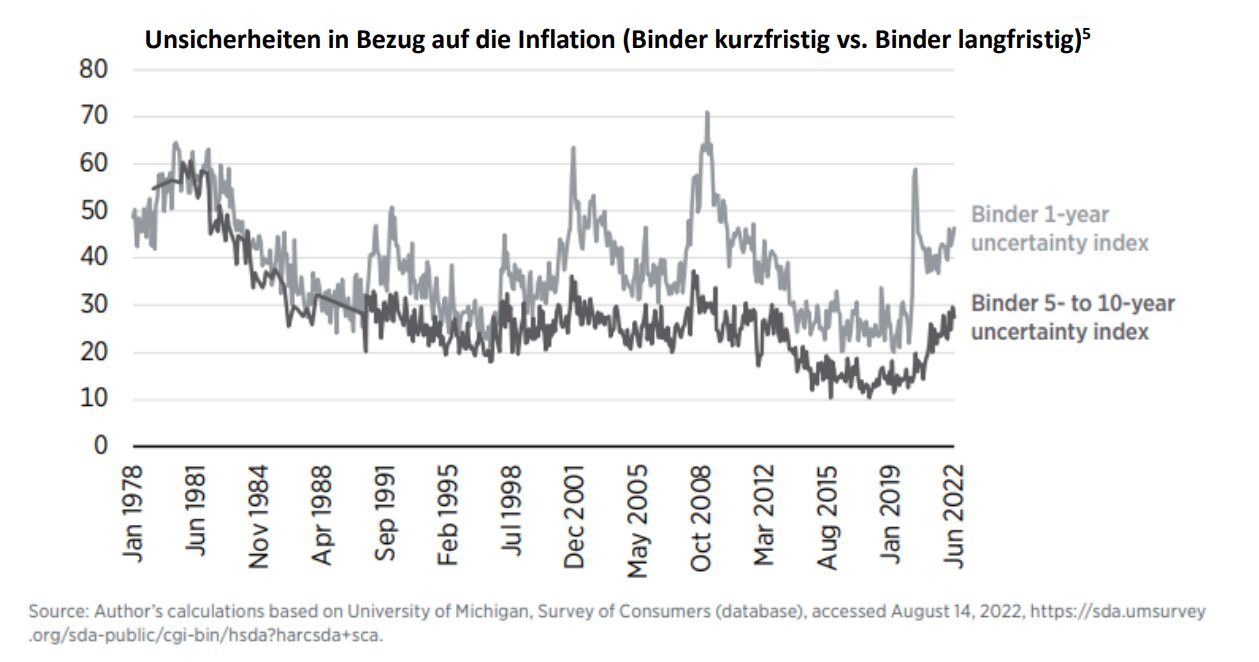

Vorübergehende oder anhaltende Inflation? Die Frage bleibt weiterhin ungeklärt, und hier soll keine Entscheidung zwischen den beiden Positionen getroffen werden. Es dürfte jedoch sinnvoll sein, an einige Fakten zu erinnern. Heute ist es fast illusorisch, verlässliche Prognosen über die mittelfristige Inflation zu machen. Alle Zentralbanken haben sich in den letzten 18 Monaten geirrt, ebenso die meisten Prognostiker. Wenn wir auf die letzte große Inflationsperiode (Ende der 70er Jahre) zurückblicken und die damaligen Debatten lesen, fällt auf, wie sehr sich die Inflationsdynamik zu verselbständigen schien und wie schwierig es für die Zentralbanker war, die Inflation zu senken. Im Übrigen hat Jerome Powell diese Parallele vor einigen Monaten gezogen, als er sagte: „Wir verstehen besser, wie wenig wir von Inflation verstehen“. Außerdem lehrt uns die Geschichte, dass es nach dem Überschreiten der 5 %-Schwelle mehrere Jahre dauert, bis die Inflation wieder ein Niveau von 2 % erreicht, wobei sich manchmal sehr inflationäre Phasen mit Phasen einer Beinahe-Deflation abwechseln.

Dennoch ist die Inflation heute das Hauptproblem in den Industrieländern (mit Ausnahme Japans), meistens mit Werten zwischen 8 und 10 %.[4] Auch wenn Basiseffekte die Inflation 2023 mechanisch senken werden, bedeutet dies nicht unbedingt eine endgültige Lösung des Problems. Zusammenfassend lässt sich sagen, dass die Inflationsunsicherheit derzeit historisch hoch ist und nichts darauf hindeutet, dass diese Situation nicht anhalten wird.

c. Zentralbanken

Nach einer Verleugnungsphase haben die Zentralbanken in den letzten Monaten ihre Geldpolitik deutlich geändert. Betrachtet man alle großen Zentralbanken, so hält nur die japanische noch an einer sehr expansiven Geldpolitik fest. Die Märkte rechnen derzeit mit Leitzinsen, die 2023 in den USA etwa 4,5 %, 3 % in der Eurozone[6] und fast 6 % in Großbritannien erreichen könnten. Diese Zinserhöhungen sind notwendig, um die Inflation zu bekämpfen. Sie sind aber auch wegen der starken fiskalischen Unterstützung notwendig, die von den meisten Regierungen, insbesondere in Europa, eingeführt wird.

Der Anstieg der Energiekosten im Jahr 2022, der auf mehr als 6 % des BIP im Vergleich zu 2021 geschätzt wird, hat die Regierungen veranlasst, verschiedene Pläne zum Schutz von Unternehmen und Verbrauchern aufzustellen. Diese Pläne werden zwar den Wachstumsrückgang abmildern, es wird jedoch langfristig auch ein größeres Inflationsrisiko und damit die Notwendigkeit einer restriktiven Geldpolitik der Zentralbanken geschaffen.

Das jüngste Beispiel Großbritanniens zeigt, dass europäische Länder nicht mehr vor einer allgemeinen Missachtung ihrer Anlagen gefeit sind. Der Plan von Premierministerin Liz Truss zur Haushaltsstützung, der bei seiner ersten Gesetzesdebatten im Parlament auf 10 % des britischen BIP geschätzt wurde, führte zu historischen Spannungen bei den Anleihen. Die Bank of England sah sich gezwungen, ihre geldpolitische Straffung zu beenden, um das britische Finanzsystem zu schützen. Es ist jedoch illusorisch zu glauben, dass die britische Zentralbank bei einem so hohen Haushaltsdefizit eine akkommodierende Geldpolitik beibehalten kann, wenn die Zahlungsbilanz einen historischen Schock erleidet. Die Folge wäre ein Zusammenbruch der Währung und eine möglicherweise unkontrollierbare Inflationsspirale. Zum Zeitpunkt der Erstellung dieses Berichts ist die Situation noch ungewiss, zeigt aber die prekäre Lage der Zentralbanker, die auch nach unkontrollierbaren politischen Entscheidungen handeln müssen, die sie nicht kontrollieren können. So wie es schwierig ist, einen Überblick über die potenzielle künftige Haushaltspolitik der Regierungen zu haben, ist es ebenso schwierig abzuschätzen, wie die geldpolitische Reaktion der Zentralbanken aussehen sollte.

Wirtschaftswachstum auf Halbmast, ein sehr hohes Maß an Ungewissheit über die Inflation in Verbindung mit einem sehr hohen Maß an Ungewissheit über die Geldpolitik in den kommenden Monaten: All diese Faktoren sprechen nicht für eine Anleihenallokation, die sehr empfindlich auf Zinsrisiken reagiert.

Kreditrisiko im aktuellen Umfeld

Nicht nur die Makroökonomie, sondern auch die Mikroökonomie wird in Frage gestellt. Die Unternehmen auf dem Kreditmarkt sehen sich mit Unterbrechungen der Lieferkette, einer erheblichen Kosteninflation und einem Dollar auf Rekordniveau konfrontiert, die die Geschäftstätigkeit der Unternehmen belasten. Wir sehen bereits „Gewinnwarnungen“ von Unternehmen sowohl bei den Jahres- als auch bei den Quartalsergebnissen.

Wir sind daher der Meinung, dass sich die makroökonomische Verschlechterung in den nächsten Ergebnisveröffentlichungen (ab Mitte Oktober) bemerkbar machen dürfte.

a. Investment Grade statt High Yield

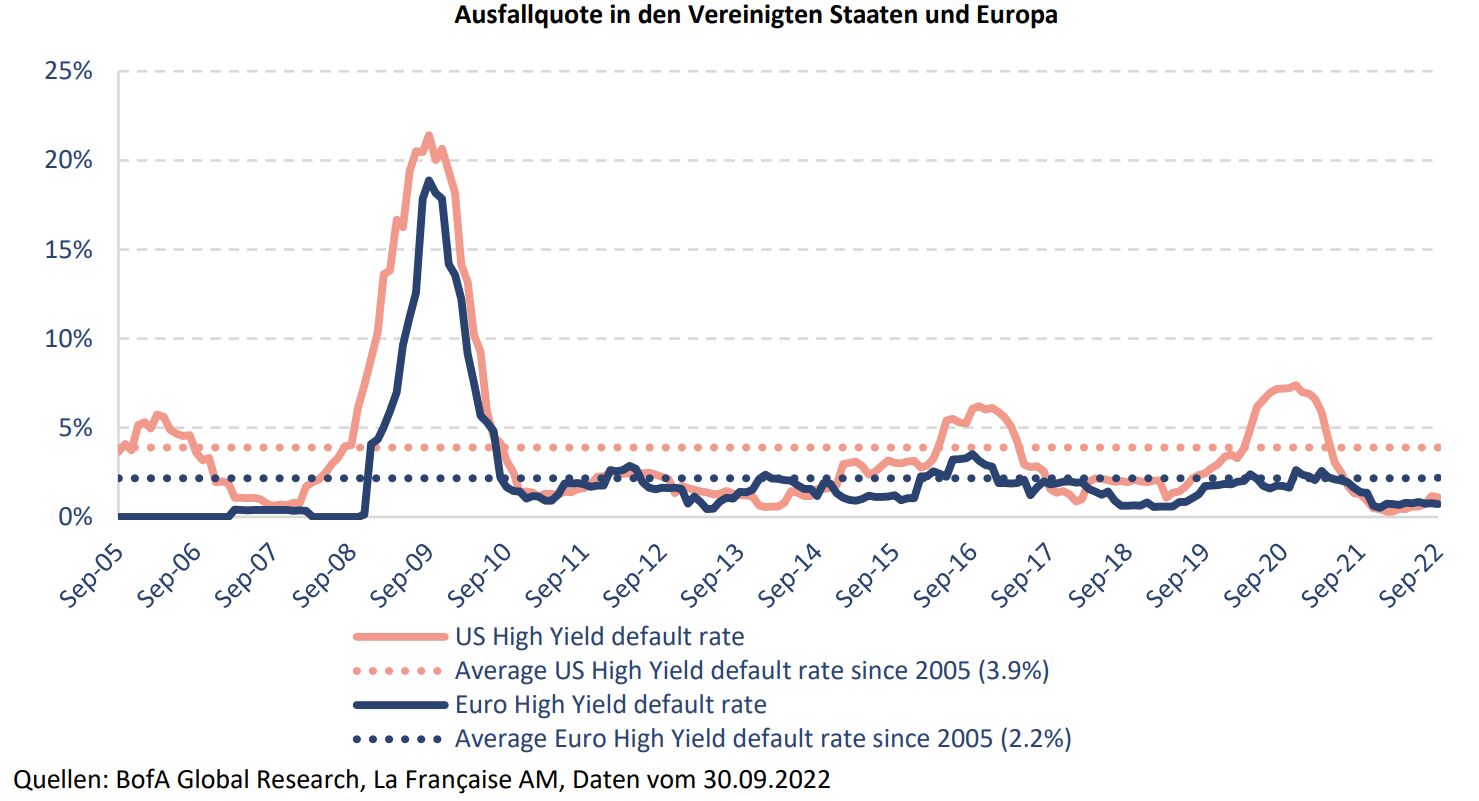

Wir sind weiterhin zuversichtlich, dass Unternehmen in der Lage sind, den makroökonomischen Schock aufzufangen. Die Kreditgrundlagen und die Liquidität sind nach wie vor solide, und die meisten Refinanzierungen sind bereits erfolgt. Bei den High-Yield-Anleihen bestehen die nicht refinanzierten Fälligkeiten 2023 hauptsächlich aus BB-Emittenten, die einen leichteren Zugang zum Markt haben (81 % auf europäischer Seite, 61 % auf US-Seite). Dieser Faktor dürfte den Anstieg der Ausfallquote abmildern, die derzeit bei 0,76 % in Europa und 1,2 % in den USA liegt.

Was die Bewertung betrifft, so sind wir der Ansicht, dass Investment-Grade-Kredite angesichts des aktuellen Umfelds derzeit am besten bewertet sind.

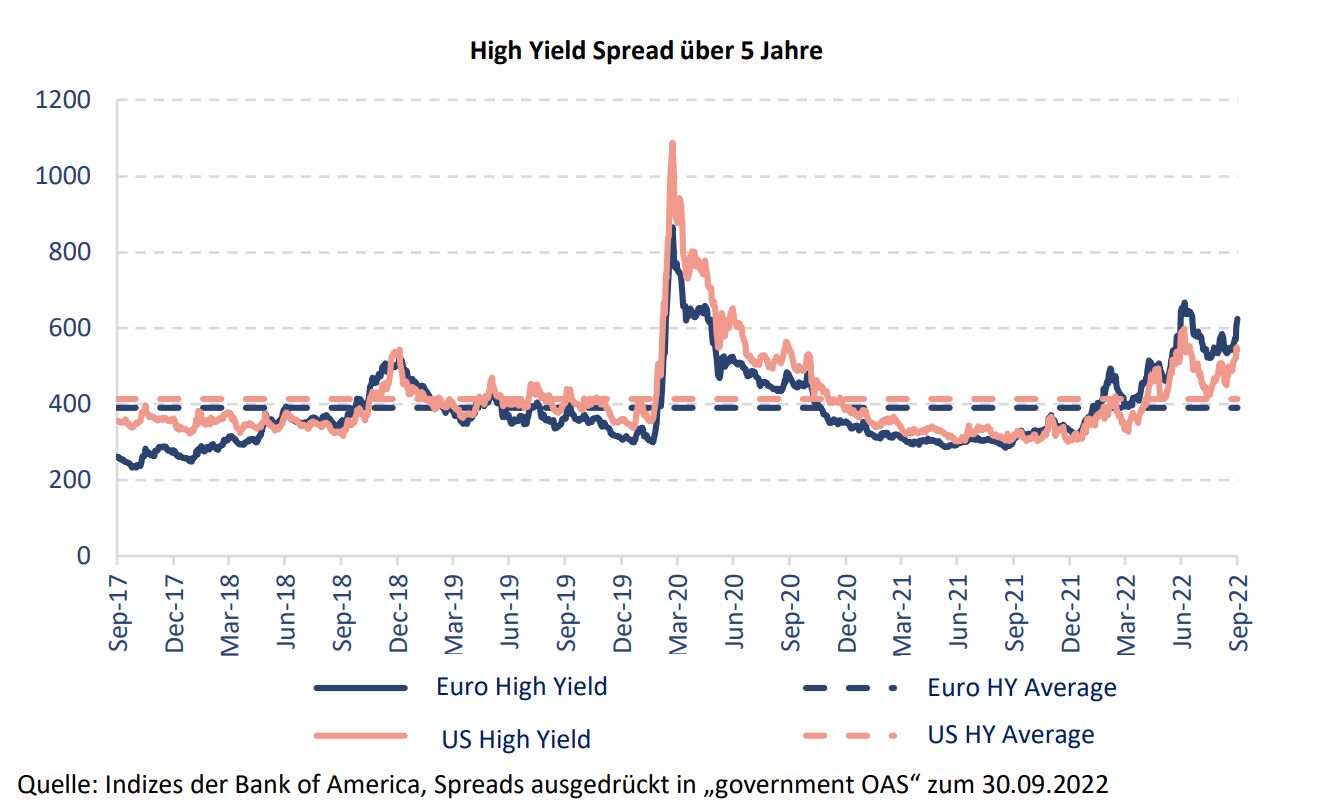

Vergleicht man die Gov OAS Spreads [7] der Euro- und US-Investment-Grade-Indizes mit ihrem Niveau während des letzten Fed-Straffungszyklus, so stellt man fest, dass die aktuellen Spreads 137 % ihres Höchststands vom 31.12.2018 für den Euro-Investment-Grade-Index und 102 % für den US-Investment-Grade-Index erreichen, d. h. im Einklang mit dem letzten Straffungszyklus sind.

Wenn man derselben Vergleich für High-Yield-Indizes unternimmt, diesmal aber mit dem Höhepunkt des makroökonomischen Covid-Schocks, so erreichen die Spreads des Euro-High-Yield-Index 72 % ihres Niveaus vom 24.03.2020, die entsprechenden US-Index-Spreads liegen bei 50 %.

Diese jeweiligen Stressszenarien, d. h. der Zinsschock für Investment Grade und der Kreditschock für High Yield, zeigen uns, dass die Kategorie Investment Grade heute die bevorstehende Straffung der Geldpolitik und die makroökonomische Verschlechterung stärker berücksichtigt.

b. Vereinigte Staaten statt Eurozone

In erster Linie sollte das Kreditrisiko nach geografischen Regionen differenziert werden. Wir glauben, dass die Kreditgrundlagen von Emittenten aus der Eurozone von der erwarteten Verschlechterung des makroökonomischen Umfelds stärker betroffen sein werden als die von US-Emittenten, und zwar aus zwei Hauptgründen: (i) der Nähe zum russisch-ukrainischen Konflikt und (ii) der Abhängigkeit der Eurozone-Länder von russischem Gas, die sich vor allem in einem massiven Anstieg der Kosten für Inputs (Energie, Rohstoffe usw.) niederschlägt. Infolgedessen sind wir der Ansicht, dass die Emittenten der Eurozone stärker unter der Verschlechterung der operativen Rentabilität und der Cashflow-Generierung leiden werden als US-Emittenten.

Da die Phase der geldpolitischen Normalisierung in den USA bereits weiter fortgeschritten ist und mehr vorhergesehen wird, dürften sich künftige Ankündigungen einer „quantitativen Straffung“ durch die EZB unseres Erachtens negativ auf die Kreditrisikoprämien in der Eurozone auswirken. Grund dafür ist die anhaltend hohe Volatilität der Staatsanleihen, insbesondere in den Peripherieländern, die auf diesen Trend der geldpolitischen Normalisierung empfindlicher reagieren.

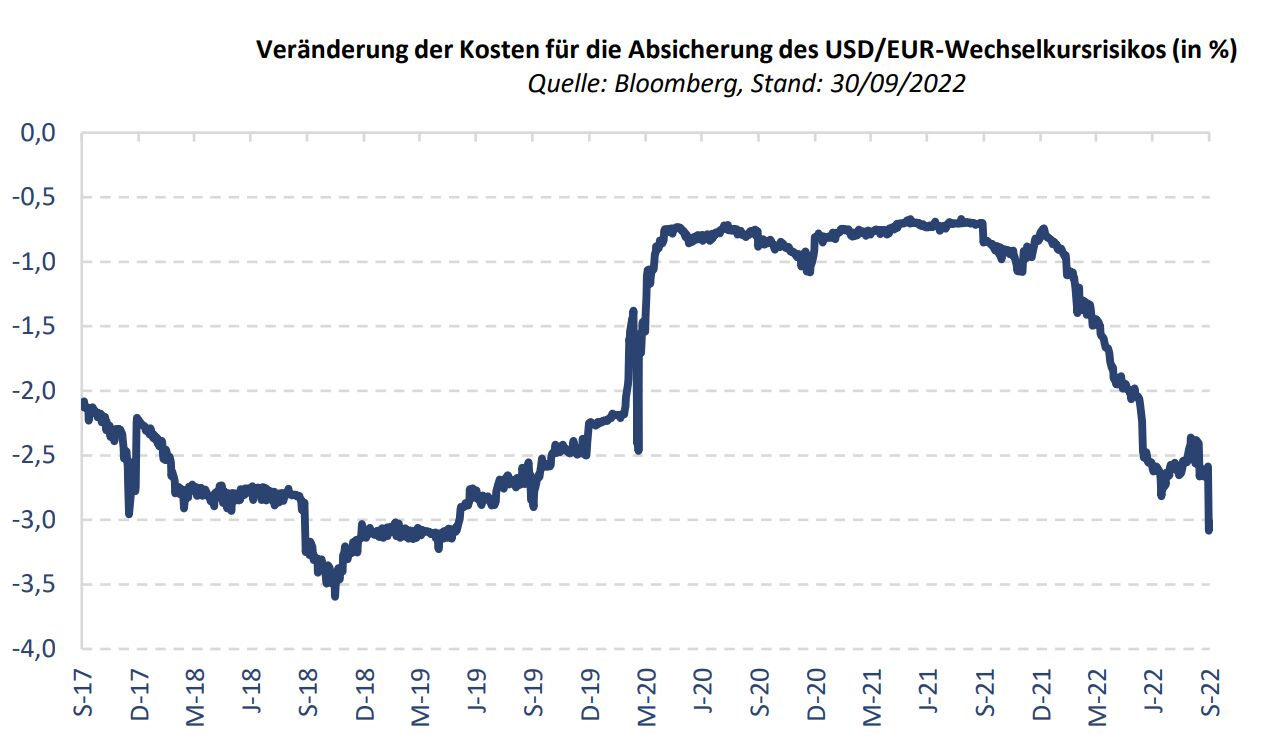

Es ist jedoch erwähnenswert, dass die Kosten für die Absicherung von USD-Vermögenswerten weiterhin extrem hoch sind (-3% Ende September 2022, siehe Grafik unten). Um diese negativen Auswirkungen zu begrenzen, bevorzugen wir US-Emittenten mit auf EUR lautenden Anleihen, um von einem höheren Renditeniveau im Vergleich zu auf USD lautenden Anleihen derselben Emittenten zu profitieren.

c. Finanzwerte statt Unternehmen

In Bezug auf die Strategien bleiben wir bei Finanztiteln zuversichtlich, da die Bankbilanzen seit der Krise von 2008 bereinigt wurden und die Banken gegen einen möglichen Wirtschaftsschock gewappnet sind. Daher sind wir zuversichtlicher, dass die Fundamentaldaten solider Banken in den so genannten „Kernländern“ Zinserhöhungen und makroökonomische Verschlechterungen bewältigen können.

Das Hauptrisiko in diesem Sektor besteht heute in der vorzeitigen Rückzahlung von nachrangigen AT1-Anleihen. Aus diesem Grund bevorzugen wir AT1-Anleihen mit einem ausreichend hohen Kupon, um der Bank einen größeren Anreiz zur Refinanzierung ihrer Anleihe zu geben.

FAZIT

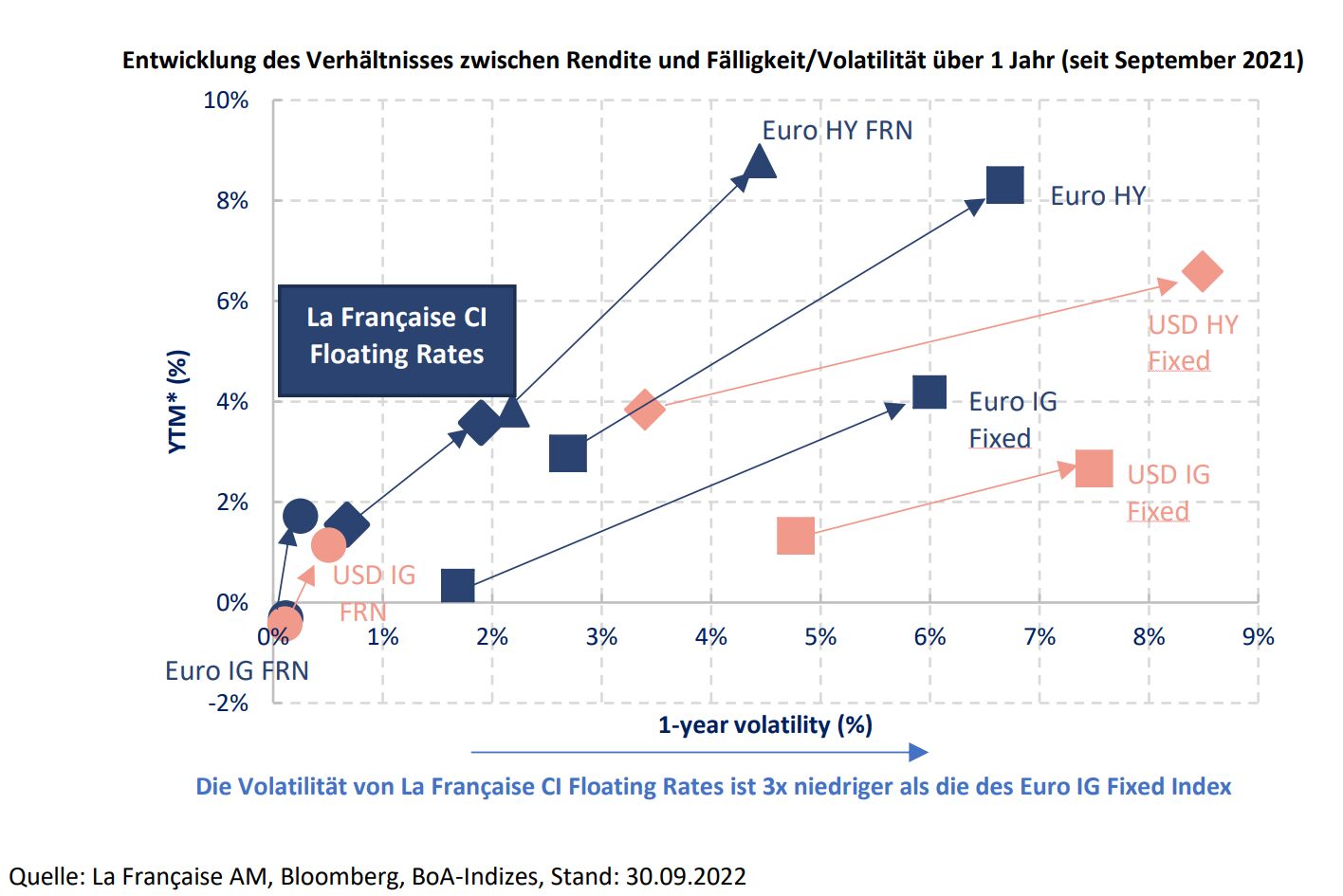

Angesichts unserer vorsichtigen Wachstumsperspektive bevorzugen wir Anleiheklassen mit moderater Kreditsensitivität, also Investment Grade, im Gegensatz zu High Yield, das historisch gesehen empfindlicher auf eine Verschlechterung des makroökonomischen Umfelds reagiert. Ebenso erscheint es uns angesichts unserer Wahrnehmung der mangelnden Sichtbarkeit der Entwicklung der Inflation und der geopolitischen Risiken und damit der anhaltenden Volatilität der Zinssätze auf historisch hohem Niveau besonders wichtig, uns in Anleiheklassen mit geringer Zinssensitivität zu positionieren, insbesondere in variabel verzinslichen Anleihen, die vom Zinserhöhungspfad der Zentralbank profitieren. Diese Art von Wertpapieren zeichnet sich durch eine extrem begrenzte Volatilität (durchschnittlich 80 % weniger Volatilität als festverzinsliche Investment-Grade-Instrumente) und eine verstärkte Seniorität aus (fast 90 % der FRN High Yield Euro-Anleihen sind besichert, im Vergleich zu nur 25 % der festverzinslichen High Yield Euro-Anleihen). Unser Fonds La Française Carbon Impact Floating Rates scheint uns daher das richtige Instrument für diejenigen zu sein, die unsere derzeitigen Überzeugungen teilen.

Von François Rimeu, Senior Strategist, Audrey Bismuth, Global Macro Researcher und Gabriel Crabos, High Yield Fund Manager bei La Française AM

[1] Quelle: Bloomberg, Daten vom 27.09.2022.

[2] ZEW: Indikator des Zentrums für Europäische Wirtschaftsforschung für wirtschaftliche Stimmung.

[3] IFO: Index, der das Geschäftsklima in Deutschland zu einem bestimmten Zeitpunkt bewertet und die Erwartungen für die nächsten 6 Monate misst.

[4] Quelle: BLS / Eurostat, Daten vom 27.09.2022.

[5] Quelle: Die Indizes basieren auf Inflationserhebungen der Universität von Michigan und ausgewählter regionaler Federal-Reserve-Banken.

[6] Quelle: Bloomberg, Daten vom 27.09.2022.

[7] Der Gov OAS Spread entspricht der Renditedifferenz zwischen der staatlichen Referenzanleihe und der Referenzanleihe unter Berücksichtigung der in der Anleihe enthaltenen Optionen (z. B. die Option des Emittenten auf vorzeitige Rückzahlung).

Weitere beliebte Meldungen: