Zusammenfassung:

• Bewertungen und Fundamentaldaten sind schlechte Ratgeber, um einen Einstiegspunkt für nachrangige Anleihen zu finden

• Volatilitätsbewegungen bei den Zinssätzen und Mittelzuflüsse in die Anleihemärkte liefern ein besseres Bild

• Derzeit sind unserer Ansicht nach die Voraussetzungen für einen echten Aufschwung noch nicht gegeben

Fragt man einen Fondsmanager nachrangiger Anleihen – und insbesondere einen Fondsmanager von CoCos –, ob es einen Einstiegspunkt für seine Anlageklasse gibt, so ist sein pawlowscher Reflex, folgendes zu bestätigen:

- Die Fundamentaldaten des Bankensektors sind gut und stabil

- Die Aktienbewertungen sind attraktiv

Diese zweistufige Argumentation ist sicherlich für die Entscheidung notwendig, ob eine Investition in diese Anlageklasse sinnvoll ist oder nicht. Aber sie berücksichtigt noch nicht alle Aspekte.

Die Fundamentaldaten sind stabil. Der europäische Bankensektor ist robust. So viel ist richtig, und die Gewinnsaison für das dritte Quartal 2022 hat dies einmal mehr gezeigt: Die Kapitalquoten sind stark und hoch, und die Kreditausfallquoten behaupten sich sehr gut. Doch das ist Vergangenheit.

Einige europäische Indikatoren zeigen, dass die Ausfallraten von Unternehmen seit Ende Juni in mehreren europäischen Ländern gestiegen sind. Darüber hinaus führen einige Staaten, darunter Spanien, Sondersteuern auf Bankgewinne ein – ein Schritt, der von der EZB kritisiert wird, obwohl die EZB selbst die Rentabilität der Banken durch die Änderung der Bestimmungen für die Vergütung der TLTROs aushöhlt. Angesichts der stark steigenden Refinanzierungskosten stellt sich auch die Frage, ob die Banken in der Lage sind, ihre Margen zu erhöhen, sollte ihre Kreditvergabe nicht Schritt halten. All dies schafft zwar Unsicherheit über die tatsächliche Rentabilität der europäischen Banken in den nächsten 12-18 Monaten, hat aber wenig bis keine Auswirkungen auf die Bewertungen von Bankanleihen.

Die Investmentthese für Bankanleihen lautet vielmehr: Es handelt sich um einen überregulierten Sektor, in dem die Banken seit zwölf Jahren gezwungen sind, eine „Überkapitalisierung“ vorzunehmen, übermäßige Liquiditätspolster vorzuhalten und ihren Verschuldungsgrad deutlich zu reduzieren. Mit der Gefahr einer zu starken Vereinfachung könnte man sagen, dass sie in Bezug auf das Bilanzmanagement zu einer Art Versicherungsgesellschaft geworden sind – zum Nachteil ihrer Rentabilität. Dies ist ein negativer Faktor für Bankaktien, aber ein positiver für Anleihen. Denn das systemische Risiko des Sektors ist in den letzten Jahren stark gesunken, nachdem „Too Big To Fail“ wieder salonfähig geworden ist und von den Regulierungsbehörden unterstützt wird, die eine immer stärkere Konsolidierung des Sektors fordern. Die erzwungene Umstrukturierung der Credit Suisse ist ein weiterer Beweis dafür, dass das Management von Bilanzrisiken und die Erhaltung der Finanzstabilität wichtiger sind als das Streben nach Rentabilität.

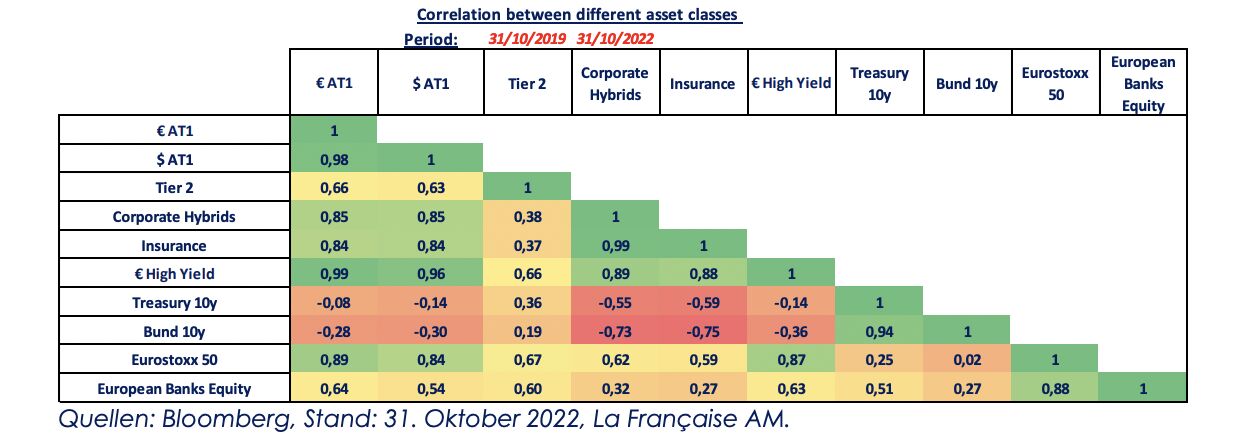

Dennoch bleiben Banken für Anleihen- und Aktieninvestoren gleichermaßen eine zyklische Wette, die vom Auf und Ab der makroökonomischen Umstände abhängt. Vor allem die Korrelation zwischen den AT1 CoCos € und dem europäischen Aktienmarkt (Eurostoxx 50) ist seit mehreren Jahren sehr hoch (mit einem Koeffizienten von 0,89 über die letzten drei Jahre zum 31. Oktober 2022]). Dies bedeutet, dass es derzeit schwierig ist, einen Einstiegspunkt für AT1 CoCos zu bestimmen, ohne eine Meinung zum europäischen Aktienmarkt zu haben. Die Fundamentaldaten des Sektors haben – zu Recht oder zu Unrecht – keinen spürbaren Einfluss auf die Bewertungen der Assetklasse der CoCos.

Matrix der Korrelationskoeffizienten zwischen verschiedenen Marktsegmenten über einen Zeitraum von drei Jahren:

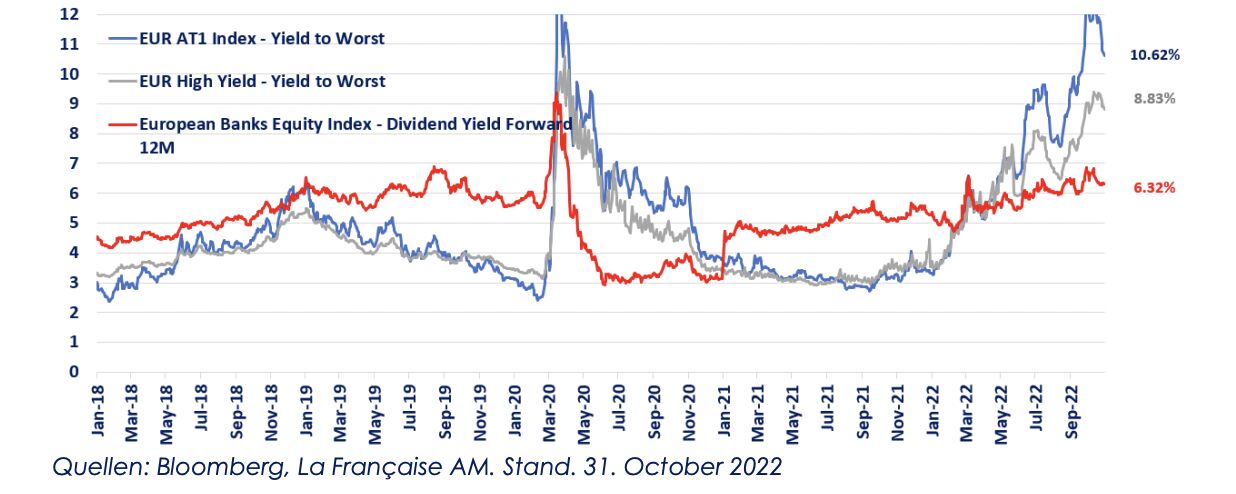

Die Bewertungen sind jedoch sehr attraktiv! Die durchschnittliche Rendite von AT1 CoCos € liegt seit September bei über 10 % und erreichte im Oktober teilweise sogar mehr als 12 %. Die Kreditmargen für AT1 OAS lagen am 31. Oktober bei 650 Basispunkten, also auf einem Niveau, das nur auf dem Höhepunkt der Corona-Krise im März 2020 erreicht wurde. Der Durchschnittspreis dieser Wertpapiere liegt jetzt bei 82 %. Die Wertpapiere weisen eine hohe Konvexität auf, da die Wahrscheinlichkeit, dass Call-Optionen ausgeübt werden, wesentlich geringer ist.

In Anbetracht der zunehmenden Nichtrückzahlung von AT1-CoCos (Banco de Sabadell, Raiffeisen Bank International, Aareal Bank) und Tier-2-Calls (Volksbank Wien und Deutsche PBB) könnte es sinnvoller sein, sich an der Rendite von Anleihen mit Endfälligkeit bzw. Annuitätenanleihen zu orientieren, die wir Ende Oktober für den Bloomberg CoCo €-Index mit 8,4 % berechnen. Sowohl aus absoluter Sicht als auch im historischen Vergleich bleibt dies ein interessantes Niveau. Wir sind jedoch der Meinung, dass diese Niveaus an sich keine Einstiegspunkte darstellen. Zuweilen wird die „Carry“-Komponente der Anlageklasse ins Feld geführt, was für bestimmte Kunden, deren Anlagehorizont sich über einen langen Zeitraum erstreckt, durchaus angebracht ist. Für andere jedoch kann dieser kurzfristige Carry angesichts der starken Preisschwankungen sehr schnell wieder zunichte gemacht werden.

Durchschnittliche Yield-to-Call-Entwicklung (Yield to worst = Yield to call hier) des AT1 € und des HY €, verglichen mit dem Forward-Dividend-Yield des SX7E (in %)

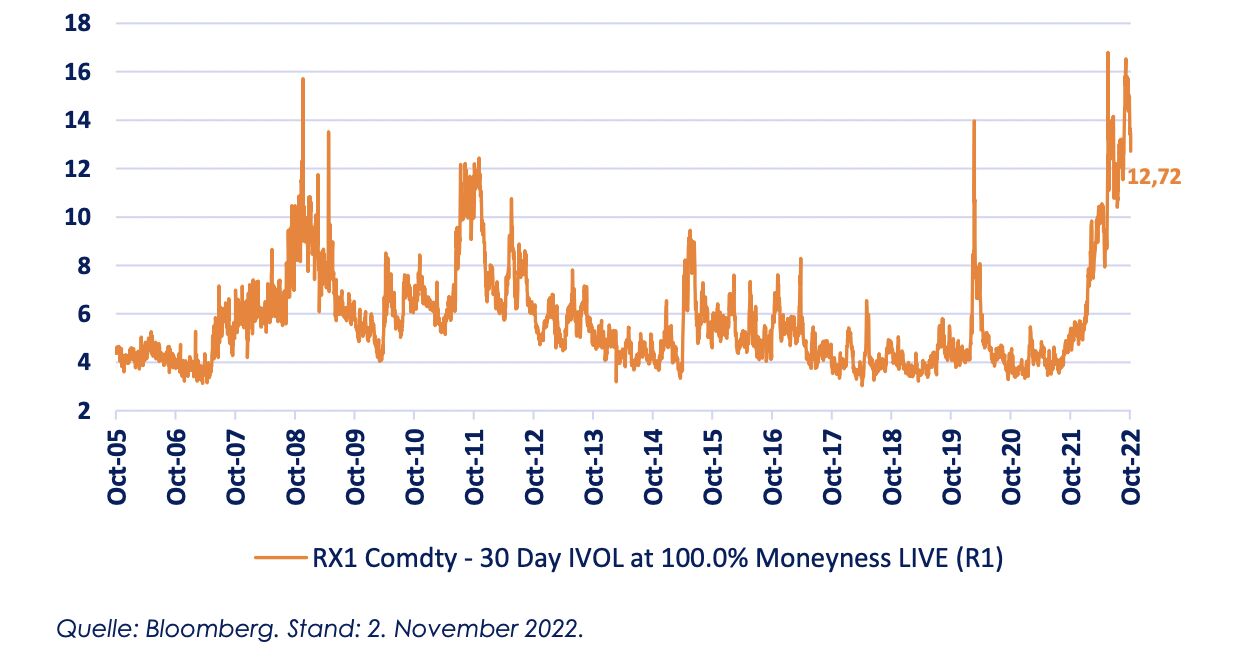

Das Problem liegt in der extremen Zinsvolatilität, die seit Anfang 2022 besteht und die seit 2008 (siehe Grafik unten) auf einem noch nicht erlebten Niveau liegt, noch dazu über einen so langen Zeitraum. Wenn sich die Zentralbanken für eine Navigation auf Sicht entscheiden, sind die Anleihemärkte gezwungen, es ihnen gleichzutun. Die tägliche Schwankungsbreite bleibt stark variabel. Dies ist also der erste Indikator, der unserer Ansicht nach einen nachhaltigeren Einstiegszeitpunkt anzeigt: Beobachten Sie die implizite Volatilität der Zinssätze für Staatsanleihen, entweder über den Bund-Future-Kontrakt oder über den MOVE-Index der Bank of America, und warten Sie ab, bis sie abnimmt. Wann wird diese Volatilität nachlassen? Zweifellos dann, wenn sich die Inflation stabilisiert hat, was wir derzeit zumindest für diesen Winter nicht erwarten.

Entwicklung der impliziten Volatilität des Bunds (RX1) zu 30 Tagen über 16 Jahre (in %)

Unserer Meinung nach sollte man die Wiederkehr der Mittelzuflüsse in Renten- und insbesondere in Credit-Fonds im Auge behalten. Der Kreditmarkt ist seit mehreren Monaten in der Defensive, und während sich die Abflüsse teilweise stabilisiert zu haben scheinen, zögern die Fondsmanager bei Investment-Grade-Anleihen und Nachranganleihen aufgrund mangelnder Überzeugung und fehlender Zuflüsse, Risiken einzugehen. Diese sehr zurückhaltende Ausrichtung macht sich täglich bemerkbar, da die Trader unserer Gegenparteien die Kurse von nachrangigen Wertpapieren in erster Linie in Abhängigkeit von der Aktienmarktentwicklung und den deutschen sowie amerikanischen Zinssätzen und nicht aufgrund der Nachfrage nach diesen Wertpapieren zu verschieben scheinen. Wie am Aktienmarkt sind die Erholungen zwar recht heftig und illiquide, doch ist nicht klar, wie lange sie andauern werden.

Die Analyse der Finanzströme ist komplexer, da sie entweder Daten von Datenanbieter wie das EPFR oder von Sell-Side-Research-Anbieter erfordert. ETFs auf AT1 sind unserer Ansicht nach nicht unbedingt ein zuverlässiger Indikator, da sie weniger verbreitet (und teurer) sind als andere CreditIndizes. Wir schlagen einen leichter zugänglichen Indikator vor, der allerdings gewissen Verzerrungen unterliegt: Rabobank Stichtung 6,5% Perp, ein Zertifikat auf Gegenseitigkeit, das als Common Equity Tier 1-Kapital gilt, aber wie eine unbefristete Anleihe behandelt wird (kein Kündigungstermin!). Dieses Wertpapier, das von institutionellen Investoren, Privatbanken und Privatpersonen gleichermaßen gekauft wird, hat aufgrund seines niedrigen Mindestbetrags und seines hohen ausstehenden Volumens (7,8 Mrd. EUR im Umlauf) unserer Ansicht nach in der Vergangenheit die Rolle eines indirekten Barometers für den AT1 €-Markt gespielt. Dieses Wertpapier wird derzeit auf einem aus historischer Sicht sehr niedrigen Niveau gehandelt (siehe nachstehende Grafik). Die Tatsache, dass es sich um ein Wertpapier mit festem Kupon und ohne Kündigungsfrist handelt, wirkt sich in einem Umfeld höherer Zinssätze zwar nachteilig aus, ist aber dennoch ein Indikator für das Interesse der Investoren an Nachranganleihen.

Kursentwicklung des Mutualist Rabobank Stichtung 6,5% Perp. (in %)

Was braucht es, damit die Mittel wieder in Credit-Fonds fließen? Sollten die Bewertungen attraktiver werden, muss die Zinsvolatilität zurückgehen, wie wir gerade betont haben, und vielleicht auch die Arbitrage von den Aktienmärkten zu den Anleihemärkten beständiger werden. Diese Arbitrage würde bedeuten, dass die derzeit übermäßig starke Korrelation zwischen High-Beta-Krediten (zu denen auch nachrangige Anleihen gehören) und dem Aktienmarkt zugunsten von Krediten durchbrochen wird.

Und worauf warten wir noch? Auf Abschätzbarkeit der Zentralbankenpolitik und des Ausmaßes der kommenden Rezession Diese Größenordnung wird den Umfang der Aktienmarktbewegungen und der daraus resultierenden Kapitalströme bestimmen. Diese Marktbereinigung wird sich sehr günstig auf die nachrangigen Anleihen auswirken, da die Fundamentaldaten und die Bewertungen gut genug sein werden, um die Verringerung der Credit Spreads zu rechtfertigen. Die Fundamentaldaten und Bewertungen sind also nicht der Auslöser für den Einstieg, sondern die Begründung für sein Ausmaß.

Jérémie Boudinet, Head of Investment Grade Credit, La Française AM

Weitere beliebte Meldungen: